OP:lla ei taida olla ruotsissa toimintaa? Ruotsin keskuspankki päätti oman miinus-korko kautensa,. Myöskin Tanskassa Nordella on isommille talletuksille negatiiviset korot. Nämä hyödyttävät Nordeaa. Norjassa sentään jotain korkotuottoa vielä saakin.

5 tykkäystä

“Markets are expecting a rate hike from the Danish Central Bank.”

Feb 04, 16:26 GMT

3 tykkäystä

SHB löi ennusteet Ruotsissa ja nousua >5%. Danske kutakuinkin ennusteissa, mutta varoitteli tämän vuoden tuloksesta. Dansken osake pienessä laskussa.

3 tykkäystä

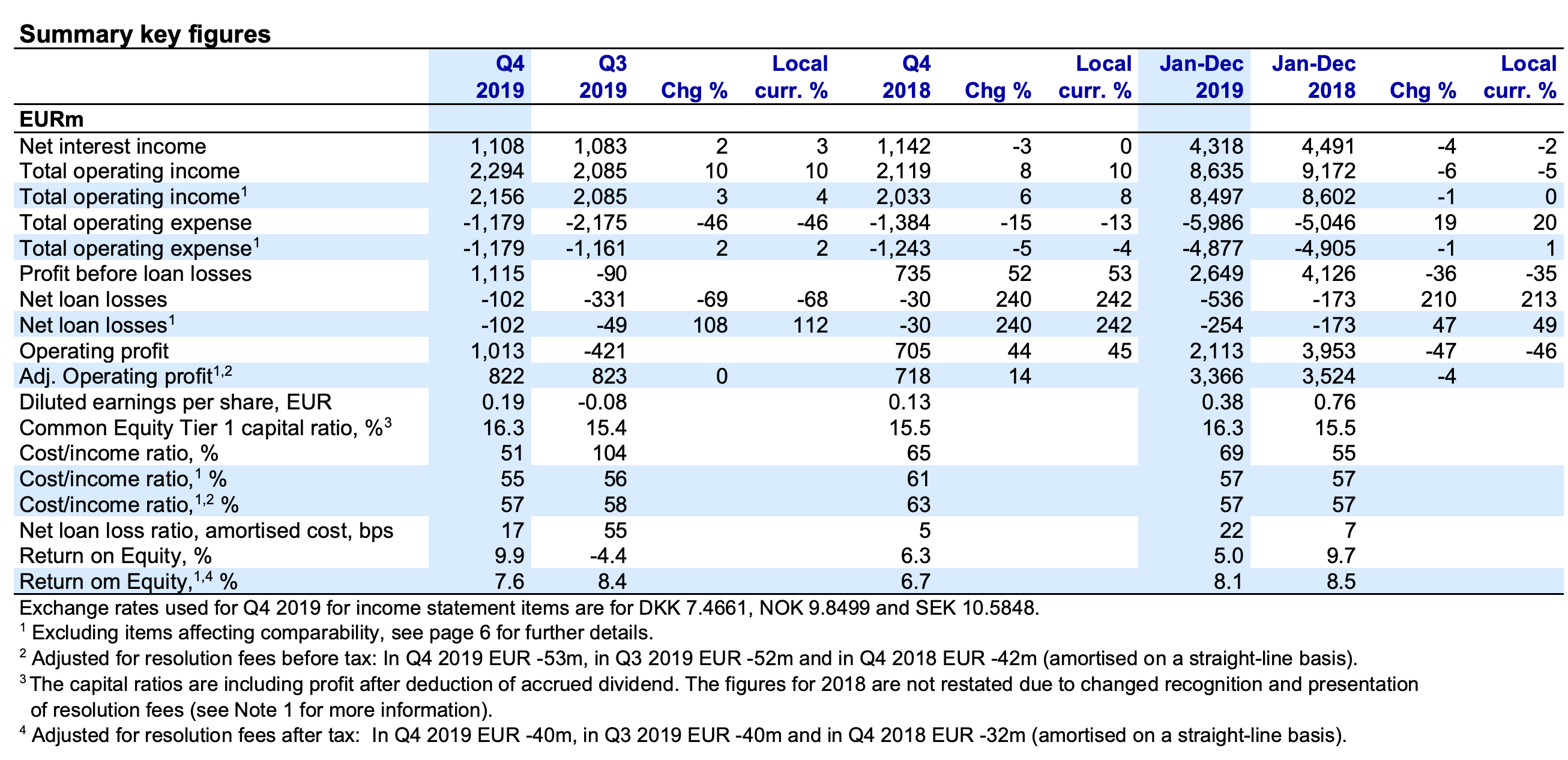

Nordealta komea ylitys! Nordean tilinpäätöstiedote 2019 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

EPS 0,19 vs odotukset 0,16.

"Our customer focus and income initiatives delivered better

business momentum in the latter part of 2019, which is also

evident in the top line. Compared to the fourth quarter of

2018, revenues increased by 6%. We have also delivered on

our cost plans, with costs declining 5%, leading to an

improvement in the cost to income ratio to 57%. While we are

heading in the right direction, a lot of work remains to achieve

our 50% cost to income target in 2022."

30 tykkäystä

Q4 meni jo paljon paremmin ja hyvä ohjeistus saa salkun suurimman pieneen lentoon.

10 tykkäystä

Luottovolyymi kasvaa jokaisella alueella, kuluja karsitaan= voitto kasvaa. Tällaisen yhtälön ei pitäisi tuottaa ainakaan turskaa. Mielestäni onnistunut q4.

5 tykkäystä

Suunnan muutoksesta tuli sen verran hyvä näyttö, että uskoisin sen myös näkyvän analyytikoiden suosituksissa. Keskimäärin tavoitehinta on pyörinyt 7,40 paikkeilla, mutta pientä nousua lienee luvassa, kun “seuraajat” päivittävät tavoitehintojaan vastaamaan tulosta. Nostetta siis myös kurssiin luvassa.

7 tykkäystä

Setä rahastaa tämän Sampo-lohen kautta ![]() Pieni ongelma on, että mihin tämä pullea lohi nyt sijoitetaan?? Pakastearkku jo aika täynnä, varsinkin kun Rinkula-turska vei arkusta aika siivun. Toki turskaa on jo syötykin viime päivinä kovalla tahdilla

Pieni ongelma on, että mihin tämä pullea lohi nyt sijoitetaan?? Pakastearkku jo aika täynnä, varsinkin kun Rinkula-turska vei arkusta aika siivun. Toki turskaa on jo syötykin viime päivinä kovalla tahdilla ![]()

![]()

![]()

Masse-setä, FA, oi niitä aikoja kun sedällä oli vielä Nordea-karjatila ![]()

4 tykkäystä

Näitä on ihan kiva vertailla välillä:

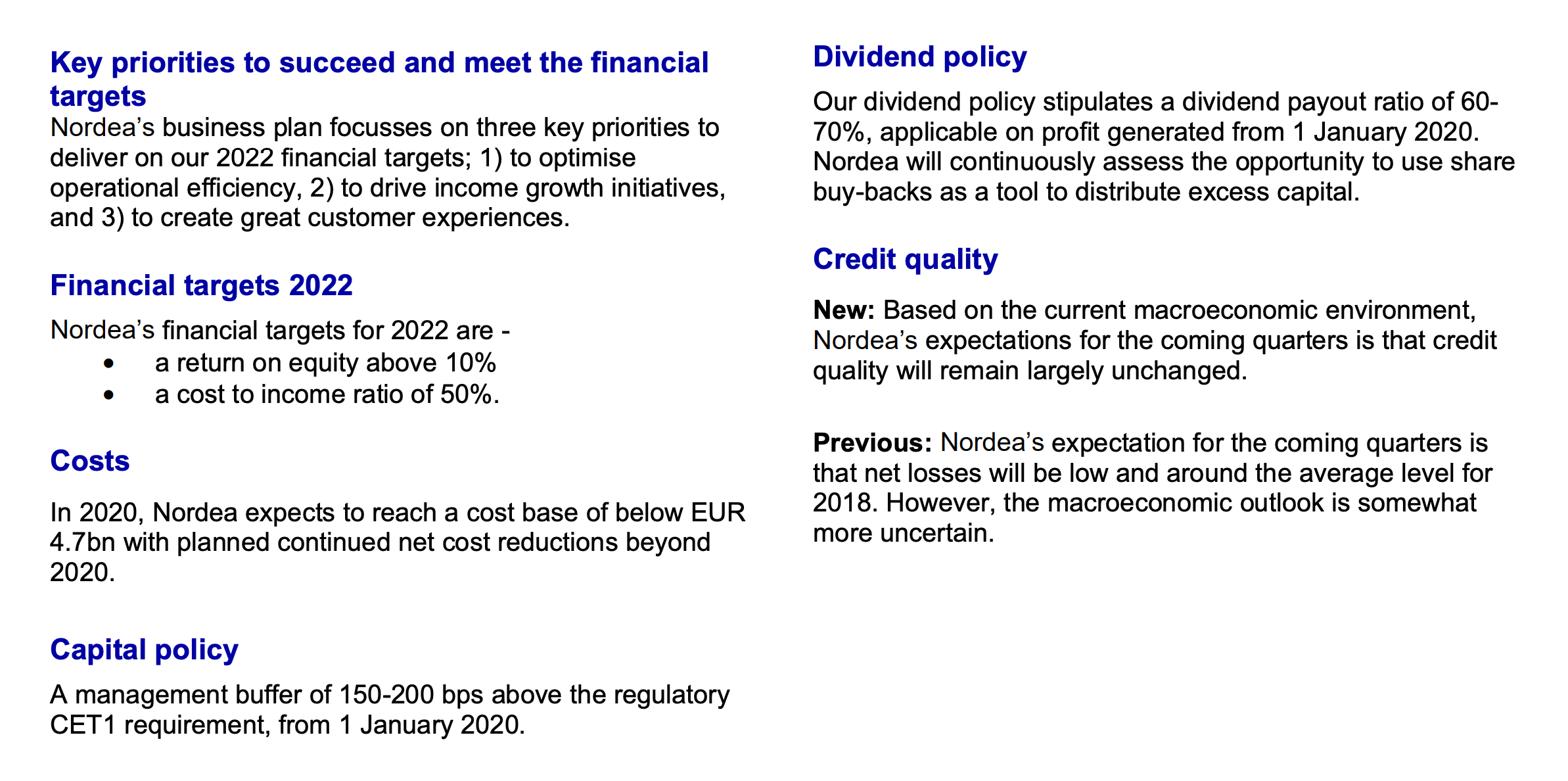

TAVOITTEET

Roe:

Nordea yli 10%

DNB yli 12%

Kulu/tuotto:

Nordea 50%

DNB alle 40%

Osingonjako ja omien ostot:

Nordea 60-70% ja omien osakkeiden oston mahdollisuuksia arvioidaan.

DNB yli 50% ja pyritään kasvattamaan vuosittain. Omien osakkeiden ostot käynnissä.

2019 TULOS

Roe:

Nordea 8,1%

DNB 11,7%

Kulu/tuotto:

Nordea 57%

DNB 42,2%

Nämä nyt nopeasti, kun tullut kumpaakin pankkia seurattua enemmän ja vähemmän. Jos jollain on heittää muiden pohjoismaisten pankkien tavoitteista ja 2019 tuloksesta vertailua tähän niin itse ainakin ihan mielelläni niistä lukisin.

5 tykkäystä

Tuo lainaushan on Nordean 2022 tavoite, ei tämän vuoden tavoite. Mielestäni Nordean osalta olisi “reilua” kiinnittää huomiota myös siihen, että laivaa vasta käännetään. Tässä nopeasti katsottuna Nordean kehitys kvartaaleittain viime vuodelta:

Kulu/tuotto:

Q1/19 - 69 %

Q2/19 - 55 %

Q3/19 - 104 %

Q4/19 - 51 %

ROE:

Q1/19 - 5,5 %

Q2/19 - 9,1 %

Q3/19 - -4,4 %

Q4/19 - 9,9 %

Näiden perusteella Q4:llä muutos näyttäisi edenneen hyvin kohti tavoitteita.

2 tykkäystä

Kummaltakin vertaamaltani strategiakausi osuu vuosille 2020-2022 joten tavoitteet ovat hyvinkin vertailukelpoisia. Tulosta en laittanut sen takia, että niitä vertailtaisiin tuon strategia kauden tavoitteisiin suoraan vaan kertoo lähinnä yritysten nykytason ja toisaalta sen kuinka paljon on matkaa julkilausumiinsa tavoitteisiin strategiakauden aikana.

1 tykkäys

Tuo DNB-vertailu on vaan hieman epäreilu, sillä Norjassa korot ovat pysyneet terveellä pohjalla. Tanskan ja Ruotsin pankit ovat parempia verrokkeja - siis juuri nyt.

6 tykkäystä

Jos vielä saan puolustaa Nordeaa (luonnollisesti “oma lehmä ojassa”), niin Q4/19 luvut näyttävät tältä:

ROE:

Nordea 9,9 %

DNB 10,4 %

Kulu/tuotto:

Nordea 51 %

DNB 46,3 %

Näiden perusteella on mielenkiintoista odottaa Q1/20 tuloksia. Nordealla suunta on ollut ainakin parempaan päin.

1 tykkäys

Varovaisuutta siihen mitä lukuja käyttää. Esim purematta nielin omassa alkuperäisessä viestissäni Nordean tekemät oikaisut minkä johdosta viime vuoden raportoidusta ROE:sta 5,0% saatiin kaunisteltua vertailukelpoinen 8,1%. Samalla logiikalla tuosta Q4:n 9,9% saadaan oikaistuna 7,8%. Sama juttu kulu/tuotto suhteen kanssa. Rusinoita pullasta sanos.

Kiinnostaisi kyllä tehdä laajempaa vertailua edes pintapuolisesti, mutta ei meinaa aika riittää. Toivottavasti jollain olisi aikaa lukuja ja tavoitteita esittää, koska hyvin samanlaisilla arvostuksilla kauppaa käydään pohjoismaisten pankkien osakkeilla.

3 tykkäystä

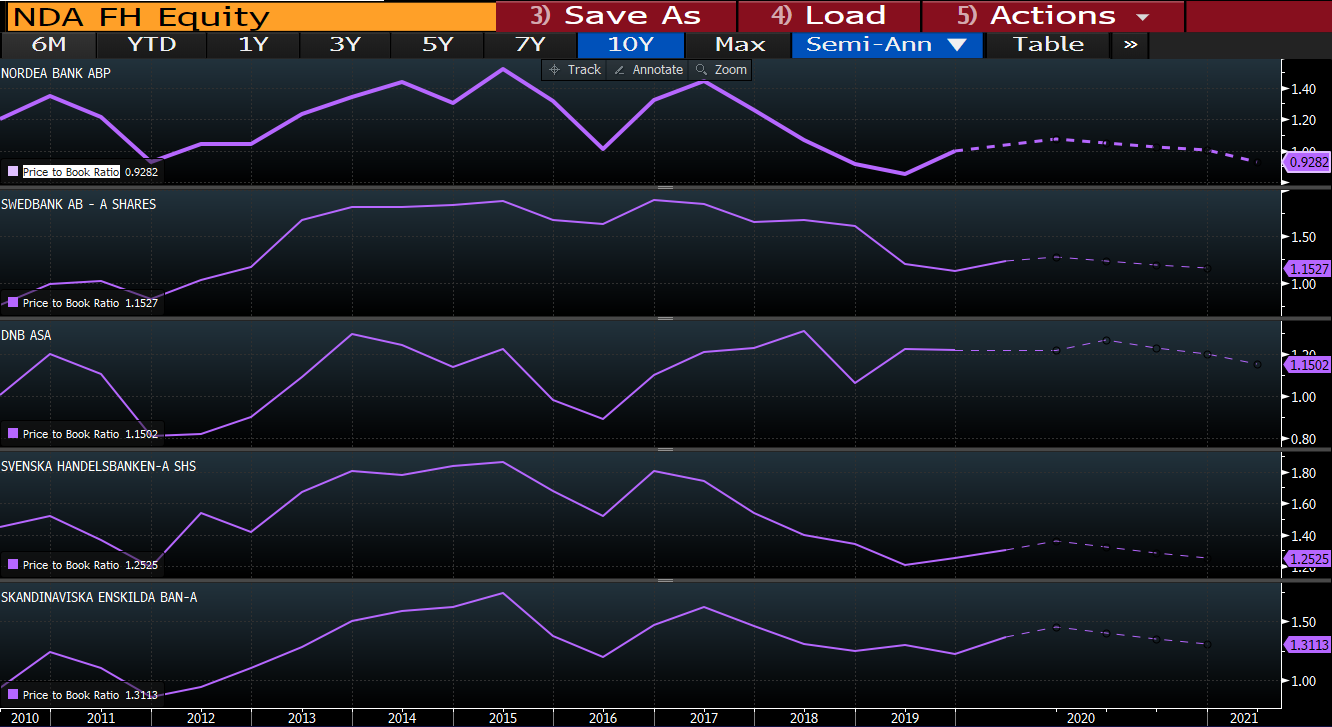

Näistä voisi tehdä ajan kanssa hienommat, mutta onhan isoista Pohjoismaisista pankeista Nordea ollut viimeiset kymmenen vuotta se “heikoin lenkki” ROE:lla mitattuna. Eri asia sitten on, olisiko sillä aineksia päästä kavereidensa tasolle.

ROE suttusena pöytänä:

P/B:

4 tykkäystä

Nordea komeasti plussalla. Arvostus alkaa nyt olemaan about oikea. Hyvät kaupat muuten Solidium taas teki (Nordea myynti ja Nokia osto). ![]()

4 tykkäystä

Mistä näet solidiumin kaupat? Selaat heidän pörssitiedotteitaan?

According to Dagens Industri, Cevian has increased its ownership share from 2,3% to 4.3%. This is a good sign

6 tykkäystä

Taisi ottaa muuten tuon takia vielä yhden prosentin ylöspäin. Aika täsmää. Gardellista tuli toiseksi suurin omistaja.

Väittää muuten, että potentiaalia on arvon tuplaamiseen… Toivottavasti. ![]()