“Gardell miljardköper i Nordea – är näst största ägare: ”Potential att dubbla värdet””

2 tykkäystä

3 tykkäystä

Tuossa syy, miksi oli kurssi ei laskenut heikon q3 jälkeen.

1 tykkäys

Jännä miettiä että tätä lappua sai kesällä 5 euron pintaan…

5 tykkäystä

Alalla työskentelevän ja laajat verkostot omaavan silmin vaikuttaa vahvasti siltä, että Q4:n asuntolainavolyymi on Nordealla pysynyt erittäin vahvana nyt alkuvuodenkin aikana, tästä kertoo sekin että ”markkinoiden notkein asuntolaina” -mainos pyörii taas valtakunnan medioissa usein.

Markkinaosuudet varsinkin Suomessa erinomaisessa nosteessa. Tuloksentekokyky riippuu todella paljon siitä, miten paljon Nordea saa ristiinmyytyä tuotteitansa nykyisille ja kilpilijoilta haalituille asiakkaille. Tuoterepertuaari heillä on oikeasti erinomainen, paras Suomessa, näin kilpailijan näkökulmasta. Toki lainakanta sulaa tässä korkotasossa myös kovaa vauhtia.

En tosin tunne Nordean muita liiketoiminta-alueita hyvin, eli lähinnä henkilöasiakaspuolta koskee nämä havainnot. Säästämisen tuotteetkin Nordealla on kohdallaan, joten jos täysi fokus pysyy asiakkaissa jatkossakin, niin menestyksen eväät ovat vähintäänkin hyvät.

Tässä vaiheessa on pakko nostaa hattua myös Nallelle ja Casperille, jotka tekivät erinomaisen työn Nordeassa deriskingin parissa, ja laittoivat compliancen hyvään kuntoon. Muilla tämä on edessä tai vähintäänkin työn alla. Paljon on kilpailijat onnistuneet rekrytoimaan omiin asiakkaan tuntemiseen liittyviin prosesseihin ja muihin complience-toimintoihin porukkaa juuri Nordeasta.

Nyt nautitaan kyydeistä ![]()

11 tykkäystä

" Koloss på dekis: Fusion nästa för Nordea?

Christer Gardell ökar sin makt i Nordea efter nya miljardköpet.

Slutmålet kan mycket väl vara en exit för både Cevian och Sampo i form av en stor bankaffär. "

6 tykkäystä

Pystyikö joku lukemaan tuon artikkelin maksumuurin takaa? Nallehan kertoili muutama vuosi sitten, että olivat olleet ABN Amron perässä (sitä saa nykyäänkin halvalla P/B 0,7).

2 tykkäystä

OP tänään:

Säilytämme Nordean PIDÄ-suosituksen ennallaan pankin Q4-raportin jälkeen. Käänne pankin tuloskunnossa on tapahtunut ja liiketoiminta kehittyy vähitellen oikeaan suuntaan, mutta mielekkäiden tehokkuuslukujen saavuttamiseen on vielä pitkä matka. Huomioiden vuodelle 2020 ennustamamme 8,4 % ROE-taso, emme näe perusteita P/B 1,0x ylittävälle arvostustasolle. Tavoitehintamme, minkä sidomme P/B-kertoimeen 1,0, nousee 8,00 euroon (aik. 7,00).

Oma kommentti: suositukset ja tavoitehinnat kulkevat heillä nyt perässä. Asia oli toisinpäin kun tultiin hinnassa alas.

4 tykkäystä

Mä en ymmärrä miksi rajaavat P/B 1,0 maksimiin.

Nordea on vakavarainen ja jo nyt komeaa tulosta tekevä markkinajohtaja toimialueellaan. Suomen pikku börsässä on paljon erikokoisia puluja joissa on sijoittajan näkökulmasta isompia riskejä ja SILTI P/E huitelee ihan eri sfääreissä… Ei vaan pieni ihminen käsitä.

Oman pääoman tuotto matala. Karkeesti Admicomilla 4x korkeempi joten 4x isommat kertoimet perusteltuja

Osuit mielestäni asian ytimeen. Tämä ilmiö näyttäisi myös korostuvan Suomessa. Alamäessä analyytikkokentässä huudetaan kovempaa ja ilmiselviä ylilyöntejäkään ei tunnisteta tai sitten niistä ei uskalleta kirjoittaa.

Näin asiakkaana - itse olisin ollut tyytyväinen, jos Nordean ollessa 5,5€ puoli vuotta sitten tai Nokian ollessa 3,05€ pari kuukautta sitten joku olisi uskaltanut sanoa edes “Halpaa, ostakaa!!! (jos riski ei pelota)”. Onneksi ostin. ![]()

8 tykkäystä

Näin juuri. Markkinapsykologia osuu ilmeisesti analyytikkoihinkin. Ihmisiä he vain ovat ![]()

3 tykkäystä

Ja 8 poks !!!

4 tykkäystä

Mitä. Onko Maria Varsellona ollut täälläkin? Minulta mennyt ohi. Muistattehan kun M aikanaan remontoi kylpyhuonetta tai tarvitsi muuten vain käteistä (nämä silloin niitä meidän leikkimielisiä arvioita tilanteesta) ja hyppäsi sitten Nokialta ABB:lle ja ilmeisesti on ollut myös Nordealla.

On nämä suomalaisyritysten hallitushaipiirit aika pieniä.

3 tykkäystä

Simply Wall St antaa finanssisektorin keskimääräiseksi P/B-tasoksi 0,7, joten eipä Nordeassa ole lyhyellä tähtäimellä juuri nousupotentiaalia ilman sektorin yleistä arvonnousua. Tulevat osarit määräävät kehityksen.

2 tykkäystä

Hyvä että Varselona on out!! Menneen ajan hallitusammattilainen, ollut ajamassa niin Nokian kuin Nordean kiville.

Nyt vielä saisi Nordeasta 5% osingon ja kivan nousupotentiaalin

2 tykkäystä

Nyt kun Verneri Nordean kurssipohjasta on 6kk aikaa, niin nousua on 42%.

Onneksi pistin paukkuja ko. lapulle kun P/B pyöri 0,6 seudulla ja yhtiö teki kuitenkin about 6-7% ROE:ta.

Olisiko kannattanut olla 6kk sitten 5,50tasossa ostolaidalla?

1 tykkäys

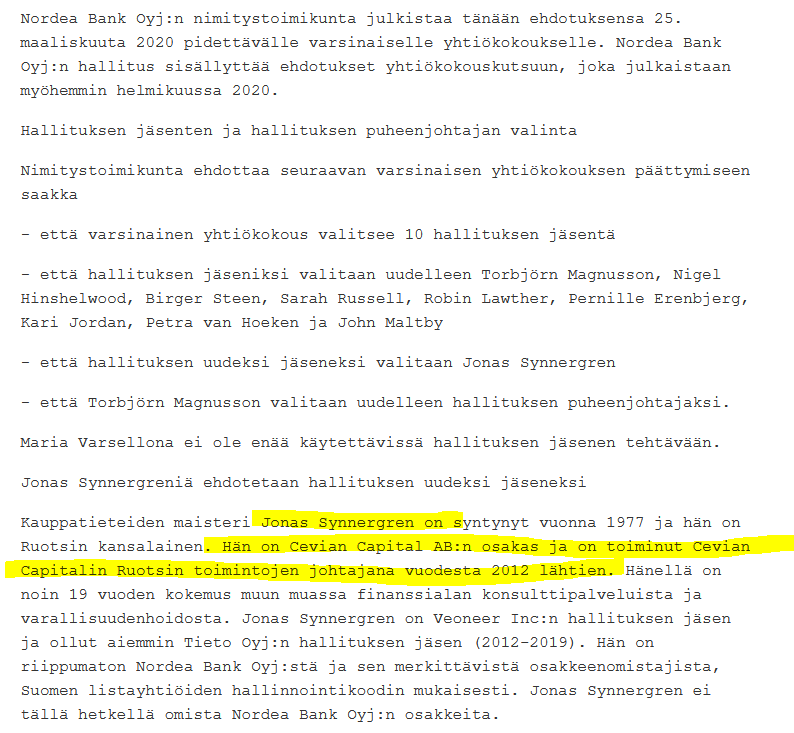

Nordea n nimitystoimikunta julkisti perjantaina tänään ehdotuksensa maaliskuun yhtiökokoukselle.

Nimitystoimikunta ehdottaa, että varsinainen yhtiökokous valitsee kymmenen hallituksen jäsentä. Näistä uudelleen valittuja olisivat Torbjörn Magnusson , Nigel Hinshelwood , Birger Steen , Sarah Russell , Robin Lawther , Pernille Erenbjerg , Kari Jordan , Petra van Hoeken ja John Maltby

Hallituksen uudeksi jäseneksi valittaisiin Jonas Synnergren , ja Torbjörn Magnusson valittaisiin uudelleen hallituksen puheenjohtajaksi.

![]()

![]()

1 tykkäys

Auts. Nyt käännät puukkoa haavassa ![]()

Olen samaa mieltä, että Verneri meni ihan ylipessimistiseksi Nordean suhteen, ja oli sitä vielä silloinkin kun osake oli huutava osta. Tämä on hyvä esimerkki siitä, mitä tapahtuu kun osakkeesta tulee tarpeeksi monen pettymyksen jälkeen inhokki. Uskoa ja toivoa ei enää ole, ja rakkaudestakaan ei ole enää jälkeä. Sijoittajan järki on jäässä ja tunteet vievät. Vastaavasta ovat kärsineet Nokia, mahdollisesti Outotec ja Rinkulatkin. Ja niille, jotka ovat nähneet ostopaikan, kiitos näkyy arvo-osuustilillä.

17 tykkäystä