Kannattaa silloin tällöin miettiä millaisia sijoituskohteita pankit ovat. Monimutkaisia ja epävakaita. Silloin kun Nordean sait 5.5 eurolla, muutkin Europankit olivat sikahalpoja. Kts vaikka Mediolanum Banca Italiassa. Muistaakseni 1 vuoden tuotto yli 50%. Pankkisektorin arvostus on selvästi noussut viime aikoina ja Nordea on vain liittynyt viiveellä seuraan. Siinä mielessä Verneri oli ihan oikeassa. Nordea on edelleen pohjoismaiden melkein huonoin suurpankki ROE arvo huomioiden.

Lisäys: Nordeassa toisaalta johto reagoi hyvin, eli ei ole ihan vertailukelpoinen Nokiaromun kanssa.

3 tykkäystä

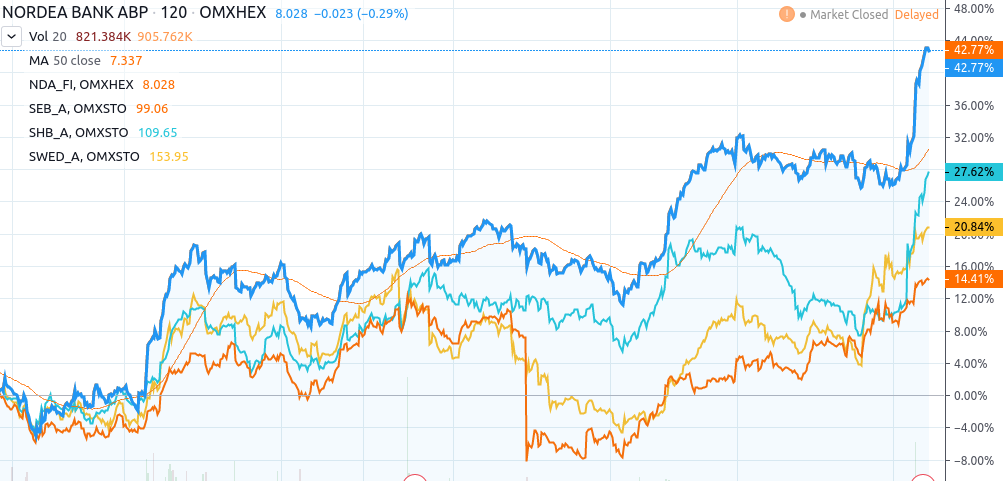

Nordea oli ylivoimaisesti aliarvostetuin pankki Pohjolassa puoli vuotta sitten. Myös korjausliike Pohjolan aliarvostetun pankkisektorin aliarvostetuimpana pankkina oli iso. Tässä vertailu ROE-tähtiin, eli puhtaasti Ruotsissa toimiviin pankkeihin. Etelä-Euroopan pankkeihin en yhtäkään näistä vertailisi. ![]() (Sininen = Nordea)

(Sininen = Nordea)

6 tykkäystä

Niin on tietty kaksi eri asia et onko pankki heikossa kondiksessa vai huutava osta. Nodea on noussut sekä toimialan että nyt hyvän Q4 johdosta. Selaile 6kk taakse tätä ketjua…

2 tykkäystä

Kymmenen pisteen kysymys onkin, mikä on nyt nousun jälkeen Nordean(myös muiden pohjoismaisten pankkien) tuotto-odotus tuleville vuosille. Onko nyt purettu aliarvostus ja tuotto-odotus jää hyvinkin vaatimattomaksi niin kuin tulevien vuosien taloudellisia tavoitteita ja konsensus ennusteita yhdistelemällä voisi laskea? Tuskin pankkisektorin hinnoittelu kuitenkaan merkittävästi fundamenteista irtoaa ihan heti enkä itse ainakaan tuollaiselle spekulaatiolle hirveästi arvoa anna. Niin ja todettakoon se itsestäänselvyys pois kuljeksimasta että ainahan analyytikkojen ennusteet voivat jäädä jälkeen pankkien todellisesta tuloskehityksestä.

1 tykkäys

Juu nyt ollaan uudessa tilanteessa kun Nordeassa on 8€ täynnä. Ehkä odotan osingon ja sitte vaihdan arvo-osuudelta Nordeat OST puolelle, ainakin osittain…

1 tykkäys

Niinpä… Menneisyyteen osaa kaikki katsoa, entä tulevaan?

Itse ostin Nordeaa taas Q4 jälkeen salkkuun, koska uskon sentimentin kääntyvän. On uusi toimitusjohtaja, Gardell ja nyt jopa orastava käänne. Nordeaahan on pidetty halpana välillä 10€->5,50€

4 tykkäystä

Yksi pieni osari, jossa jotakin välähdystä paremmasta, niin heti muuttuu ilmapiiri paremmaksi Nordean suhteen.

Ihan kuin olisin joskus ennenkin kuullut/lukenut seuraavan: “Ostin 7,9€:n Nordeaa, on nyt halpaa kuin saippua, osinkoprosenttikin korkea!”

Hiljaista oli Nordean kauhominen salkkuun sen viime kesäisen pudotuksen aikana…

Pohjolan aliarvostetuin pankki oli (ja edelleen on) Danske. Nordea-laiva on kääntynyt hyvin, kannattaa varmasti pikkuhiljaa keventää osinkojen lähestyessä. Ite jatkan Sammon kautta. IMHO nousukaudessa kannattaa hakea tuottoja. Pankin riski näkyy vasta silloin kun lama iskee kovasti. En osaa sanoa, onko Nordea vakaa pankki tai ei. Sen verran voin kuitenkin sanoa, että Etelässä on höylätty kuluja kovasti jo yli 10 vuotta ja digitaaliset palvelut ovat kehittyneet nopeasti “from the scratch”. Oma sivistynyt arvaus on, että seuraavan taantuman heikoin lenkki tulee olemaan Saksan finanssijärjestelmä ja sen kautta myös väistämättä Pohjolan pankit ![]()

1 tykkäys

Mutta onko Nordea nyt parempi vai huonompi sijoitus kuin vuosi sitten, jolloin kurssi oli edellisen kerran noin 8€? Vai yhtä huono ![]()

1 tykkäys

Yhtä huono ![]()

1 tykkäys

Totta, korjaan sen verran että Nordea oli Pohjoismaiden aliarvostetuin pankki ilman syytä. Danske on kieltämättä aliarvostetuin pankki nyt ja silloin. Ja ihan syystä. ![]()

2 tykkäystä

Onhan Nordea nyt terveempi pulju kuin vuosi-puolitoista sitten kun kurssi oli edellisen kerran 8€. Isot riskit on karsittu Koskullin toimesta jo ja nyt uusi johto saa trimmattua koneeseen lisäkierroksia.

Kyllä mulla on vahva usko että näemme vielä kympin puhkaisun aika pian…

3 tykkäystä

Itse oon jo melko tyytyväinen 9 kieppeillä ![]()

![]()

1 tykkäys

Onneksi tuli haalittua huolella Nordeaa 5,50€ ympäriltä, nyt salkun suurin ja kustannussäästöt alkavat purra. Lisäksi valtava it-investointi päätöksessä, niin nyt alkaa opotuotto-% nousta ja kurssi sen myötä. Myös kolmen muun perheenjäsenen suurin omistus salkuissa.

4 tykkäystä

Laskentatoimi ei lukeudu vahvuuksiini ollenkaan, mutta kysytään siitä huolimatta.

Kun tuo Nordean tekemä SG Financen ostoprosessi saadaan päätkseen H2/20:llä, niin tarkoittaako se sitä että siitä eteenpäin Nordean tulokseen tulee nämä tiedotteessa mainitut 130milj. tuottoja, ja vastaavasti opo vähenee tuolla 575 miljoonalla? Kuinkahan suuri vaikutus tällä on aikanaan opo:n tuottoprosenttiin?

Jättääkö nykyinen osinkopolitiikka muuten hyvät mahdollisuudet tehdä myös muita yritysostoja, jotka tukisivat tuota opo:n tuottotavoitetta? Nordeahan paljon puhuu siitä, että haluavat keskittyä päämarkkina-alueeseen eli Pohjoismaihin, ja tämä SG Financen hankinta sopii siihen hyvin.

Jos kulusäästöt ja tuotot kehittyvät 2020 aikana muutenkin suotuisasti ns. perusbisneksessä, niin voisi olettaa että tuon 10% opo:n tuottotavoite tullaan saavuttamaan jo ennen vuoden 2022 loppua. Rohkaiseva merkki oli mielestäni tämä Q419 51% kulutuottosuhde verrattuna Q418 65%. On siellä porukkaa laitettu pihalle, jos miltei 100 miljoonaa pienemmät henkilöstökustannukset oli verrattuna Q419.

Maallikon silmin näyttää siltä, että jos Frank & co jatkaa hyvää työtään kvartaali kvartaalilta, pedataan tuolla 2022 vuoden tavoitteella jopa pientä posarin paikkaa tulevaisuudessa ![]()

1 tykkäys

Liikevaihto ja tulos alkaa kertymään siitä päivästä lähtien kun kauppa toteutetaan. Eli jos kauppa toteutuu puolessa välissä vuotta niin tulosvaikutus vuoden 2020 aikana on n. 65 miljoonaa. Oma pääoma ei muutu yrityskaupan toteuduttua. Kaupan P/B hinta oli 1,07 eli liikearvoa syntyy sitten ainakin 0,07*575= 40,25 miljoonaa. 40,25 miljoonan liikearvoon voidaan lisätä halutessa yrityskauppaan liittyviä kuluja juristeista sun muista palkkioista.

2 tykkäystä

Kyllä nyt on tekemisen meininki ja Lörtsy käÄntyy ja vipu on kohtuuullinen. Lisään pikkuhljaa ja varsinkin, jos tulee isompi osinkodippi. 10€ lappu vuoden lopussa.

1 tykkäys

Jälkiviisaasti sanottuna kyllä! ![]() Olihan osake maahan lyöty, taisi tulla silloinkin todettua… mutta ei mitään asiaan eteen tehtyä. Tietysti on edelleen eri asia miettiä osakkeen optimaalista pitoaikaa, jos/kun ROE on hyvässäkin lykyssä 10-11 % (?) niin ei Nordeasta ns. kumuloitujaksi ole. Nyt kun sanon tämän niin minun tuurilla korot elpyvät ja Nordea tekee 15 % ROE:ta viiden vuoden päästä

Olihan osake maahan lyöty, taisi tulla silloinkin todettua… mutta ei mitään asiaan eteen tehtyä. Tietysti on edelleen eri asia miettiä osakkeen optimaalista pitoaikaa, jos/kun ROE on hyvässäkin lykyssä 10-11 % (?) niin ei Nordeasta ns. kumuloitujaksi ole. Nyt kun sanon tämän niin minun tuurilla korot elpyvät ja Nordea tekee 15 % ROE:ta viiden vuoden päästä ![]()

Tässä lajissa ei kuitenkaan pelistä lennä ulos, jos ei saa joka palloa lyötyä. ![]() Ja palloja syötetään tämän tästä.

Ja palloja syötetään tämän tästä.

Frank on nopeasti saanut osakkeen arvostuksen iskuetäisyyden päähän verrokkien tasoon nähden, vielä pitää toki itse numerot saada kohdalleen. Alku näyttää lupaavalta. ![]()

Lisäys: Nordean osakkeen palautuminen montusta on myös suomalaisten sijoitusmoraalille tärkeää, se kun taitaa edelleen suosituin osake.

14 tykkäystä

Niin itseä häiritsi kun Nordeasta tehtiin Nokian aisapari, taisit Verneri itse lanseerata No-No “kastin”…

eli alisuorittajat Nokia ja Nordea…

Nordean tuloskunto ja omat pääomat ovat koko 2018-2019 olleet eri sfäärissä kuin Nokian.

Nokia on tehnyt oikeasti tappiota, Nordea asiallista tulosta.

Nokian alisuorittaminen jatkuu, mutta ei mene hirveää aikaa kun 5,50 Nordeat ovat tuplassa.

Ehkä nyt hieman off-topic juttuja, mutta vaikka Nordea on suurpankki, niin se on silti pankki ja varsin paikallinen sellainen: kohdemarkkinoiden potentiaalinen asiakaskunta about 25 miljoonaa ja finanssimaailman globaali riski paketissa.

Nokia on kuitenkin globaali teknologiayhtiö, vahva brändi ja viime vuosina aikamoinen romukauppa. Nokiassa on toisaalta piilevää potentiaalia, potentiaalinen asiakaskunta on koko maailma, toimialue strategisesti mielenkiintoinen ja jossain vaiheessa kun saadaan kone toimimaan kunnolla ja Surin tilalle tulee joku uusi kaveri, niin kurssi voisi myös lentää. Jos…

1 tykkäys