En uskaltaisi vetää yhtäsuuruusmerkkejä korona-ajan kulutason laskusta pysyvään kulutason laskuun. Oletan, että koronasulkujen ajalta kulut ovat olleet väliaikaisesti alemmat, eikä kyse siis välttämättä ole siitä tavoitellusta pysyvaisluonteisemmasta, onnistuneesta kulutehokkuuden saavuttamisesta.

Toistaiseksi lähdetään siitä, että osinkoa on tulossa.

”Vahva taloudellinen asemamme mahdollistaa sen, että voimme tukea asiakkaitamme ja maksaa osinkoa. Hallitus aikoo kuitenkin noudattaa Euroopan keskuspankin suositusta ja pidättäytyä päättämästä osingonmaksusta tämän valtuutuksen perusteella 1. lokakuuta 2020 saakka”, Vang-Jensen sanoo tulostiedotteessa.

Näyttää menevän joissain tapauksissa maksumuurin taakse, niin lisätään vielä tämä >

Vang-Jensen myös totesi Nordean aseman olleen vahva koronaviruspandemian alkaessa ja olevan sitä yhä. Toisen neljänneksen lopussa likviditeettipuskuri oli 105 miljardia euroa, mikä vastaa 160 prosentin maksuvalmiussuhdetta. Vang-Jensenin mukaan pääomarakenne on yhä erittäin vahva, ja 15,8 prosentin ydinvakavaraisuussuhde ylittää vaatimukset 5,6 prosenttiyksiköllä.

”Teimme lisäksi tiukan stressitestin, joka vahvisti luottamustamme vahvaan pääomarakenteeseemme ja siihen, että pystymme jatkossakin tukemaan asiakkaitamme ja säilyttämään samalla osingonmaksukykymme”, Vang-Jensen sanoo tiedotteessa

3 tykkäystä

Hieman utelen että minkä kulujen odotat nousevan kun korona-aika on takana? Ainakaan henkilöstökulujen ei odottaisi lähtevän juurikaan nousuun, ja nämä ovat melkoiset merkittävät.

Lähinnä tuumailin, että osa kuluista on voitu saada alas koronasulkujen ajaksi vähäisen aktiviteetin vuoksi - näinhän moni ala on kyennyt tekemään. En siis tarkoita, että kulut alkuperäisestä loppuvuonna kasvaisivat, vaan että koronasulkujen aikaan on ehkä saatu painettua esim. henkilöstökuluja normaalia alemmas, kuin normaaliaikana on mahdollista. Hatara tuuma toki, en edes muista, lomauttiko Nordea.

1 tykkäys

Nordea ei lomauttanut. Pikemminkin kiirusta on tainnut pitää. Ainakin ruuhkaa on ollut kaikkiin palveluihin, kuten monella muullakin pankilla.

Monessa yrityksessä isoja säästöjä on tehty myös mm. matkustuksen vähenemisellä, mutta sekään ei oikein istu Nordean businekseen. Kulusäästöt ovat muutenkin jatkoa jo edelliselle kvartaalille, joten ainakin oma oletukseni on, että suunnanmuutos on tosi - eikä siis koronan avustuksella tullutta höttöä.

4 tykkäystä

Jotkin kulut varmasti nousevat. Matkustamista ei ole ollut Koronan aikana, kuten ei myöskään asiakaskäyntejä, asiakastilaisuuksia yms. Varmastikaan ei palata samalle tasolle kuin ennen Koronaa, mutta kyllä kulut tuosta hieman nousevat.

2 tykkäystä

OP:n Antti Saaren lyhyt kommentti Nordean tuloksesta.

OP reaktio Nordean tulokseen oli ihan positiivinen. Pääkohdat tuolta videolta:

- Nordea tehnyt etupainotteisesti paljon varauksia ja nordea ohjeisti, että koko vuoden luottotappiot jää alle miljardin. Tuotot oli pehmeät ja mutta kustannuskehitys oli suotuisaa.

- Tehostustoimia on saatu jatkettua ja henkilöstömäärä laskenut 5%

- Lievä negatiivinen kurssireaktio perusteltu

- Iso kuva ei ole muuttunut mihinkään, pankki jatkaa tehostustoimia ja oman pääoman tuottotason pitäisi lähivuosina kohentua paremmalle tasolle.

12 tykkäystä

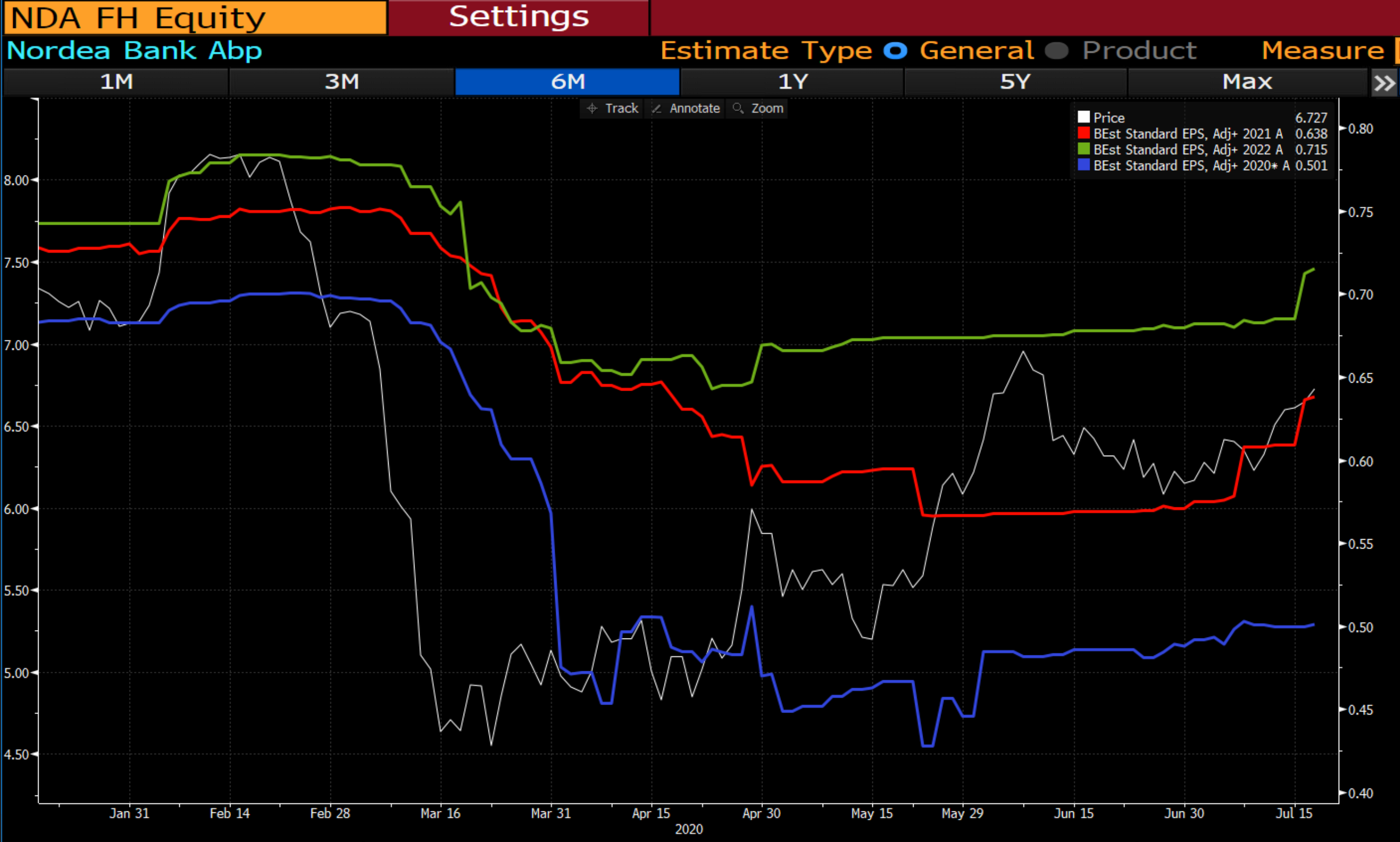

Nordean lähivuosien 2021-2022 EPS -odotukset ovat inahtaneet ylöspäin. Tai ainakin mikä tärkeintä, ne eivät laske. Ylipäätään näkyvyyden lisääntyminen ja epävarmuuden vähentyminen oikeuttaa jo pelkästään arvostuksen kohoamista.

26 tykkäystä

OP:lta Lisää suositus, Tavoitehinta 7,30€

6 tykkäystä

Mainiota, OP tuntee bisneksen ja kuuntelen heitä tässäkohtaa tarkasti.

Ja kun jopa Vernerin kommentti oli että Nordean tuotot ovat pohjanneet, niin mikäs tässä on istua kyydillä…

2 tykkäystä

Moi Nyyb.K,

Nordea ei toistaiseksi ole meidän seurannassamme, joten en yhtiötä valitettavasti kovin syvällisesti tunne. Yleisellä tasolla voisin mainita, että pankit noudattavat luottotappioiden kirjaamisessa nykyään IFRS9-standardia, jossa luottotappiovaraukset tehdään odotettavissa olevien luottotappioiden perusteella (vanhan IAS 39-standardin aikaan luottotappioita kirjattiin takapainotteisesti käytännössä vasta niiden toteutumishetkellä).

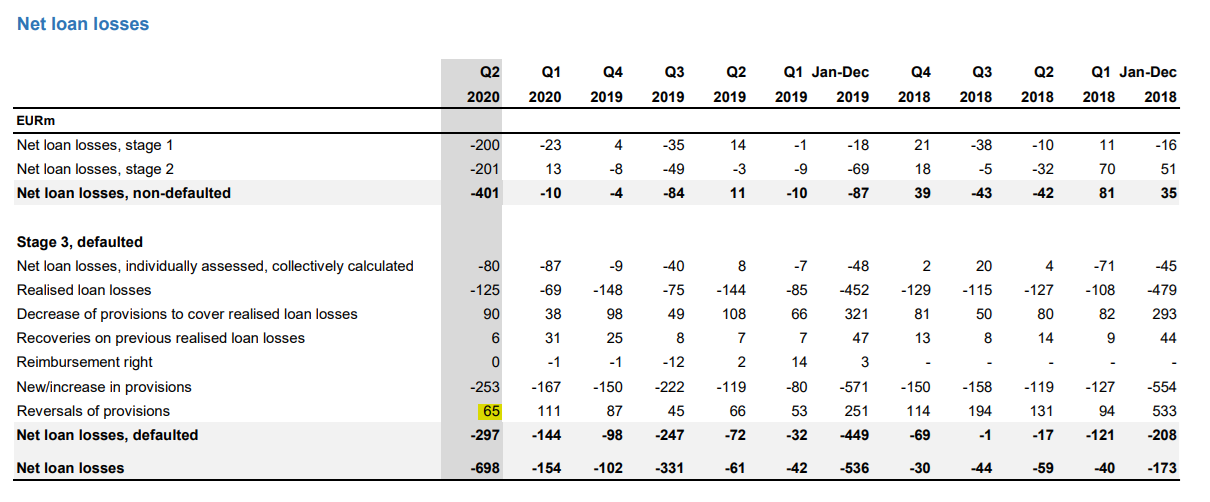

Kuten sanoit, Nordea kirjasi Q1:llä tuloslaskelmaan 154 MEUR:n luottotappiovaraukset ja tästä 34 MEUR oli IFRS 9-strandardin mukaisia luottotappiovarauksia ja loput 120 MEUR johdon harkintaan perustuvia ylimääräisiä varauksia. Q1:n lopussa johdon harkintaan perustuvia luottotappiovarauksia oli 327 MEUR:n edestä.

Perjantaina Nordea kirjasi puolestaan Q2-tuloksessa nuo tuntuvat 698 MEUR:n luottotappiovaraukset, joista 310 MEUR oli IFRS 9:n mukaisia luottotappiovarauksia ja 388 MEUR johdon harkintaan perustuvia ylimääräisiä luottotappiovarauksia. Q2:n aikana luottotappiovarauksia on käsitykseni mukaan kuitenkin purettu 65 MEUR:lla (kts. Nordean Q2’20 Factbook s. 11 tai kuva alta) ja näin ollen johdon harkintaan perustuvat luottotappiovaraukset olivat Q2’20 lopussa tuo 650 MEUR (327 MEUR + 388 MEUR - 65 MEUR = 650 MEUR). Tuo selittää käsitykseni mukaan sitä, miksi laskutoimituksesi ei täsmännyt.

18 tykkäystä

Jahas, kurssi yli 7 euron eka kertaa sitten maaliskuun.

4 tykkäystä

Joo, asuntosijoituslainoja ja asuntolainoja menee. Huomiotavaa on että asuntosijoituslainoissa on 20-50% kovemmat marginaalit verrattuna asuntolainoihin. Lisäksi Suomessa sijoitusasuntolainakanta lienee riskittömämpää kuin monessa muussa maassa koska asuntotukijärjestelmä.

2 tykkäystä

Joo sijoituskämpästä parempi korkokate on pankille herkkua, en ymmärrä miksi marginaali on isompi. vuokralainenhan lainan maksaa ja jos hän on makukyvytön myös, niin sitte vuokralaista vaihdetaan.

Itse tehnyt tänään taas puoliturhia veivauksia ja Nordea on pärjännyt kyllä taas hienosti.

2 tykkäystä

Miksikäs ei, jos ihmiset sen suostuvat maksamaan ![]()

1 tykkäys

hmm?

tämä oli muuten viestini nro. 5000 tälle indereksen uudemmalle foorumille ![]()

13 tykkäystä

Näettekö tälläisen odotetun negatiivisen uutisen vaikuttavan vahvasti kurssiin?

Onhan ne rahat yhtiön kassassa vielä 2021. En ole huolissani, vaikka jäisi jakamatta. Tuskinpa nousee 8 euroon ilman positiivisia osinkouutisia mutta itse ajattelen, että on aikaa tarkastella tätäkin jos osingot jäävät jakamatta. Jos kurssi notkahtaa selvästi, niin saattaa olla järkevää lisätä.

1 tykkäys

Periaatteessa raha jää firmaan sisään, joten ei pitäisi vaikuttaa. Ellei Nordea sitten tuhlaa osinkorahoja johonkin turhaan.

2 tykkäystä

Vähän virallisempi ilmoitus myös:

Käytännössä lienee siis luvassa mehevä osinko-Tammikuu ![]() Tai odottavatko sitten normaaliosinkopäiviin, mutta silti.

Tai odottavatko sitten normaaliosinkopäiviin, mutta silti.

6 tykkäystä