Tämä riippuu täysin siitä, onko tuolle 20% (aka määräysvallalle) kysyntää. Mikäli ei, voi noinkin suuri osuus mennä hyvin discontolla suhteessa yksittäisen osakkeen markkina-arvoon. Jos taasen tuolle omistukselle on kysyntää jopa kilpailuksia asti, voi siitä saada hyvänkin premion. Tässä tapauksessa tosin näen ison premion erittäin epätodennäköisenä, sillä esim strategisia ostajia juuri tuolle 20% vaikea nähdä.

Italialainen chairman of ECB supervisory board Andrea Enria on tarvitsevinaan lisää näkyvyyttä, että osinkokielto voidaan poistaa. On tämä kaksinaamaista peliä:

https://www.bloomberg.com/news/articles/2020-10-11/ecb-needs-clarity-before-lifting-dividend-ban-enria-tells-hb?srnd=premium-europe

Swedbank:

UPPDATERING

Inför tredje kvartalet: Hon går stadigt

Trots årets covid-19-utbrott tror vi att Nordea är på god för att uppnå sina finansiella mål för 2022, vilket var mål som presenterades för ett år sedan i anslutning till Q3-rapporteringen. Vi förväntar oss att kärnvinsten från banken kommer att öka 10 procent mätt som årstakt, vilket är den högsta ökningstakten av samtliga nordiska storbanker. Detta drivs främst av en förbättrad kostnadsbild, medan intäkterna förväntas stadigt upp med cirka 1 procent.

Prognosöversyn

Inför rapporten för det tredje kvartalet gör vi mindre förändringar i våra vinstprognoser för 2020-2022. Prognosförändringarna är mindre än 1 procent. Vi upprepar Köp med riktkursen 7,50 EUR.

https://www.swedbank-aktiellt.se/analyser/2020/10/12/nordea_bank.csp

7 tykkäystä

Eihän tämä vaikuta lainkaan huonolta. Pandemia pahimmillaan ja Swedbankin mukaan Nordea pääsee lähivuosien ennusteisiin. Tuotot kovimmassa nousussa Pohjoismaisista pankeista nimenomaan tehokkuuden parantuessa?

Tämähän menee jännittäväksi. Miltähän tuoreimmat ROE-luvut näyttävät? Ties vaikka Vernerikin olisi kohta tyytyväinen Nordean suoritukseen.

14 tykkäystä

Nyt voi Nordean asiakkaat vaikka avaimenperällä maksaa ostoksensa ![]() Voisin kyllä kuvitella että Nordea on yleensäkin aika edellä muihin pankkeihin nähden tämmöisissä mitä erikoisimmissa innovaatioissa?

Voisin kyllä kuvitella että Nordea on yleensäkin aika edellä muihin pankkeihin nähden tämmöisissä mitä erikoisimmissa innovaatioissa?

10 tykkäystä

Hyvä että tuki löytyy, mutta ovathan nuo tuotteet hieman suolaisen hintaisia (ainakin omaan makuun). Avaimenperä 30e, ranneke 45e ja sormus 70e ![]()

3 tykkäystä

Nordean uutisvirta ollut suomen yritysrahoituksessa suhteellisen positiivinen. toki pieni osa kokonaisuutta, mutta perjantaina tuo nähdään.

13 tykkäystä

Saisiko tänne ketjuun ylös Nordean consensusta (blumma?) Q3:sta, niin pääsee heti perjantaina aamusta vähä vertaileen ![]() ? Minkälaista tulosta markkinat odottaa?

? Minkälaista tulosta markkinat odottaa?

3 tykkäystä

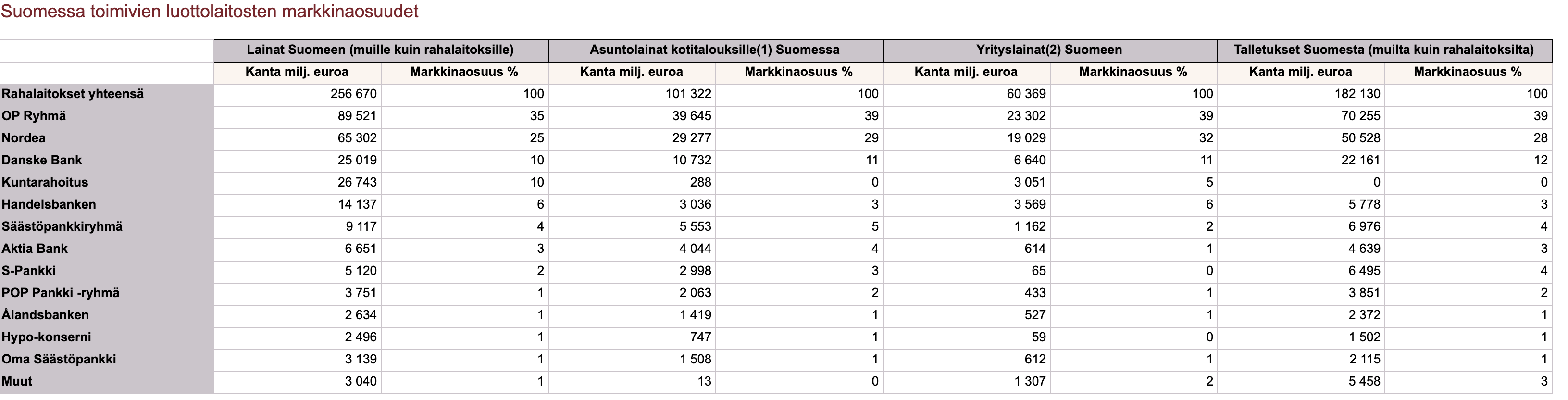

Jos tarkistuspisteitä markkinaosuuksien muutoksiin haluaa hakea, niin Suomen Pankilta tämä tilasto tarjoaa siihen mahdollisuuden. Tämän perusteella Nordean markkinaosuus noin 2 %-yks. ylös vuodenvaihteesta yrityslainoissa. Asuntolainoissa % täysin ennallaan.

Tässä vielä kuvana tilanne 30.6.2020.

8 tykkäystä

Yrityslainoissa Nordea on ollut viimeaikoina todella aktiivinen, siis isoissa rahoitusjärjestelyistä liittyen yritysjärjestelyihin.

Onhan se raskasta kun yksityishenkilöllä on 50.000€ asuntolainaa ja asiakas käy kerran kuussa itkemässä marginaalia alaspäin vaikka se on jo 0,50 eli ei mitään. Yksi pikku pörssikeinottelija jättää palkkiotuottoja tuon katteen verran aika näppärästi.

Eiköhän Nordea räjäytä pankin nyt Q3… tarjoan itselleni pitkän Heinekenin jos näin pääsee käymään…

3 tykkäystä

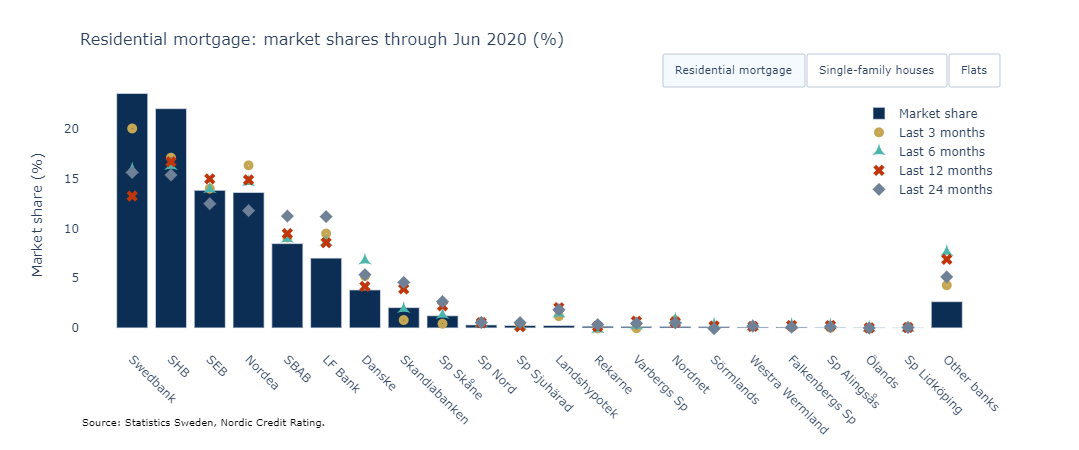

Onko Nordeasta tullut ruotsin asuntolainamarkkinahäirikkö? ![]() Ottanut markkinaa ja swedbank että handelsbanken joutuvat laskemaan marginaalejaan puolustaakseen asemaansa.

Ottanut markkinaa ja swedbank että handelsbanken joutuvat laskemaan marginaalejaan puolustaakseen asemaansa.

6 tykkäystä

Erittäin hyvä grafiikka! Jos en väärin muista, niin ennen Nordeaa erityisesti SBAB ja Länsförsäkringar Bank (LF Bank) kaappasivat markkinaosuuksia. Nordeassa laitettiin isompaa vaihdetta silmään syksyllä 2018, ja niin kuin grafiikastakin käy ilmi, osuuksia on voitettu takaisin.

Vuosi sitten kesällä silloinen CEO von Koskull sanoikin, että Nordean markkinaosuus kokonaisuutena (ei vain uusissa asuntolainoissa) oli noussut “ensimmäistä kertaa kolmeen vuoteen”. Korkekatetta voi näillä nykyisillä tasoilla kasvattaa käytännössä ainoastaan volyymivetoisesti, mikä Nordeassa on viime vuosina havaittu. Aiemminhan Nordea menetti markkinaosuutta tietoisesti jättäytymällä hintakilpailusta ulos.

11 tykkäystä

Ohessa konsenus Bloombergilta:

EPS: 0,178e

Liikevaihto: 2,09mrd

EBIT: 970m

Verrokkien tulokset ovat olleet vahvoja ja pelin henki on myös Nordean osalta selvä, tuloksen pitäisi olla hyvä ja käänteen pitää jatkaa vahvaa etenemistään. Luottotappiot voivat hyvin aiheuttaa positiivisen yllätyksen, mutta näiden merkitys casen kannalta rajallinen. Itse keskityn ylärivin kehityksen lisäksi operatiivisten kulujen kehitykseen. Nämä ovat A ja O Nordean tuloskäänteen kannalta.

Q3:n EPS-ennusteet pysyneet vakaana Q2:den tasokorjauksen jälkeen.

2021 ja 2022 EPS-ennusteet ovat niin ikään pysyneet ennallaan.

Osinkoennuste on sen sijaan jatkanut nousuaan (datassa joku bugi tuossa elokuun lopussa). Tämä on kuitenkin harhaanjohtavaa, sillä konsensuksen ylälaita odottaa 0,8e osinkoa, eli osalla analyytikoista ennusteissa mukana nyt kanissa oleva 2019 osinko 0,40e. Konsensuksen mediaani onkin “vaan” 0,33e ja tämä on se markkinan “oikea” ennuste.

Analyytikoiden mielealat ovat korkealla ennen Q3-tulosta, vain yksi negatiivinen suositus ja sekin kyseenalaiselta talolta. Eipä ole analyytikot olleet pariin vuoteen ollut näin bullina Nordeasta ![]()

31 tykkäystä

Kauppalehden uutinen (maksumuuri) pohjautuu Factsetin keräämiin Q3-ennusteisiin:

- palkkiotuotot 721 Meur

- korkokate 1115 Meur

- luottotappiot 69 Meur

- liiketoiminnan kulut 1112 Meur

- liiketulos 925 Meur

- EPS 0.17 eur

OP:n pääanalyytikko Antti Saaren mukaan heinä-syyskuun tuloksessa mielenkiintoisempia ovat operatiiviset luvut.

”Nyt kyse ei ole siitä, että tulos olisi hyvä olosuhteet huomioiden. Tulos tulee olemaan hyvä myös absoluuttisesti”, Antti Saari sanoo.

9 tykkäystä

Nordean Q3-tulostiedote

15 tykkäystä

Vertailu Q3/2020 vs. Q3/2019 (pl. vertailukelpoisuuteen vaikuttavat erät[1])

- Korkokate 1 146 miljoonaa euroa, 6 %

- Liiketoiminnan tuotot 2 172 miljoonaa euroa, 4 %

- Liiketoiminnan kulut -1 089 miljoonaa euroa, -6 %

- Nettomääräiset luottotappiot 2 miljoonaa euroa vs. -49 miljoonaa euroa

- Liikevoitto 1 085 miljoonaa euroa, 24 %

Nordealta taisi tulla selvä positiivinen yllätys pitkästä aikaa

34 tykkäystä

Hienoa! Näyttääpä kertakaikkisen hyvältä tulokselta tähän saumaan. Itse en löytänyt äkkisiltään yhtään heikkoa kohtaa. Erityisesti kulujen lasku lämmittää.

Edit.

Our dividend policy stipulates a dividend payout ratio of 60-70%, applicable to profit generated from 1 January 2020. Nordea will continuously assess the opportunity to use share buy-backs as a tool to distribute excess capital.

Edit2.

@Verneri_Pulkkinen ROE 10,1 !! ![]()

27 tykkäystä

Nyt on saatu Nordea raiteille!!

Kovat luvut!

Ja olisihan Verneri voinut parilla sanalla kommentoida, sen verran hän on Nordeaa julkisesti suolannut.

8 tykkäystä

Nääh… Eiköhän Vernerillä ole ollut jo pitkään Nordeaa piilossa omankin salkun pohjalla. ![]()

Nyt täytyy jo nostaa hattua tälle tanskalaistoimarille (jonka nimeä on vaikea kirjoittaa ja lausua). Suunta on kääntynyt nopeasti ja mallikkaasti.

8 tykkäystä