Diluted Earnings/share: 0,21, ei paha jos Blomman konsensus 0,18 tienoilla

3Q2020 - hyvää edistystä strategisten tavotteiden 2022 suuntaan;

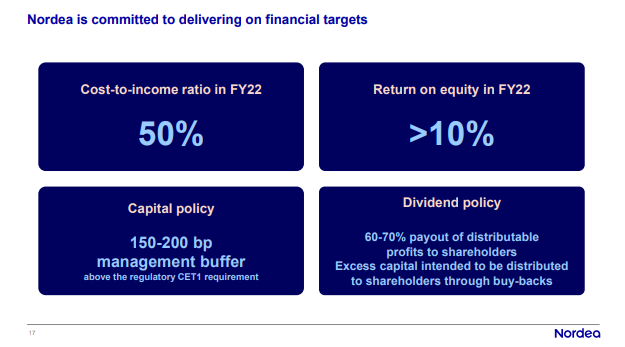

Cost-to-income: 52%, behind target (50%)

ROE: 10,1% - above target (10%)

Capital Policy: 16,4 vs 10,2+management buffer 1,5-2= 11,7…12,2 - above target

Dividend Policy: not ok - no payout

Esityksessä hyviä waterfalleja yms

https://www.nordea.com/Images/35-377538/20201022_Q3%202020%20Investor%20presentation_for%20WEB.pdf

Yhteenvetoa Hesarissa.

Lainaan itseäni talvelta

Ja mikä parasta, pikaseilla silmäyksellä, ei tuo varsin naseva tulosparannus näytä pelkällä sitruunan puristamisella tulleen vaan monet segmentit ovat oikeasti kasvaneet. Ei luottotappioita! Mahtavaa, varsinkin jos it-uudistus alkaa nyt tuottaa aitoa lisäarvoa ![]()

Mahtavaa, varsinkin jos it-uudistus alkaa nyt tuottaa aitoa lisäarvoa

IT-uudistusta voisi vielä ulottaa oikeasti koskemaan myös sijoituspuoleta, koska nykyistä se ei kyllä koske ![]() Tuohon kun laittaisivat lisää paukkuja, niin kyllä niitä asiakkaita riittäisi muilta välittäjiltä. Piensijoittaminen kuitenkin noussut niin paljon Suomessa, ettei siinä enää ihan nappikapparahoista puhuta.

Tuohon kun laittaisivat lisää paukkuja, niin kyllä niitä asiakkaita riittäisi muilta välittäjiltä. Piensijoittaminen kuitenkin noussut niin paljon Suomessa, ettei siinä enää ihan nappikapparahoista puhuta.

Nordea on tullut nykyiseen kuntoon Nallen ja Kari Stadighin vuosien työn tuloksena.

On mahdollista, että Sampo löytää Nallen suhteiden avulla Lontoosta ison Brittipankin, jolle myy Sammon osakkeet ja samalla määräysvallan Nordeasta.

Brittipankille huippukannattava ja ”digitalisoitu” EU:n alueen pankki on hyvä ostos!

Onnea Nordean osakkeiden omistajille!

Nordea ottanut markkinaa kaikkialla ja kulut sekä luottotappiot hallinnassa. Vaikka ei inderes-yhtiö niin voisi @Sauli_Vilen tehdä @Verneri_Pulkkinen kanssa basement videon ja lisätä siihen sampo komponentti.

Pyyhin pölyjä Nordean positiosta, on nukkunut rauhaisaa talviunta koko kesän. Kesäkuun huippuun kurssin suhteen on kuitenkin vielä 2% ja helmikuun huippuihin 19%. Jätän nukkumaan

Kulujen lasku on mannaa ROElle samalla, kun luottotappiot pysyivät aisoissa. Asuntolainojen markkinaosuuksia kaapattu Ruotsissa ja ehkä muuallakin on kerrassaan loistavaa. Yhtiötä aletaan pikku hiljaa katsomaan tarkemmin, kun ROE saatiin nykäistyä yli 10%. Muhkeat parin vuoden osingot (oma arvio noin 11%) kilahtavat tilille heti ensi vuonna.

CEO Frank Vang-Jensen Bloomberg Daybreak Europen haastattelussa tänään:

Nordea Has a Very Strong Financial Position, Says Group CEO

Kohtuu vaatimaton kurssireaktio hyvästä raportista huolimatta…

Joo, yllätävän laimea reaktio, joku hypeosake olis tykittänyt jo +50% ylöspäin ![]()

No on kyllä laimeaa. Yksi iso ongelma on molemmilla suomalaisten suosikeilla. Siis Nokialla ja Nordealla. Nimittäin osingot. Ilman osinkoja yhtiön pitäisi olla Apple tai joku vetykupla, jotta sen kurssi lähtisi kiitämään. Nordean puolustukseksi pitää sanoa, että kovasti haluaisivat maksaa, mutta Neuvostoliitto.

jos tuo tuloskunto pitää niin 10% nousuvara. luulen sijoittajien odottavan EKP:n osinkokiellon loppumista. Jos ymmärsin tulosinfon oikein CEO sanoi core tier 1 curved out 19-20 osingot. sitä voisi kutsua jo pikku v…ttuiluksi EKP:lle.

Kyllä mä ajattelin tällä saada vielä sellaisen 30 %:n tuoton, ja siihen toki osingot päälle. ![]()

![]()

Laimeus voi johtua ainakin osittain tästä:

"SEB:s aktieägare får ingen utdelning i år – banken vågar inte trotsa Finansinspektionen, FI:s, rekommendation.

Vd:n Johan Torgeby ser dessutom en överhängande risk att utdelningsstoppet förlängs in i nästa år." Lähde: DI

*ECB DECISION ON BANK PAYOUTS COMPLICATED BY WORSENING PANDEMIC

Eikös tämä osinkojen jakamisen rajoitus tarjoile piensijoittajalle mahtavan (suurella todennäköisyydellä) tilapäisen ’markkinahäiriön’, kun osinkojen cash flowsta riippuvaiset instanssit joutuvat myymään, pitäen kurssin epätavallisen alhaalla — todella myönteisistä uutisista ja kehityksestä huolimatta?

Kyllä se osinkoihin korvamerkitty raha siellä tallessa pysyy tasetta vahvistamassa ja jaetaan sitten kun jaetaan. Mitä isommaksi tuo osinkopotti kasvaa, sitä korkeammalle Nordean kurssi todennäköisesti pomppaa kun osingonmaksupäivä varmistuu ja lähenee. Eipä tässä kiire ole.