Ajattelin kirjoittaa oman bull-keissini ja miksi uskon osakkeen jopa moninkertaistuvan vuonna 2024. Kannattaa ottaa pienen suolan kanssa, koska omistan osakkeita ja mitään negatiivista en varmasti tänne kirjoita

North Rail

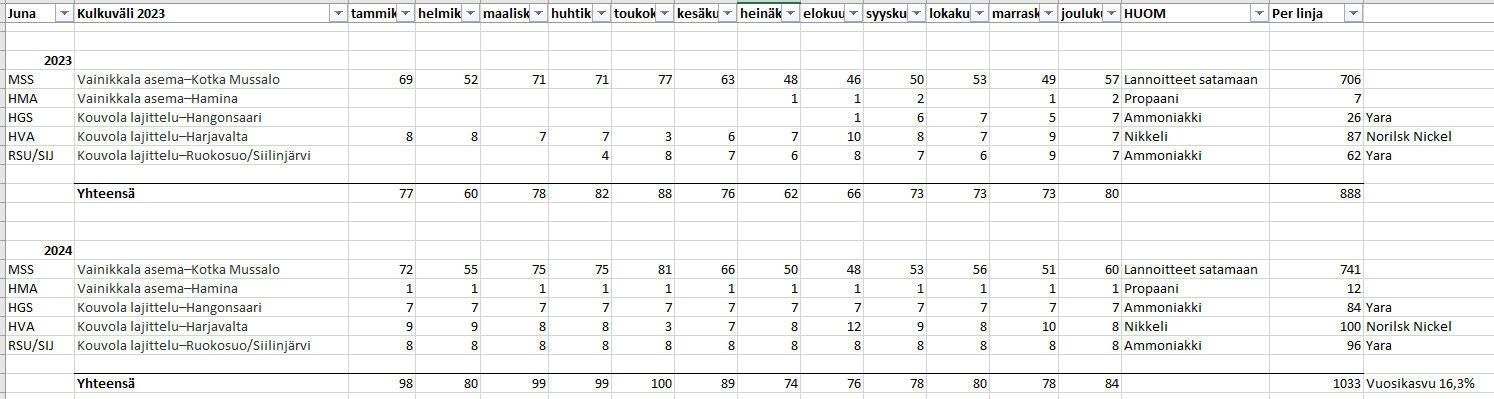

North Rail kuljettaa vetureillaan Vainikkalan raja-asemalta mm. lannoitteita, ammoniakkia, nikkeliä ja pieniä määriä propaania. Liiketoiminta hankittiin 14.2.2023 talousvaikeuksiin joutuneelta Opereililta eli Viron valtio-omisteiselta rautetieyhtiöltä. Tämä liiketoiminta eroaa muista rautatiekuljetuksista siten, että Nurminen kuljettaa rahtia omilla vetureillaan. Muut rautatiekuljetukset perustuvat alihankinta- ja yhteistyöverkostoon, jota Nurminen on rakentanut melkein kahden vuosikymmenen ajan muiden rautatie- ja logistiikkafirmojen kanssa. Tästä syystä North Railin myyntikate on korkeampi kuin muissa liiketoiminta-alueissa, koska he operoivat omilla vetureillaan ja saavat isomman osan arvonlisästä itselleen. Veturit ovat hyvin kalliita, mutta North Railin veturit ovat n. 5 vuotta vanhoja ja niiden käyttöikä on vuosikymmeniä, joten ylläpitoinvestoinnit eivät tule hidastamaan koko konsernin menoa. North Railin luvut raportoidaan osana rautatiekuljetuksia, mutta olen erotellut sen tähän omana osana, koska sitä on helpompi mallintaa, koska kuka tahansa voi kirjautua Juliaan ja tarkastella reaaliajassa menneitä ja tulevia kuljetuksia operaattorikohtaisesti: Julia - Tarkennettu haku

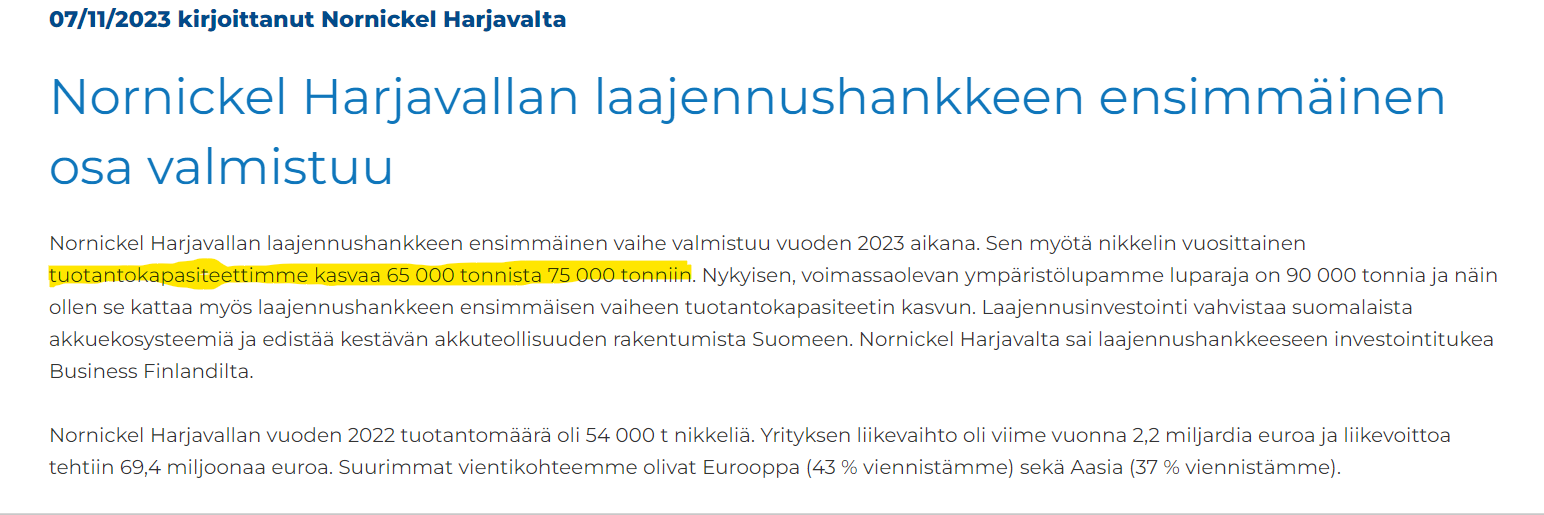

Tulosmielessä 2024 kasvuajureista on totta kai North Railin oleminen koko vuoden luvuissa. Tämän lisäksi kasvuajureina toimii globaali lannoitemarkkina, jonka ennustetaan kasvavan vuonna 2024 eri lähteiden mukaan 3-7%. Tästä toimitusjohtajakin puhui H1’23 tulosinfossa. North Railin suurin volyymimäärä tulee juuri lannoitteista, joita kuskataan kiskoilla Vainikkalasta Kotkan Mussalon satamaan. Ammoniakkia kuljetetaan Yaran lannoitetehtaille Uuteenkaupunkiin ja Siilinjärvelle. Kuljetukset Siilinjärvelle alkoivat huhtikuussa 2023 ja Uudenkaupungin vastaavat kuljetukset elokuussa 2023. Näitä ammoniakkikuljetuksia varten North Rail vuokrasi kaksi veturia lisää tehtaiden ratapihavetureiksi. Yksi North Railin asiakkaista on Nornickelin Harjavallan tehdas, jonka 2023 valmistuva laajennusinvestointi nostaa nikkelin tuotantoa vuodessa 55tn → 65tn eli 15%, jolloin Harjavaltaan kuljetettavien metallien kuljetusmäärien voisi kuvitella kasvavan noin samassa suhteessa. Vuonna 2028 tuotantomäärä on tarkoitus nostaa 100tn vuositasolle. Vielä ei tiedetä North Railin tarkkaa tuloksentekoa ja varmennusta joudutaan todennäköisesti odottamaan ensi kesään, kun North Railin tilinpäätös julkaistaan Virre-palveluun. H1’23 vähemmistöosuuksista päätelleen voidaan laskea, että North Rail saattaisi tehdä tänä vuonna 5M€ ebittiä ja Baltia n. 11,7M€. Vähemmistöosuudet jakautuisivat siis Baltia 4,9M€, North Rail 0,9M€ ja Vuosaaren kiinteistöyhtiö 0,2M€. Tosin Nurminen tiedotti juuri, että he saavat hyödyntää Operailin vanhoja tappioita, mutta H1:n luvuista pystyy laskemaan karkean laskelman näiden yhtiöiden tuloksenteosta. Näin ollen ensi vuoden kuljetusten määrä Nurmisen omistuksessa saattaisi kasvaa 30%, kun North Rail on koko vuoden luvuissa mukana. Olen haarukoinut, että North Rail saattaisi tehdä 7M€ ebittiä vuonna 2024, kun vuonna 2023 ebit olisi 5M€. Inderes ennustaa tällä hetkellä koko konsernin ebitin kasvavan 1,6M€ vuonna 2024, jolloin pelkästään North Rail ylittäisi tämän ennusteen ja pienemmän liiketoimintayksikön, terminaalin, tuloksen pieni lasku ylittäisi silti ennusteen. Isoimpana riskinä ovat sanktiot, joihin yhtiö itse usko, koska lannoitteet ovat koko globaalin yhteisön suojeluksessa ja varmistavat maailman ruokahuoltoa. Nikkelin kulutus tulee kasvamaan mm. akkuteollisuudessa ja vihreässä siirtymässä.

Tähän taulukkoon olen karkeasti mallintanut ensi vuoden kuljetuksia. Kotka Mussalon, Siilinjärven ja Hangonsaaren olen ennustanut kasvavan 5% markkinan mukana. Harjavaltaan kulkeva rahti kasvaa 15% tehdaslaajennuksen johdosta.

Trans-Kaspia

Säännölliset kuljetukset Trans-Kaspialla alkoivat marraskuussa 2022 ja vielä H1:llä liikevaihto oli lähellä nollaa, mutta toimitusjohtaja on kertonut, että odottavat reitiltä paljon, kun ovat he ovat sopineet sopimuksia loppuvuodelle 2023 ja 2024. H1:llä reittiä käyttivät lähinnä ruotsalaiset asiakkaat. Tällä reitillä on iso potentiaali ja iso osa orgaanisesta kasvusta tulee tältä reitiltä. Reitti ei ole vielä merkittävä, mutta sen volyymimäärät ovat kasvaneet tänä vuonna kolminumeroista kasvua. Reitillä on vielä pullonkauloja, kuten hitaat satamat, tariffimaksut ja laivojen rajallinen määrä Kaspian merellä, mutta muilla sidosryhmillä on intressejä kasvattaa reitin kapasiteettiä.

Muut rautatiekuljetukset ja multimodaali

2024 tulosta kasvattavat uusi reitti Haaparannasta Göteborgiin. Aluksi junia kulkee yksi viikossa ja myöhemmin kolme junaa viikossa. Muita reittejä ovat mm. Narvikin junat Etelä-Ruotsiin, laivareitti Italiasta Pohjoismaihin, joka voidaan mennä myös junalla Keski-Euroopan läpi sekä muut kuljetukset Euroopassa ja Aasiassa. Yhtiöllä on varmasti suunnitteilla uusia reittejä eri puolilla maailmaa. Marraskuussa myyntijohtaja kertoi haastattelussa, että he tähtäävät merikuljetuksiin kaikkialla maailmalla ja rautatieyhteyksiin Euroopan ja Aasian alueilla. Nämä liiketoiminnat ovat matalasta myyntikatteesta huolimatta siitä hyviä, että ne eivät sido ollenkaan pääomia tai investointeja ja tehokkaan organisaatiorakenteen ansiosta näissä on mahdollisuus tehdä hyvin korkeaa sijoitetun pääoman tuottoa. Uskon, että uudessa strategiassa mainitut yrityskaupat tulevat suuntautumaan tälle sektorille.

Terminaali

Terminaaliliiketoiminnan tulos laskee todennäköisesti H2’23 ja 24, kun tavaravirtojen määrä on laskenut, mutta tämä liiketoiminta teki viime vuonna 10% ebit-marginaalilla 2M€ liiketulosta, joten tämä liiketoiminta ei olennaisesti vaikuta koko konsernin lukuihin. Liiketoiminta on silti tärkeä ja synerginen muille liiketoiminta-alueille, kun asiakkaille voidaan myydä koko logistiikkaputki eli huolinta, kuljetukset ja terminaalipalvelut, jolloin asiakas saa koko palvelun yhdeltä tiskiltä. Terminaalit ovat myös tärkeitä Nurminen Nordic Hub -konseptille.

Baltia

Baltian tulosajurina ovat rautatiekuljetukset Kazakstanista Latviaan. Baltian liiketoiminnot hyötyvät Venäjän vastaisista pakotteista, jolloin Kazakstanin rahti saapuu Latvian satamiin, koska länsimaalaiset yhtiöt eivät enää mene Venäjän satamiin. Tänne laittamieni juttujen perusteella volyymimäärät voisivat kasvaa vielä lisää. Baltian liiketoiminnalla ei ole käytännössä kiinteää pääomaa ja myös rautatiekuljetukset tehdään partneriverkoston kautta, kuten muissa rautatieliiketoiminnoissa. Baltian liikevaihto oli vuonna 2022 62M€ ja siellä työskentelee n. 30 henkilöä, joten liikevaihto per työntekijä on yli 2M€, joka kertoo mm. tehokkaasta organisaatiosta.

Omistajarakenne

Nurmisen omistajalistoilla ei ole yhtään rahastoa ja ulkomaalaisomistus on 0%. Tämä kertonee siitä, että osake on ollut aikaisemmin salonkikelvoton, mutta toki markkina-arvokin oli vain 10M€ muutamia vuosia sitten, joten osakkeen voidaan sanoa olevan roskakorissa. Yleensä nousevissa firmoissa omistajalistoille tulee ensin kotimaisia rahastoja ja myöhemmin kv-sijoittajat löytävät yhtiön ja yhtiöön lyödään kv-kertoimet. Näinhän on käynyt kaikissa Hesulin kärkikeisseissä vuosien varrella (mm. Revenio, Admicom, Talenom ja Qt). Tämän takia pääomistajien myynnit ovat mielestäni hyvä asia, koska top10 omistaa 70% ja myynnit parantavat likviditeettiä.

Spekulointi

Mielestäni Nurminen on hyvä sijoituskohde, koska Nurminen toimii globaalilla toimialalla, joka on hieman vanhoillinen ja siinä on käyttämätöntä potentiaalia. Ympäristöarvot tukevat myös Nurmista tulevaisuudessa, kun päästöjä aletaan mittamaan enemmän, joista rautatiet hyötyvät vähäpäästöisenä kuljetusmuotona. Nurmisen liiketoiminta ei sido käyttöpääomaa ja capexin suhde operatiiviseen rahavirtaan on pörssin pienimpiä (tänä vuonna todennäköisesti n. 3-4%). Rahavirtaa tullaan käyttämään mm. yritysostoihin, joilla laajennutaan kansainvälisesti mielenkiintoisiin taskuihin, joilla pystytään kehittelemään uusia palveluita ja saamaan jakelukanavia olemassaoleville palveluille. Tämän lisäksi Nurmista hinnoitellaan tällä hetkellä vielä käänneyhtiönä, kun vuoden 2024 PE on 7,5x Inderesin konservatiivisella ennusteella. Uskon, että markkina alkaa hinnoittelemaan Nurmista uusilla kertoimilla, kun pääsemme näkemään ensi vuoden lukuja ja markkina tajuaa, että yhtiö pystyy kasvamaan korkeilla sijoitetun pääoman tuotoilla (30%).

Näkisin, että North Rail pystyisi tekemään kasvavilla volyymeilla n. 2M€ enemmän liikevoittoa, joka yksinään ylittäisi Inderesin tuloskasvuennusteen (1,6M€), vaikka terminaalin tulos laskisi hieman. Muut liiketoiminta-alueet: Trans-Kaspia, rautatiekuljetukset, multimodaali ja Baltia pystyisivät kasvamaan n. 25M€ 22% bruttokatteella ja olettaen, että muut kulut kasvaisivat hieman, tekisi Nurminen n. 17M€ tilikauden tulosta. Tähän lätkäistään PE 12x ja osake tuottaa ensi vuonna 120%.