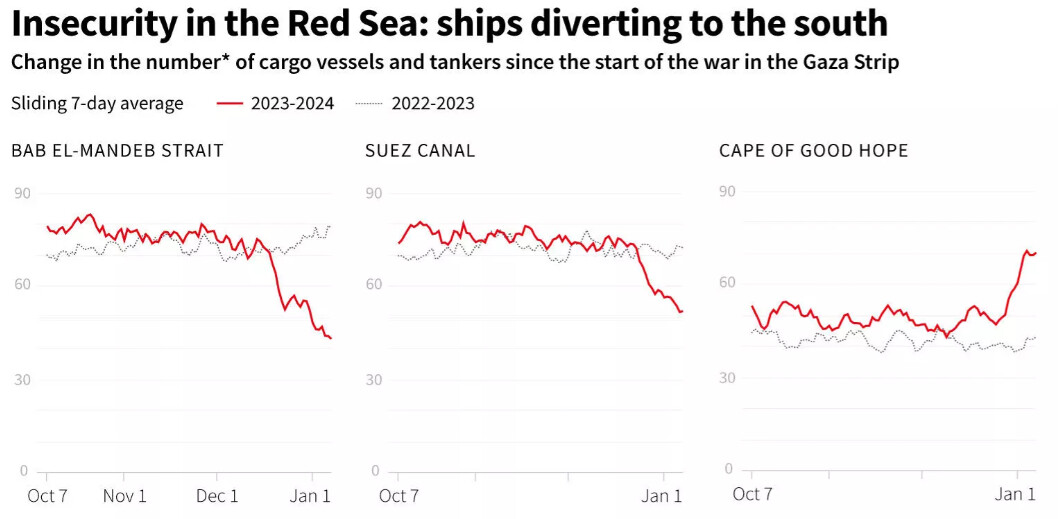

Suezin kanaalista artikkeli ja vähän statistiikkaa:

Toivottavasti näillä on vaikutusta Nurmiseen jos kiinnostus kuljetuksen vaihtoehtoja kohtaan lisääntyy.

Suezin kanaalista artikkeli ja vähän statistiikkaa:

Toivottavasti näillä on vaikutusta Nurmiseen jos kiinnostus kuljetuksen vaihtoehtoja kohtaan lisääntyy.

Kauppalehden toimittaja on jututtanut Nurmisen toimitusjohtajaa Olli Pohjanvirtaa.

Artikkeli on maksumuurin takana, mutta tässä pari poimintaa:

Pohjanvirta sanoo kannattavuuden olevan Nurmiselle avainasemassa, eikä yhtiö aio lähteä kilpailemaan markkinaosuuksista heikoilla katteilla. Se laajentaa toimintaansa mieluummin uusille markkinoille.

Pohjanvirta ei sano suoraan, että yhtiö olisi pian taas yritysostoksilla, mutta ilmeisesti niitä saattaa kuitenkin olla tiedossa.

”Tänä vuonna tase vahvistuu entisestään ja rahoitusmahdollisuudet kasvavat. Se mahdollistaa meille erilaisten liikkeiden tekemisen erityisesti Pohjoismaissa. Nyt meillä on kyky suomalaisena yhtiönä kansainvälistyä sinnepäin.”

Lähtikös konttijunia Nurmisen konttijunia Narvikista, eikö siellä rata ollut poikki hetken aikaa…

Toisaalta saadaanko tuo punaisen meren tilanne haltuun ja laivat kulkemaan. Toisaalta taitaa maaliikenne olla seis Venäjälle pidemmän aikaa. Onko sitten jotain sellaista tavaraa olemassa, mikä ei pakotteissa ja voisi kulkea junitse rajan yli.

Tässä on ensimmäinen laajempi juttu, joka käsittelee Suezin tilannetta ja vaihtoehtoista junareittiä. Kaiken järjen mukaan tällä pitäisi olla positiivinen vaikutus, kun esimerkiksi Teslan tehdas Saksassa on ollut kiinni, kun tarvittavia komponentteja ei ole saapunut laivaliikenteen häiriön vuoksi.

Tässä muutama lainaus:

Capitalizing on the interest, Middle Corridor countries have tried to hasten their development of other transit-trade routes. Of those, the Turkmenistan-Uzbekistan route has made the most progress. Surely, it would help the two countries to develop economically and reduce their reliance on Russia. But the potential addition of a transit-trade spur from the Turkmenistan-Uzbekistan route to Iran (and possibly to the Gulf) could make China and Iran the biggest beneficiaries of the wider scheme.

The prospects for the Middle Corridor’s expansion today are as good as ever, especially if Houthi attacks on merchant shipping in the Red Sea persist. But the Middle Corridor still has a ways to go. Although trade volume along the TITR has soared, reaching roughly 1.5 million tons in 2022, it remains a small fraction of the 144 million tons of cargo that Russia’s Trans-Siberian railway transported in 2020.

Inderes: “Väkevän tuloskunnon jatkuessa odotustemme mukaisena kuluvana vuonna näemme osakkeen arvostuksessa edelleen perusteltua nousuvaraa, minkä myötä nostamme tavoitehintamme 1,40 euroon (aik. 1,25 €).”

Millä hinnalla olisitte valmiita luopumaan Nurmisesta?

To the moon ja 100€.

Ei vaan, ensimmäiset erät lähtivät jo myyntiin. Ensi kuussa julkaistava tilinpäätös antaa osviittaa viimeisen puolen vuoden kehityksestä ja sen perusteella sitten hodl, lisäys, kevennys. Kurssinousu normalisoinut hyvin matalia kertoimia ja nykyisellä tuloskunnolla (H1/2023 perusteella) jo ”normaalimmin hinnoiteltu”. Riskiä on, mutta niin myös potentiaalia. Tekeminen oikean suuntaista ja osaavaa.

Iikka on aikaisemmin erinomaisesti avannut kertoimia, potentiaalia, katalyyttejä ja liiketoiminnan kehityksen mukaan määriteltviä tulospohjaisia kertoimia.

Northrailin volyymeja on helppo seurata kuukausitasolla ja ne ovat kehittyneet suotuisasti. Baltia ja Trans-Kaspia vaikeampia ja niiden kehitys selviää sitten liiketoimintakatsauksesta. Suezilla edelleen häiriöitä ja konttirahti noussut yli 100% alkuvuodesta. Trans-Kaspia yhä kilpailukykyisempi, mutta suuria haasteitahan tuollakin reitillä on ratkaistavaksi. Ei millään tavalla geopoliittisesti riskitön kuljetuskanava. Venäjältä Suomen kautta kulkevat lannoitteet ovat Northrailin tuloksentekokyvyn avain, ja alati yllä leijuva, vaikkakin pieni riski, on niiden asettaminen pakotteiden alaiseksi. Tästä vasta hiljattain Yara yritti saada porua aikaiseksi ja varmasti valtavana maailmanlaajuisena toimijana heillä on EUn ja US & An suuntaan lobbauskykyä. Kukaan ei kuitenkaan halua Lähi-Idän ja Afrikan kriisiytyvän entisestään, joten näen tämän riskin realisoitumisen hyvin epätodennäköisenä.

Edit. Lisätään vielä, että osakkeen hinnan kehityksen kannalta näen isoimpana riskinä pääomistajien dumppaukset, jotka ovat historiassa laskeneet kurssia huomattavasti ja juuri tämän takia olen myös kevennellyt isohkoa positiota.

@Aapeli_Pursimo on vastannut tällaiseen kysymykseen:

Merirahtien hinnoissa on ollut voimakasta kallistumista Suezin tilanteen vuoksi. Yli 40 % pidempi kiertoreitti, joka lisää aikaa sekä kuluja. Miten arvoitte tämän lisäävän Nurminen Logisticsin Trans Kaspian -reitin houkuttelevuutta, näkyvän heidän hinnoitteluvoimassa, junareitin kiinnostavuudessa?

Vastaus löytyy täältä:

Tämmöinen uutinen tuli linkkarin kautta vastaan. En ole niin perehtynyt tähän Pyhäsalmi-Siilinjärvi-liikenteeseen. Tekikö vedot Nurminen vai VR, vai menivätkö mahdollisesti kumipyörillä?

Uuden (Mussalo-Siilinjärvi) liikenteen uskoisin siirtyvän Nurmiselle. Nurmisella on vahva preesens tuolla Mussalon A-laiturilla (Fertilog-lannoitteet, joita Rauanheimo käsittelee). Nurminen on tuttu sekä Yaralle, että Rauanheimolle ja nuo irtolastivaunut ovat raskaita, kulkevat isoissa ryhmissä, ja soveltuvat siten erinomaisesti Nurmisen vetokykyisten veturien perään. Volyymeistä ei uutisessa puhuta, mutta uskon niiden olevan merkittäviä. Muuten matalahkoa katetta tekevä ahtausyritys ei tuonne investoisi.

Pyhäsalmi-Siilinjärvi perus VR:ää, eihän North Rail aja kuin Venäjän liikennettä tällä hetkellä.

Eikö tuo rikki mene säiliövaunuissa? Muistamme, että säiliökuljetuksissa ja metsäalan kuljetuksissa voidaan käyttää niitä gost-vaunuja Suomen sisällä. Ainakaan vielä ei eduskunnan päätöksentekoon ole siirtymässä sitä hallitusohjelman riviä ns gost-vaunujen vielä vapaammasta käytöstä… Luulisi säiliövaunuja saavan Baltiasta…

27 miljoonaa tonnia ajettiin rataverkolla tavaraa viime vuonna, VR:n ilmoitti että se ajoi 23,4 miljoonaa tonnia. Näyttäisi 2,898 milj.t olevan Luumäki-Vainikkala osuuden tonnimäärä, että eiköhän se liki vastaava kuin Nurmisen kokonaistonnimäärä. (Loppuhan Fenniarailia ja Niiralan lannoitteita Venäjältä tms… Vähän luulen,että VR:nkin luvuissa Fenniarailin tuomia raakapuukuormia, jotka se UPM tehtailla siirtää, muuten veikkaan, että Fenniarail olisi ajanut ehkä jotain 1,5 miljoonaa tonnia. (n. reilu 700 22-28 vaunun junaa).

Välihuomatuksena myös, että Fenniarailkin ilmoitti että hankittavien lisäsähkövetureiden myötä liikennöinti laajenee myös muiden teollisuuden alojen kuljetuksiin kuin metsäteollisuuden tai sahateollisuuden kuljetuksiin, mutta tuskin ehkä nyt kuitenkaan tuohon.

Kuinkahan paljon lakoilla vaikutusta North Railiin ja voiko se tarkoittaa että rahtimäärä pienenisi, eikä lakon aikana ajamattomia ei saisi kurottua lakon jälkeen? Tänäänhän ei niiden tavaraliikenne kulje eikä VR:n.

Nythän veturimiestenkin lakon jälkeen vielä satamissa lakkoja melkein heti perään.

Ja tainnut nikkelin hinta laskea ja vaikuttaako se Harjavallan ostoihin Venäjältä. Toki sitäkin pohdin välillä, että vaikka pakotteet eivät suoranaisesti noita tuotavia tuotteita koske niin voiko jossakin vaiheessa tulla tuotanto-ongelmia pakotteiden takia nikkeli- tai lannoitetehtailla Venäjällä tai sitten rautateihin liittyen.

North Railin kilpakumppani VR:n lukuja julkaistu tänään. Miinusmerkkistä näyttää tavaraliikenne olevan, aiemmin VR:n kaukoliikenne, VR kaupunkiliikenne, VR Transpoint lähestulkoon liikevaihto samansuuruista kaikilla kolmella osa-alueella. Nyt tavaraliikenteen liikevaihto pudonnut kun taas kaupunkiliikenne kasvanut eniten, mutta se eniten tappiollinen kun taas kaukoliikenne kasvanut vähän vähemmän, mutta se siinä se eniten tuottava osa onkin. Ja pieni osa muita toimintoja, taitaa North Rail maksaa siellä VR Fleetcarelle edelleen vetureiden huollosta jotain. Mihin sitten VR haluaa panostaa tulevaisuudessa enemmän, sehän osti jo MTR:n toimintoja Ruotsissa kaukoliikenteeseen. Toisaalta jos Nurminen haluaa niitä konttijunia lyhyellä aikavälillä Suomeenkin niin se tarttee sitä ostaa VR:ltä ja mikä on hinta.

Toisaalta Fenniarailin Helke taisi jossain mainita, että edellinen vuosi tulee olemaan heille tähän mennessä kannattavin.

Tämänpäivän rautatieuutisia kuului myös Virosta, jos nyt ymmärsin oikein niin itse Operailkin saattaisi olla kaupan. Voisiko Nurminen olla siitä kiinnostunut, jos sillä on Balttiassakin toimintaa. 1,1 miljoonaa tonnia näkyi olevan viime vuoden ensimmäisen puoliskon tonnimäärät sillä, eli taitaa North Rail kuljettaa sitäkin enemmän tavaraa. Ja on nytkin kaksi niistä kolmesta vaihtotyöveturista leasingillä Operaililta. Vielä kun se junalauttahanke etenisi niin olisi helppo siirtää kalustoa ja rahtia lahden yli.

Aapelin ennakkokommentit:

Pohjanvirran kynästä blogikirjoitus Suomen huoltovarmuudesta, jossa käydään läpi Nurmisen fokusalueita Pohjoismaiden välisessä logistiikassa.

Kiitos linkistä. Pohjanvirta mainitsee kirjoituksessaan merirautatieyhteyden Narvikin sataman kautta. Sen osalta minussa herättää hieman huolta se, että rata on vaurioitunut jo toisen kerran lyhyen ajan sisään ja poliisin lisäksi myös Säpo tutkii sabotaasin mahdollisuutta.

En kuitenkaan näe tässä Nurmisen bisneksille merkittävää uhkaa vaan ennemmin huolettaa mahdollisissa kriisitilanteissa huoltovarmuudelle merkityksellisen radan suojaaminen. Kunhan rata saadaan pysymään käyttökunnossa, niin siitä voi muodostua Suomelle hyvinkin merkittävä logistinen reitti.

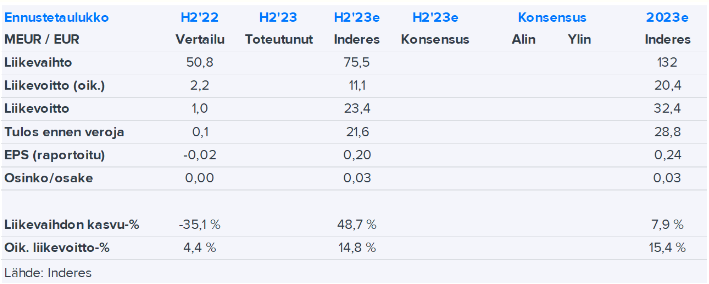

H2’23-raportti ulkona:

Koko vuoden liikevaihto 128M ja oik. EBIT 21,5M. Yhtiön ohjeistus '23 oli 132-148M liikevaihto ja 18-21M oik. EBIT, joten tulospuolella tehtiin ylitystä. Inderesin ennusteet oli LV 132M ja oik. EBIT 20,4M.

Vuoden '24 ohjeistus:

Konserni arvioi vuoden 2024 liikevaihdon ja vertailukelpoisen liikevoiton kasvavan vuodesta 2023.

Osinkoehdotus 0,06 euroa (n. 5% nykykurssista), Inderesin ennuste oli 0,03 euroa.

Toimitusjohtajan kommentit on jälleen lupaavia, korostaen Nurmisen osaamisen yhdistäen terminaali- ja multimodalkuljetuksia, mikä tarjoaa hyvän vaihtoehdon asiakkaille joka tarvitsee nopean käyttöpääoman kierron korkeiden korkojen aikana. Lopussa myös yritysostomahdollisuus mainittu viitaten vahvistuneeseen taseeseen.

Kyllä juna kulkee!

Onko käytännössä siis niin että kolmannes epsistä menee vähemmistöomistajille, osaisiko joku kirjanpitoa tietävä kertoo paremmin.

Itsekin menen kieltämättä sekaisin. Jos emoyhtiön tuloksesta siivoaa North Railiin liittyvät kertaerät pois niin tulos näyttää heikolta. Kuitenkin North Rail teki tulosta 7,1meur, josta 20,2% määräysvallattomille ja Baltian toiminnot karkeasti 15meur ([8,9meur - 20,2% x 7,1meur]/51%), josta 51% kuuluu emolle eli n. 7,5meur.

Täytyy sanoa, että menee yli hilseen. Onneksi täältä löytyy varmasti viisaampia ![]()

Osakekohtainen tulos (eps) kuuluu nimenomaan osakkeenomistajalle. Liikevoitosta taas lähtee vielä kaikenlaisia eriä ennen kuin siitä saadaan osakkeenomistajalle kuuluva tulos.

Näyttäisi siltä, että tulosylitys liiketuloksesta tulee Baltiasta, joka on isoin segmentti ja se kasvoi 20%. Verot olivat todella isot ja niiden täytyy tulla Baltiasta, koska muut liiketoiminnat eivät maksa veroja vanhojen tappioiden takia, joita voidaan hyödyntää verotuksessa. Tulosalitus tulee alemmilta rivieltä.

Harmiksi voidaan sanoa, että tulos painottuu vahvasti segmentteihin, joissa on vähemmistöt, kun isojen verojenkin jälkeen vähemmistöerät olivat 0,5M€ Inderesin ennusteita suuremmat. Tulosalitus on verrattain iso.