Kiitos! Tuli niin nopea ja kattava vastaus, että aloin jo epäillä, onko Jarnis tekoäly

Mutta lähdetään siitä, että nimimerkin takana on verta ja lihaa. Ja joo, sehän tässä on taustalla, että ostin kyllä NVtä viime syksynä mutta menin myös myymään viime syksynä ja nythän perävalotkin ovat jo kadonneet.

Esitit hyvät perusteet NVn asemalle ja arvostukselle. Samalla on ihan ymmärrettävää, että megateknot visioivat omista inhouse ratkaisuista, kun itse kullakin datamäärät kasvavat räjähdysmäisesti. Ajatellaan vaikka Teslan self drivingiä tai softatalojen AI projekteja, joissa ilmeisen erilaiset vaatimukset prosessoinnissa/rajapinnoissa. Varmaan projektit ovat haastavia ja pitkässäkin puussa mutta osaltaan kiihdyttävät innovaatioita ja sparraavat myös NV & Co kehittämään parempia ja tehokkaampia piirejä. Voihan myös olla, että noilla omilla projekteilla haetaan parempia neuvotteluasemia…

Mutta siis kaikkiaan dataprosessointia tarvitaan suunnilleen eksponentiaaliseen tahtiin ja itse ajattelen, että yritykset tyyliin Synopsys tai AMAT tulevat jatkossa pärjäämään erittäinkin hyvin tarjotessaan palveluitaan piirivalmistajille, oli sitten kuka tahansa. Näistä erit AMAT näyttäisi kohtuullisesti arvostetulta. Mutta tässäkin on tunnustettava, että en tunne alaa tarpeeksi tietääkseni mahdollisista disruptioista tai muista uhkakuvista näitä yhtiöitä kohtaan. Pitää jatkaa opiskelua - tai sitten vaan tyytyä Talenomeihin ja Revenioihin.

NV on kyllä ehdottomasti seurannassa mutta nykyisillä kertoimilla ei vaan uskalla. TSMC on lähempänä salkutusta mutta hieman arveluttaa tuo USA-Kiina akselin kehittyminen.

Tää on hyvin sanottu. Oikeastaan tuossa Luken jutussakin oli sama ajatus, vaihe 3. Ja nythän yritys kuin yritys yrittää ratsastaa AIlla, ainakin markkinointipuheissa, joten haastavaa penkoa niitäkin, etenkin ulkomaisia. Mutta tällä saralla olen itsekin paremmin mukana eli salkusta löytyy mm Aiforia ja Optomed.

Tähän pari tarkennusta, olen hyvin läheltä seuraamassa näitä juttuja täällä “toiminnan keskellä”.

Tärkeintä megacapeille tai hyper scalereille on perf per watt -optimointi. Chippien ostohinta on vain yksi ja pienempi ongelma. GPU:t on “liian ohjelmoitavia” ollakseen optimaalisia neural engineitä. Kustomoidut chipit on tehty vain NN-laskentaan, ja ne pystyvät helposti voittamaan GPU:t ainakin paperilla. Haasteeksi muodostuu sen sijaan compiler-puoli. Kuinka tehokkaasti voidaan olemassaolevat NN-mallit mäpätä pyörimään custom-hw:ssa. Vaatiiko researchereiltä uusia taitoja / codesignia vai voivatko kehittää teknologiaa vapaasti ja koodata pytorch/TF/Jaxilla kuten ennenkin.

LLM ja muut foundation modelit ovat jo kymmenissä miljardeissa parametreissa. Joka keksii tehokkaan tavan merkittävästi pienentää näitä malleja (esim low rank -faktorointi) ja kiihdyttämään lopputuloksen voittaa perf per watt -pelin. Sanoisin että jonkin tason hardenointia/standardointia tullaan näkemään ohjelmoitavuuden kustannuksella. Muuten tästä ei ehkä tule skaalautuvaa taloudellista bisnestä muille kuin NV/AMD:lle.

en ole samaa mieltä siitä että Neural engine olisi vaikeampi ongelma kuin puhelin-soc. Soc eli system-on-a-chip on vaikein mahdollinen piiri, siinä on kymmeniä eri IP-lohkoja (mukaanlukien CPU:t ja GPU:t), sensor interfaceja, haasteellinen dram cache, ja äärimmäisen pitkälle optimoitu virrankulutus power-geittauksineen. Itse asiassa voidaan sanoa että jokaisessa SoC:ssa lisäksi on yhtenä legona pienempi versio data center neural enginestä. Jos vielä integroidaan modeemi kylkeen niin voi pojat. Insinöörejä socin tekoon tarvitaan kertaluokkaa suurempi määrä (tuhansia). Ei ole ihme että google pixelillä ottaa aikaa saada applea tai edes qualcommia kiinni, ja mahtaako koskaan saadakaan ennen kuin kärsivällisyys loppuu jää nähtäväksi.

Se on juuri näin. @Jarnis piti myös hyvän puheenvuoron.

Olen sanonut tämän ennenkin, mutta toistan vielä: Nvidian positio AI-chipeissä tullaan murtamaan vain ja ainoastaan muuttamalla koko kiihdytetyn laskennan paradigma “general purpose” GPU -arkkitehtuurista joksikin muuksi. Tähän se tällä hetkellä todennäköisin vaihtoehto on TPU tai DPU -tyyppinen chippi, joilla voitaisiin isoja massoja saada käsiteltyä potentiaalisesti tehokkaammin. Nämä ovat myös se betsi, johon isot teknot (etenkin Google) ovat panostaneet. Eivät he ole edes yrittämässä kiriä Nvidian 30 vuoden GPU-arkkitehtuurin ja CUDA-alustan etumatkaa kiinni.

@Von_Wangell suosittelen aloittamaan opiskelun tällä podcast-jaksolla, jota täällä jo aiemmin hehkutin: https://www.youtube.com/watch?v=nFB-AILkamw. 3h kuuntelun jälkeen tiedät todennäköisesti enemmän Nvidiasta ja Cudasta, prosessoriarkkitehtuurista, kiihdytetystä laskennasta ja konesaliraudasta kuin suurin osa tähän lankaan kirjoittavista.

Siinä on työmaata kilpailijoille pysyä perässä kun NVIDIA pistänyt paukkuja isolla kädellä AI-laskentapiirien kehitykseen LLM AI-boomin iskettyä ja tulokset alkaa näkymään.

Usein firmat käyttää termiä Leading Edge. Nvidian kohdalla asia on juuri noin. Kilpailijat ovat pitkälti seurailijoita. Seurailija joutuu aina arvaamaan, mitä johtava toimija tekee. Nvidia tulee olemaan kilpailijoitaan tehokkaampi marginaaleissa, koska se johtaa markkinaa ja myös luo ja suuntaa markkinaa. Tässä on positiivinen kierre, koska yhtiö pystyy pitämään kovaa marginaalia ja tuotekehittää samalla.

Sam Altman, joka sai juuri kenkää OpenAI:lta, oli Forbesin tietojen mukaan keräämässä miljardirahoitusta TPU-ventureen, jonka tarkoituksena oli haastaa Nvidian dominanssi. Tällaiset rönsyilyt olivat ilmeisesti osasyy potkujen takana.

Suosittelen Nvidia-omistajia seuraamaan silmä kovana Altman-saagan kehittymistä. Siinä on kyllä kaveri, jolla on kyky kasata ympärilleen porukka ja pääomat, jolla Nvidia saatetaankin haastaa joku päivä.

Niin se on, ja @Verneri_Pulkkinen on hyvin videoissaan aika-ajoin muistutellut, että kaikki yhtiöt joskus löytää päätepisteensä. Mutta mielenkiintoista on myös tarkastella LLM kielimallien ympärille tarvittavan teknologian tuottavien yritysten syntymävuosia. Yksi vaihtoehto rakentaa LLM teknologiapino seuraavien yhtiöiden avulla, suluissa yhtiön syntymävuosi Arm (1990), Nvidia (1993), Microsoft (1975), SMCI (1993). Eli markkinan kärkeen pääseminen vaatii aika paljon kokemusta ja tekemistä.

NVIDIA (NVDA) is confirmed to report earnings on Tuesday, November 21, 2023 at approximately 4:20 PM ET.

*The consensus earnings estimate is $3.18 per share on revenue of $16.12 billion, respresenting 171.8% year-over-year revenue growth, and the Earnings Whisper ® number is $3.47 per share. Investors are 7.1% bullish going into the company’s earnings release.

Option traders are pricing in a 7.9% move on earnings and the stock has averaged a 8.2% move in recent quarters.*

‘Straddles’ are priced for a 7.2% move on Wednesday in wake of third-quarter results

The options market is ready for Nvidia Corp.'s stock to post a bigger-than-average move in reaction to the semiconductor maker and artificial intelligence play’s earnings report, which is due after Tuesday’s close.

An options strategy known as a “straddle” is priced for the Nvidia’s stock (NVDA) to move $35.75 in either direction, according to data provided by Matt Amberson, principal at Option Research & Technology Services. At current prices, that represents a move of about 7.15%.

Meanwhile, the stock’s average one-day post-earnings move over the past 20 quarters is 6.1%, according to FactSet data. That compares with the average move for the stock on any day over the past five years of 2.4%.

The stock pulled back 0.8% in afternoon trading, after closing Monday at a record $504.09.

A straddle is a pure volatility play that involves the simultaneous purchase of bullish (call) and bearish (put) options, with strike prices at current prices (at-the-money). The straddle prices provided by Amberson are based on options that expire at the end of the week.

Based on the current price of $500.25, the straddle price means buyers of the strategy would start making money if the stock rises above $536…00 or falls below $464.50 on Wednesday.

Before Nvidia’s second-quarter report, the straddle pricing’s implied move was as high as 9.2%, Amberson said.

“With some of the ecstasy and uncertainty of AI coming out of the market, the current implied move is closer to historical average and our forecasts for the move in the stock after earnings is announced,” Amberson said.

Straddle* eli vapaasti suomennettuna vaikka “hanko” on tosiaan optiopositio, jossa tienataan koska osake reagoi voimakkaasti. Joko ylös tai alas, mutta pääasia että reaktio on voimakas.

tarkoittaa istua hajareisin jonkin päällä, esim. hevosen päällä istutaan useimmiten “straddle”

Fyffeä palaa kyllä aivan kosmisesti. Semmoiset 15-20 miljardia USD saa olla pelkkään tehtaan rakentamiseen.

Sitten pitäisi vielä palkata maailmanluokan tiimi väsämään se rauta kuntoon sekä sen tehokas tuotanto.

Ehkä vaikeinta hommaa teknisesti kuulennon jälkeen mitä ihmiskunta on tehnyt?

Homman vaikeutta kuvaa (vai kuvaako?) se, että Venäjä/Neuvostoliitto on yrittänyt rakentaa itselleen kunnollista puolijohdeosaamista vuosikymmenet koskaan siinä oikein onnistumatta. Rautaesiriipun poistuttua 1991 saivat sentään 2000 luvun alussa ostaa modernia puolijohteiden valmistusteknologiaa Hollannista, mutta ei sekään auttanut. Teoriassa heillä pitäisi olla pari kohtalaista puolijohdetehdastakin, mutta eipä ole: saanto on ihan surkea ja sekin mitä linjalta tulee, on kuulemma epäluotettavaa kuraa. Eivät osaa valmistaa siis.

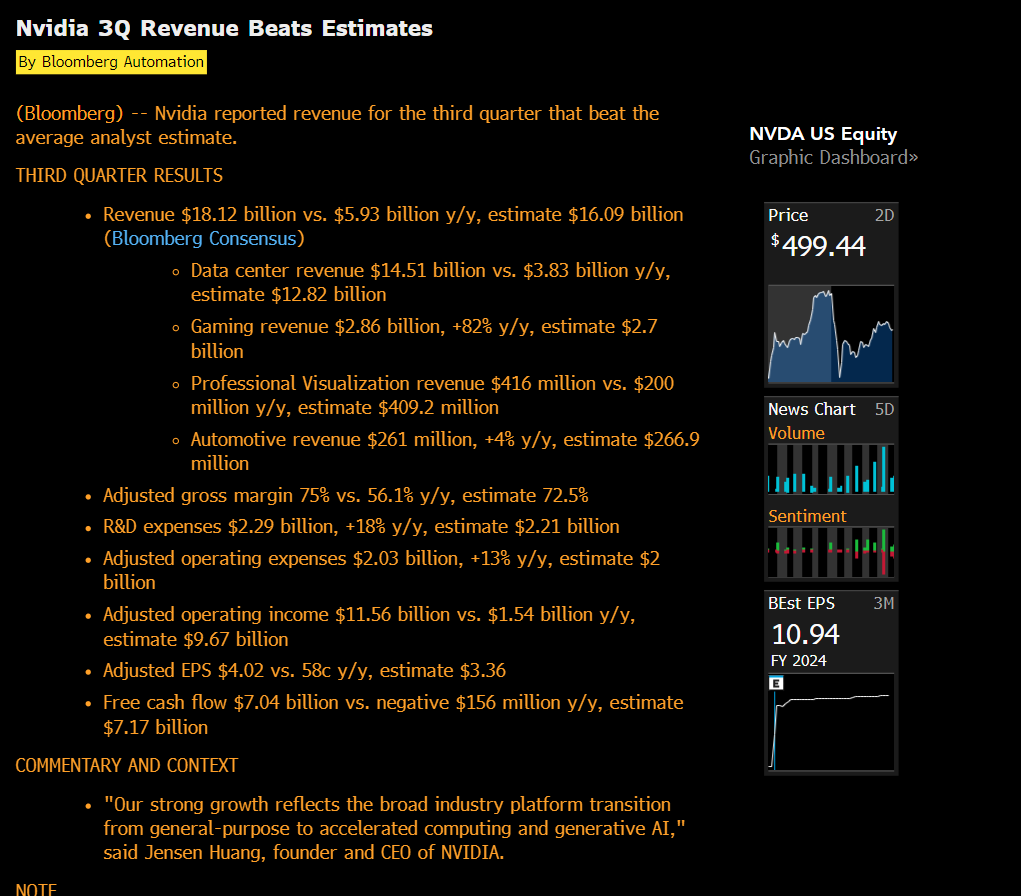

Kovat luvut - selvästi yli yllälueteltujen konsensusten. Ja after market luonnollisesti vapaapudotuksessa ekat minuutit. Nyt tullankin sitten jo ylös.

Mitä tähän voi oikein sanoa: Data centerit takoo liikevaihtoa ensi vuonna käytännössä nollakasvulla nykykvartaaliin nähden sen 60 miljardia. Nettomargin koko tuloksesta on käsittämättömät 55,5%. Jos nämä kannattavuusluvut pysyvät, tehdään ensi (kalenteri)vuonna pelkästään data centereillä se 13-14 dollaria epsiä.

Guidance kuluvalle kvartaalille on 20 miljardia liikevaihtoa. Jos tuohon benchmarkkaa edelliset luvut niin nollakasvulla tullee sellainen joku 17-19 dollaria epsiä.

Ei tällaiset 500 dollarin osakehinnat ole näihin odotuksiin nähden edes erityisen rajuja. Puhutaan esim. PE-mittareilla jostain 25-30x hinnoittelusta ensi vuoden osalta olettaen nollakasvua nykymenoon.

Barronsin ennusteisiin on toteumaa mielenkiintoista verrata…

Nvidia Earnings Are Coming. Why Supply Is Key for the Stock.

Nvidia provided a revenue forecast for the January quarter above expectations. Its shares were still falling in after-hours trading.

The semiconductor company reported October quarter adjusted earnings per share of $4.02, compared to Wall Street’s consensus estimate of $3.37, according to FactSet. Revenue came in at $18.1 billion which was above analyst expectations of $16.2 billion.

The outlook was also robust. For the current quarter, Nvidia gave a revenue forecast range with $20 billion at the midpoint. That’s above the consensus of $18.0 billion.

Nvidia shares fell 2.5% initially following the release.

This is breaking news. Read a preview of Nvidia earnings below and check back for more analysis soon.

Nvidia is likely thriving despite recent uncertainty in the AI space, from management turmoil at OpenAI to the U.S. government’s tightening of chip export restrictions.

Kova tulos. Yhdessä osarilivessä juontaja sanoi, että Kiinan Q4 myynnissä olisi suurta laskua ilmeisesti näiden rajoitusten takia? Veteleeköhän tämä jarruja?

Vastaus lukee CFO commentaryssa: Our sales to China and

other affected destinations, derived from products that are now subject to licensing requirements,

have consistently contributed approximately 20-25% of Data Center revenue over the past few

quarters. We expect that our sales to these destinations will decline significantly in the fourth

quarter of fiscal 2024, though we believe the decline will be more than offset by strong growth in other regions.

Eli kyllähän ne tuotteet, jota Kiinaan ei voida viedä, myydään varmasti muille, joiden delivery odotusaika muuten olisi jossain syyskuussa 24 nyt tehtäville tilauksille.

Tänä syksynä nähtiin, että AI ja Pilvi puski läpi kasvulla ja kannattavuudella, esimerkkinä vaikkapa Microsoft, jolla on varsin hyvä ratkaisuportfolio yrityskenttään. Ja Meta investoi edelleen isosti ja kannattavasti. Sen takia Nvidian kasvu tullee jatkumaan ensivuoden, varsinkin kun korkotaso on löytänyt varmaankin lakipisteen.

Juu, aivan varmasti. Mun tarkoitus oli hahmottaa sitä, mitä sequential nollakasvullakin nykyisen kaltainen tuloskunto tarkoittaisi tulevan kalenterivuoden osalta. Tuohon vielä tuplanumeroista Q-o-Q kasvua niin EPS on ensi vuonna siellä 20 dollarin paremmalla puolella ja PE-kerroin nykyhinnalle alle 20x