Tässä on Hesarin etkoilukommentit ennen Nvidian tulosta. Ei maksumuuria.

Johdannaisanalyysiyhtiö Trade Alertin uutistoimisto Reutersille tekemän analyysin mukaan Nvidian osakejohdannaisiin odotetaan 8,7 prosentin liikkeitä kumpaan tahansa suuntaan perjantaihin mennessä. Se merkitsisi noin 200 miljardin dollarin (noin 185 miljardia euron) muutosta Nvidian jättimäiseen markkina-arvoon.

Sijoittaja.fi on myös pohtinut Nvidian tulosta etukäteen ja sen vaikutuksia.

Nvidian tulos on jälleen odotetuin tulosraportti koko tuloskaudella. Tuntuu, että Nvidian tulos on tällä hetkellä markkinoille jopa tärkeämpi kuin Fedin kokoukset ja inflaatiolukemat.

Kahdeksan tunnin päästä selviää, mihin suuntaan markkinat lähtevät.

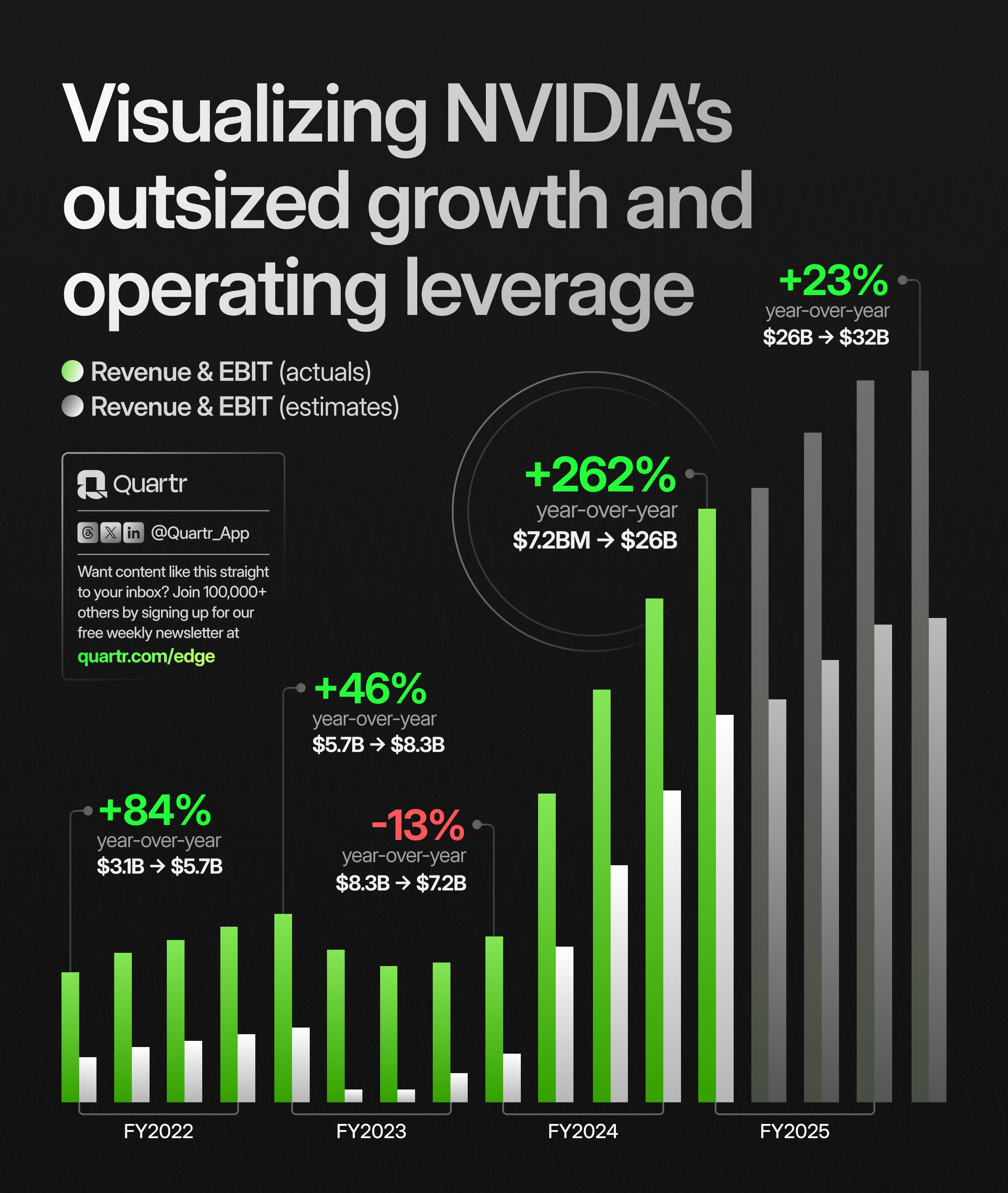

Laskeskelin huvikseni, että vuoden takaiseen nähden Nvidian trailing twelve month -luvut näyttävät Q1/24 osalta seuraavaa (yhtiön omalla guidancella laskettuna):

TTM Revenue kasvanut 204 %

TTM EPS kasvanut 770 %

Samaan aikaan valuaatio kasvanut “vain” n. 130 % vuoden takaisesta Q1-julkkarin jälkeisestä $400 nykyiseen $950. TTM PE on siten laskenut 208x-tasolta 57x-tasolle.

Pakko kai se on taas todeta, että ei tämä ole vieläkään erityisen täyteen hinnoiteltu, jos kasvu-uralla pysytään edelleen - selvää kasvun taittumista markkinat ovat hinnoitelleet jo vuoden ajan.

Lukujen valossa TTM PE:n tulisi laskea 2022 vuoden lopun tasolle, että tämä olisi guidanceen osuvalla tai sen yli menevällä osarilla alle $1000 lappu.

Ja ylipäänsä yritysten tulokset ratkaisee osakekurssien tasot, kummiskin. Itse seuraan Fediä siltä kulmalta, miten Fed kommentoi amerikkalaisen perheen ja kuluttajan tilannetta. Ja niin kauan kuin se kommentoi ja arvostaa amerikkalaista kuluttajaa, niin tiedän, että olen sijoittanut juuri oikeaan maahan. Toisin kuin EKP joka ei puhu eurooppalaisista ihmisistä, vaan hintavakaudesta yms. EKP on hallintobyrokratiaa. Sori, nyt harhauduin ketjun aiheesta. Hyvän tuloksen kalifornialainen siruvalmistaja lyö pöytään klo 23 ja rapiat Suomen aikaa.

Nvidian moatiksi on muodostumassa Cudan sijaan siirtyminen vuoden release-sykliin.

Kasvu on peakannut edellisellä kvartaalilla. Kasvua ei ole kuitenkaan “ostettu” vaan ansaittu pitäen kiinni marginaaleista (toisin kuin techissä usein). Sijoittajan fokus kannattaa tähdätä kannattavuussignaaleihin.

H2 on Blackwellin puolisko. Ostajien viivyttely on kertoo pikemminkin Nvidian product release moatista kuin heikkoudesta (“bold move”)

Blackwellin bill of materials on selvästi aiempia generaatioita kalliimpi (mm. HBM3e-muistin takia). Myyntihinnat jopa kaksin kertaisia Hopperiin nähden.

Taiwanin vienti noussut 360% y-o-y, mikä lupaa hyvää Nvidialle

Kiina voi olla positiivinen yllättäjä tällä kvartaalilla ja tänä vuonna (ohjeistus nimittäin on siellä max. 5-7% osuudessa data center -myynnistä)

En tiedä miksi Kiina väräyttäisi mittaria kun Jenkkihallinto on blokannut kaiken high-end raudan viennin sinne. Korkeintaan myynti kasvaa Singaporeen tms lähialueen bulvaaneille josta homma sitten kierrätetään pakotteita kiertäen.

Ymmärtääkseni aina maksanut pienenpientä osinkoa koska joillain (hallituilla) rahastoilla on antiikkinen sääntö että ei sijoiteta yrityksiin jotka ovat niin persaukisia etteivät maksa lainkaan osinkoa. Jotain osinkopuolueen jenkkiserkkuja jotka katsovat kieroon firmoja joilta herkkua ei heru.

Ainoa pieni pehmeys löytyy kannattavuus-guidancesta:

GAAP and non-GAAP gross margins are expected to be 74.8% and 75.5%, respectively, plus or minus 50 basis points. For the full year, gross margins are expected to be in the mid-70% range.

GAAP and non-GAAP operating expenses are expected to be approximately $4.0 billion and $2.8 billion, respectively. Full-year operating expenses are expected to grow in the low-40% range.

Eli bruttomarginaaleissa tällä ohjeistuksella otetaan aika rajusti takapakkia nyt raportoituun 78%-tasoon nähden. 70% GM koko vuodelta indikoi sellaista 52-54% profit margin -tasoa, kun operating expense näyttäisi menevän jotakuinkin lineaarisesti ylärivin kanssa.

Kovat on kovia, vaikka odotukset nousevat. Onko tämän kanssa tosiaan jopa hieman niin, että kurssi ei edes pysy kasvussa mukana, on sen verran älyttömiä yoy % nousuja liikevaihdossa ja eps… Toki moni laittanee jäitä hattuun kasvun suhteen, että voiko se tosiaan mennä kovimpiin ennustuksiin muutamassa vuodessa.

10:1 splittiä tiedossa ja toisaalta kun afterissa mentiin yli tonnin, niin alkaahan siinä jo lapulla hintaa olemaan. Tämä aivan varmasti lisää piensijoittajien kiinnostusta, koska onhan tämä varmasti ollut monelta jo ylihinnoiteltu. Ihan hajautuksenkin takia, jos useamman lapun haluaa.

Nvidian tulosta odotettiin kuumeisesti ja markkina sai jälleen sen mitä halusi. Tulos löi odotukset ja ohjausta nostettiin. Lisäksi Nvidia ilmoitti 10:1 osakesplitistä, mikä voi edelleen nostaa osakkeen kiinnostusta piensijoittajien keskuudessa.