Kyllä, tämä vaikuttaa tulevalla (nyt käynnissä olevalla) kvartaalilla, mutta edellisen kvartaalin niiaus oli pääasiassa kryptokysynnän katoamista. Sitä seuraavalla sitten on uudet kortit pihalla ja takomassa taas rahaa.

Ja vastaava yhden kvartaalin niiaus pelikorttien osalta on tapahtunut aika lailla kellontarkasti kahden vuoden välein ennen kuin uusi sukupolvi pullahtaa ulos, eli siinä mielessä tämä on normaalia tuotesykliä. Tällä kertaa vain “pudottiin korkealta” kun kryptokysyntä oli vetänyt myyntiä kuuhun, eli kanavassa oli tavallista enemmän tavaraa joka “jäi käsiin” kun kryptokaverit lopettivat korttien hamstrauksen. Kyllä nekin myydään, mutta joutuvat leikkaamaan hintoja tunteella ja se näkyy väliaikaisesti katteissa.

Perustele hieman? Confa kuuntelematta, mutta scriptistä bongasin…

“We are unable to accurately quantify the extent to which reduced crypto money contributed to the decline in Gaming demand.”

Lisäksi, puhelussa (scriptistä luettua) kävin hyvin selväksi, että kuluttajakysyntä Nvidian tuotteille (sell-through) on ollut merkittävästi vahvempaa kuin Nvidian raportoidut luvut (koska sell-in eli myynti menee retailereille jotka vähentävät varastojaan).

" And our strategy is to reduce the sell-in, reduce the sell-in this quarter or next quarter, to let channel inventory correct. Obviously, we’re off the highs, and the macro condition turned sharply worse.

And so we’ve taken two – we’ve done two things. We’ve reduced sell-in to let channel inventory correct, and we’ve implemented programs with our partners to price-position the products in the channel in preparation for our next generation."

…but the important thing is our sell-in rate is far below what is happening in the market for sell-throughs. The sell-through is solid, has increased 70% since pre-COVID. And so the gaming market is really quite vibrant."

NVIDIA sai 5.5 miljoonan taalan sakot jo SEC:ltä ja siis tämä liittyi vuoden 2017 kryptokuplaan.

Joten kieli keskellä suuta ovat kun näistä kysytään. Teoriassa NVIDIA ei voi tietää mihin niiden gaming chipit lopulta myydään koska merkittävä osa myydään piireinä korttivalmistajille (osan NV myy suoraan kuluttajille Founders Edition-korteissa, mutta nämäkin siis suoraa kuluttajakauppaa, ei NV tiedä mihin kuluttaja korttiaan käyttää) ja ei niiden tarvitse kertoa NVIDIAlle mihin lopulliset kortit myydään, eikä hekään välttämättä tiedä kaikista. Tietty jos joku Asus tai MSI myy suoraan lavatolkulla kryptomainaajalle niin arvauksia voi tehdä, mutta…

Ja kuten NVIDIA tuossa toteaa, gaming-tavara edelleen myy, se suurin ongelma on että korttivalmistajilla on varastot täynnä tavaraa jotka oli tehty kryptokysynnän täytteeksi ja se kysyntä lässähti. Pelaajat ostavat kyllä edelleen, mutta menee tovi että varastovuori on purettu ja sitä puretaan osaksi alennuksin. NVIDIA ottaa tässä osan osumasta koska korttivalmistajien kanssa on noiden piirien osalta diilejä joissa on jonkinlaista hintasuojausta ja tietty korttivalmistajat eivät halua tällä hetkellä lisää 30-sarjan piirejä kun on varastojen purku käynnissä.

Ja loppuvuoden pehmeä ohjeistus johtuu osaksi siitä että 30-sarjan piirien katteita joudutaan leikkaamaan että loput saadaan ovesta ulos. Ja 40-sarjan ramp up kestää tovin, virallista infoa ei ole mutta huhujen perusteella vuoden viimeisellä neljänneksellä myydään vasta kovimpia malleja ja massamarkkinamallit tulevat vasta 2023 ensimmäisellä kvartaalilla. Pelaajat todennäköisest tappelevat verisesti näistä 40-sarjan korteista vanhaan malliin, mutta ei sillä silti saa samanlaisia myyntimääriä kuin jos kryptobros-jengi olisi ostamassa konttikaupalla…

Yhteenvetona oma mutufiilis on että NVIDIA on edelleen kova lafka, mutta markkinatilanne tekee hommaan 2022 aikana kuopan jossa voi olla kohtuullisen edukasta osaketta markkinalla tarjolla kunnes jossain vaiheessa aletaan katsomaan jo pitkälle 2023 puolelle ja rahanpainamisen jatkumiseen. En tiedä missä kohtaa saadaan se pohjakosketus, paljon on jo leivottu kurssiin pahaa. Jos tiedät niin vinkkaa mullekkin, tarkoitus on kasvattaa NV-pinoa jossain vaiheessa mutta yleinen makroympäristö ei juuri nyt vielä innosta

Osaatko kertoa tarkemmin minkälainen sopimus Nvidialla ja korttienvalmistajilla on? Jotenkin olen aina olettanut, että ketju menee kutakuinkin: chippien valmistaja → NVIDIA → Kortin valmistaja → Tukkuri → Kauppa → Kuluttaja

Mutta onko tuossa lisänä siis jonkin sortin rojaltisopimuksiakin? Oma ajatus perustui siihen, että NVIDIA:n suositushinnat olivat huikeasti alhaisempia kuin myyntihinnat, joten kuulostaisi oudolta, että NVIDIA asettaa “matalan” suositushinnan, mutta käytännössä myy kalliimmalla. Ajattelin, että kohonneet hinnat valuivat lähinnä kauppiaden ja korttien valmistajien povariin ja NVIDIA hyötyy lähinnä siten, että se saa volyymeja ylös.

Onko muuten kellään ajatusta/tietoa palaavatko kryptobrot enää GPU-mainaamiseen, sillä Ethreuminhan olisi tarkoitus siirtyä näillä näppäimillä POS-mekanismiin. Bitcoinithan on käytännössä pitkään jo kannattanut mainata vain ASIC:eilla. Seuraavaksi suurimmat Dogecoin ja Litecoin alkavat olla jo sen verran pieniä, että mahtaako niistä saada edes riittävästi palkkioita mainauskulujen kattamiseen? Onko tämä kryptokysyntä siis mielestänne poistunut (ainakin toistaiseksi)?

Toisaalta tämä on vain sivujuonne ainakin omissa papereissa ja itseä kiinnostaa juurikin tuo datacenter puoli, ja uskon sen kasvavan voimakkaasti myös tulevaisuudessa.

EDIT: Gaming puolella voisi olla ihan hyvin tilaa kasvaa, jos NVIDIA onnistuisi luomaan sopivan tehokkaan ja vähävirtaisen GPU:n seuraavan sukupolven konsoleihin.

Ihan hyvä vertailuvideo datacenter ja gaming korttien eroista, esittelyssä datacenter puolen state of the art A100 sekä muutenkin aika kivoja tipsejä NVIDIAn liiketoiminnasta etc. Linus Tech Tipsiltä

Piirit myydään korttivalmistajille, mutta epävirallista huhua on että mukana on kaikenlaisia reunaehtoja - allokaatiota, bundlausta (“jotta saat ostaa X haluttua piiriä, jodut ostamaan myös Y vähämmän haluttua malllia”) mutta myös ilmeisesti jonkinlaista hintatakuuta, ts. jos MSRP liikkuu niin putkessa olevien piirien hinnoista hyvitetään menetykset, ja tällä kertaa ilmeisesti myös ainakin jotkut korttivalmistajat ovat joko palauttaneet tai ainakin kieltäytyneet ottamasta tilattuja piirejä kun kysyntä hyytyi ja keskittyvät sen sijaan olemassaolevien korttien varastosta siivoamiseen. Näissä pitää muistaa että on jonkin verran lead timeä - jos tilaat tänään piiriä, toimitus on X kuukautta myöhemmin ja siitä kestää ainakin viikkoja saada kortti kaupan hyllylle asti. Kun kryptokysyntä katosi, putkessa oli piirejä tilattuna malliin “otamme kaikki mitä voitte toimittaa” ja yllättäen tuloksena on varastoähkyä korteista jotka olivat jo valmistusputkessa.

NVIDIA alaskirjasi melkoisesti noista piireistä - pääosin varastopiirien arvoa laskettiin kun odotetaan että ne ennen pitkää myydään paljon odotettua alemmalla hinnalla ja oletettavasti näistä iso osa on piirejä jotka oli tilattu, mutta joiden tilaukset peruttiin. Takaisin Samsungille niitä ei voi lähettää (“No refunds” sanoo piriitehtaat) joten… epäilen että 30-sarjan piirejä nähdään vielä mitä ihmeellisimmissä virityksissä edukkain hinnoin vielä vuosia eteenpäin - edellisen kryptoboomin jälkeen NVIDIA myi käteen jääneitä piirejä vuosia kaiken maailman halpisvalmistajille.

Niin ja siis NVIDIA asettaa MSRPn omien Founders-korttien kautta sekä antaa ohjeistusta valmistajille. Kryptoshowssa pitää muistaa että suurimmat voitot käärivät väliportaat ja korttivalmistajat. NVIDIA myi piirejä hintaan josta pystyi tekemään voittoa MSRP-korttihinnoilla. 3090ti oli yritys lypsää kermaa huikealla MSRP:llä myös NVIDIAlle mutta se saapui niin myöhään että kryptobileet olivat about ohi, ja yllättäen siitä on isolla kädellä leikattu hintaa (tyyliin puolet pois) koska sen MSRP oli aivan naurettava.

Muutoin NVIDIA on lähinnä tehnyt huikeaa tulosta Gaming-segmentissä viime vuonna sillä että kaikki piirit mitä se vain sai tehtailta ulos on revitty käsistä.

Gaming puolella tyhjennetään varastoja uusien näytönohjainten tieltä. Eiköhän noita julkistuksia nähdä vielä tämän vuoden puolella jonkin verran.

-Kryptoissa on tultu alaspäin, mutta eivät olleet kovinkaan halukkaita arvailemaan tämän osuutta laskuun.

Tällä kertaa hieman valiteltiin data center puolen saatavuushaasteita toimitusketjuissa.

-Datacenter puolella sijoittajapuhelun yhteydessä mainittiin, että Kiinassa mentiin alas ja lujaa joka painoi kasvua alas. Pohjois-Amerikassa päinvastainen meininki. Käänteeseen myös Kiinassa uskottiin, mutta ei ennusteltu ajankohtaa. Tärkeäksi markkinaksi myös Kiina mainittiin NVDIA:lle.

-Vaikuttivat luottavaisilta ensi vuoteen ja pitkään aikaväliin vaikka edellisellä neljänneksellä ja nyt käynnissä olevalla onkin omat haasteensa.

-Ensimmäisestä ARM-pohjaisesta CPUstakin povattiin kasvua.

-Itseohjautuvien autojen osalta tuorein neljännes nähdään käännepisteenä. matkalla miljardin ylittävää liikevaihtoa vuositasolla. Luottavaisimmat kommentit tämän alueen kasvun kiihtymiseen mitä itse muistan.

Itse en ole hirveän huolissani NVDIA:sta. Toki näitä korkeamman arvostustason firmoja saa aina tarkastella vähän tiukemmin, mikäli päättää omistajaksi ryhtyä.

Juu!!! Ihan ymmärrettävältä toi q2 & tulevaisuuden arviot näyttää isommassa kuvassa. Mulla on rapsan ja neuvottelupuhelun kahlaus vielä kesken…täytyy vielä palata tuonnempana. Vaikuttaa siltä, että 6kk päästä alkaa kasvuajurit selvemmin nostaa taas päätään.

Kyllähän olennaiset pointit oli jo tässä ketjussa käsitelty. Autonomous driving on nyt sitten lyömässä läpi. Yhtiö koki että Q2 oli läpimurtokohta. Mielenkiintoista oli kuulla se, että Tesla on hankkinut 7 000 A100 GPUta autopilottinsa testaamiseen. Myöskin datacentereiden kysyntä on vahvaa, mutta toimitusvaikeudet olivat menneen jakson riesa. Jensen Huang sanoi, että myös pelipuolen kysyntä on isossa kuvassa edelleen päällä. NVIDIA on high tech ”sekatavarakauppa” , joka mahdollistaa ja luo aivan uusia markkinoita. Ehkäpa tuo sopiva mixi ”raudan” ja softan välillä onkin vahvuus. Yhtiö pystyy ymmärtämään ja kehittämään koko stackkia - raudasta sovellukseen. Kun sillä on omaa rautaa/ymmärrystä siitä, niin sen päälle se pystyy tekemään tehokasta softaa, joka samalla myös optimoi raudan suorituskykyä. Kyllähän tässä on sitä vallihautaa, joka antaa vahvuutta AI:n, Omniversen yms. kehittämiseen. Ei anneta q2 lukujen hämärtää sitä näkymää, että yhtiö on datacentereiden, AI:n, metaversen ja pelialustojen johtaja ja suunnan näyttäjä. Yhtiö on siksi tekkisalkun peruskiviä. Tää yhtiö ei sammaloidu.

Suurin vallihauta on datacenter-softassa tieteelliseen laskentaan ja AI-hommiin. AMD (ja pian Intel) tarjoaa myös vastaavaa rautaa, mutta heidän softapuolensa on vuosia perässä ja näin on vähemmän haluttua, ellei käyttötarkoitus ole erittäin kapea-alainen ja AMDn softapuoli siihen spesifiseen tarkoitukseen taipuu jolloin saatavuus ja hinta saattavat viedä AMDn laskentakortteja ostamaan. Tosin AMDkin pystyy taas panostamaan tuotekehitykseen, joten ei voi tuudittautua siihen että kaula pysyy ilman panostuksia.

Lisäksi on vuosia ollut veturi pelipuolen grafiikkateknologioiden kehityksessä. Ensimmäisenä markkinoilla useamman uuden teknologian kanssa ja rakas kriittäjä AMD on järjestään aina noin yhden laitesukupolven perässä ominaisuuksien osalta, vaikka muutoin on suorituskyvyssä ollut kilpailukykyinen. Tällä osastolla Intel yrittää tunkea kisaan mukaan, mutta tähän mennessä lopputulos saa tarran “ei oikein vakuuta”.

Kiinnostavaa nähdä miten sitten tuo ARM-pohjaisten serveriprosessoreiden puoli myy, ehdottomasti iso mahdollisuus ottaa markkinaosuutta kovakatteisella markkinalla.

Seurailen I/O Fundin aktiviteettejä oppimismielessä. NVIDIA on ollut Beth Kindigin lempilapsi sen ajan kuin itse olen sijoittanut eli kesästä 2020 alkaen. Nyt rahasto vaihtaa osan NVIDIAsta AMDhen. Syynä tuo q2 tulos ja ohjeistus. Eli tuon rahaston tekninen analyysi + NVIDIAn tulosnumerot tarkoittaa rahaston mielestä osakkeen laskua lyhyellä jaksolla, muutama kvartaali. Samoin Seeking Alphan analyyseista 90% on hold tai sell. Nää shorttianalyysit kaikki katsoo arvostusta, siis P/E ja P/S.

I/O Fundin osalta koen itselleni hankalana käsittää, miten ne yht’aikaa ottaa NVIDIAan sekä long (Bethin artikkelit viime vuosina eri lehdissä) että nyt short/vähennä positiota. Käytännössä rahasto tekee osakevalintaa ja ajoitusta samaan aikaan.

Tää NVIDIA:n Q2 case on ollut itselleni hyvä ajatusharjoitus. Itse en pysty yhdistämään pitkän aikavälin osakevalintaa ja pitkän aikavälin sisällä tapahtuvaa osakkeen painojen trimmailua (kaupan käyntiä ees taas). Riskien hallinnassa nojaudun hajautukseen - paitsi että muukin salkku on samaa vuoristorata genreä !. No mutta NVIDIAn kanssa mennään pitkää peliä ja totean, että vuoristorata kuuluu asiaan.

Kiitos kaikille ketjussa kommentoijille, kiva lukea teidän erilaisia kulmia poimia näkymiä yhtiöstä!

Syksyn GTC on saatu maaliin. Materiaalia, julkistuksia, teknologiaa…Jos jotenkin yritän vetää yhteen NVIDIAn tilannetta, niin sanoisin näin: Yhtiö etenee vahvasti suunnitellulla polullaan, josta löytyy tutut teemat: Pilvi, AI, autonominen ajaminen, Omniverse, pelaaminen jne. Siis kysynnän yskiminen (osa johtui kryptoista) ei näytä muuttavan yhtiön punaista lankaa.

Minusta tuo Forbesin artikkeli vetää kivasti yhteen GTC:n ja yhtiön näkymiä.

Nyt vois ottaa vähän ennakkoa NVIDIAn Q3 odotuksiin. Datacenter toimintohan pitää NVIDIAn raiteillaan ja kasvussa, vaikka Gaming välillä pettääkin. Itse odotan, että Professional Visualization (softapuoli) lähtee ajan mittaan kasvuun AI:n ja Omniversen kautta. Pilvestä on puhuttu vuosia, mutta alussahan vielä ollaan - jos aletaan tarkastelemaan eri toimialoja teollisuudesta, julkista hallintoa, terveydenhuoltoa yms.

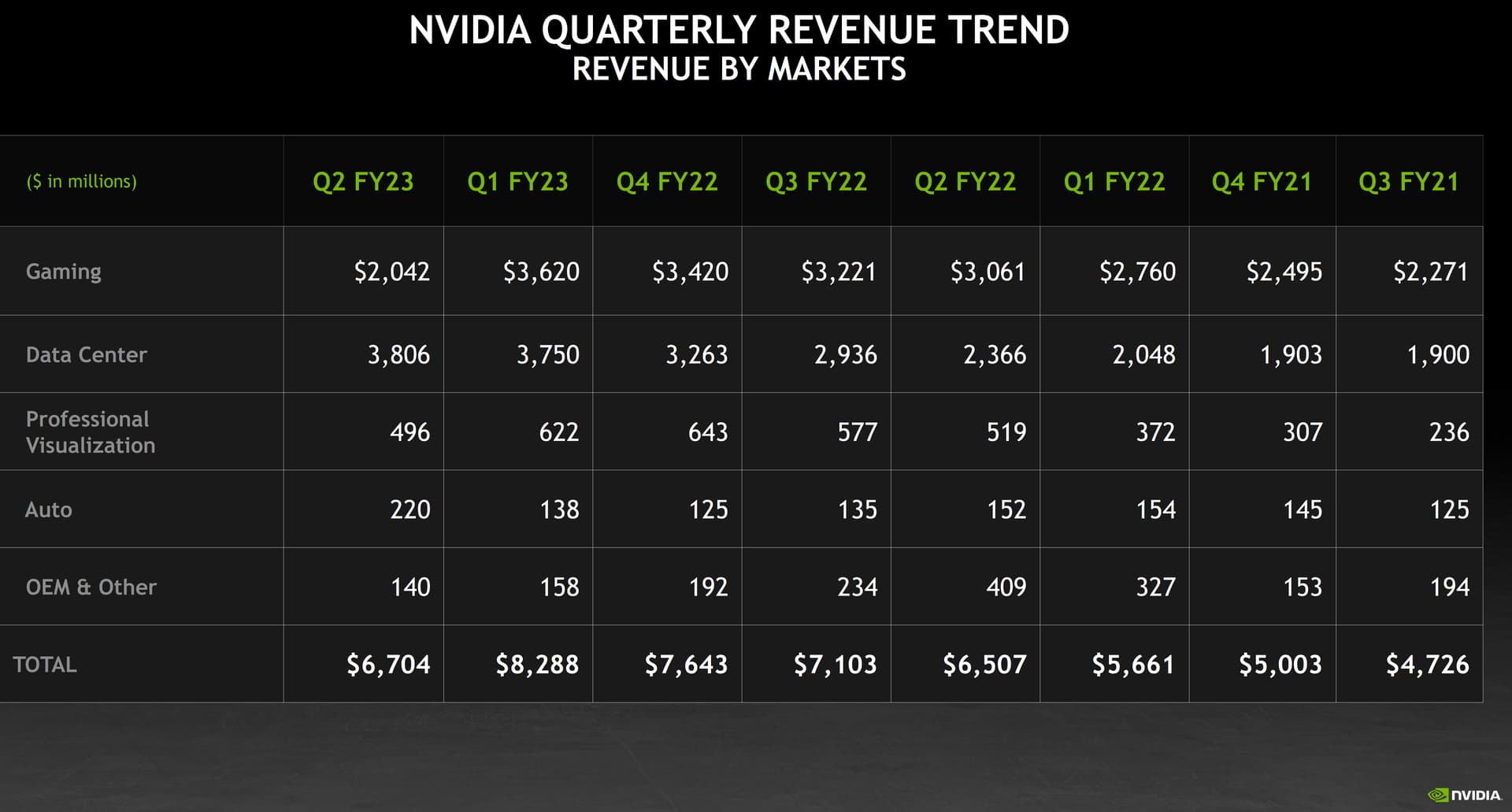

Laitan tuohon alle Q2:n yhteenvedon ja pari viimeisintä kumppanuusuutista, jotka minusta kertoo siitä että pilveen investoidaan paljon ja NVIDIAn tuotteet ovat kärkiratkaisuja ja monien pilvitarjoajien IT-infran peruskiviä. Ihan luottavaisin mielin odotan 16.11. kun Q3 julkaistaan (vahvistamaton), koska ei toi Datacenter kummiskaan tee samoja ylläreitä kuin Gaming teki Q2:lla (silti koputan puuta ).

Metan Q3 antoi aika paljon signaalia myös NVIDIAn suuntaan. Poimin minusta tärkeän kohdan sijoittajapuhelusta alle. Pääviesti Metalta tämän ryhmän kannalta oli se, että 2022 ja 2023 Meta uudistaa Datacenterinsä ja panostaa AI:hin. Tämä AI kohdistetaan nykyisten Family of Apps businesten (Face, Insta, WhatsApp, Reels) uudistamisen ja AI:lla paikataan Applen tuotteiden tietosuojat jotka leikkaus Metan saamaa dataa/tulosta. Meta lupaa niin isot investoinnit, että Metan kassavirta ja tulos voi 2023 käydä viivan alla. Mutta siis Meta investoi nykyisten ratkaisujensa tulevaisuuteen. Metaversen, Reality Labs, osuus investoinneista on “vain” 4 miljardia vuodessa eli 15%. Ts. ei Meta ole nyt kaatumassa metaverseen. Tänä vuonna Metan mainosmyynnin hinnat sakkaas, mutta määrät ei. Elikkä, kun taantumasta päästään pois, niin Meta kääntyy kasvuun ihan tällä vanhalla Family of Apps busineksellä, johon varmaankin NVIDIA ratkaisuja hankitaan kunnolla. Ja metaversen aika on hieman myöhemmin. Siis Metan sijoittajapuhelun anti oli oikein hyvää kuultavaa NVIDIalle.

Bidenin hallinto pisti rajat kuinka kovaa laskentakorttirautaa saa myydä kiinaan ja NVIDIAn osake otti aiheesta tauluun vaikka siirtymäaikaakin oli.

No, NVIDIA on nopea - nyt on julkistettu uusi tuote joka mahtuu regulaation rajoihin ja näin on sallittua kaupitella kiinalaisille. Ja kurssi näyttää premarketissa ottavan ihan selvän pompun.

(se oli paha se Trump kun pisti tariffeja, Biden on hyvä kun kieltää kokonaan parhaimman raudan myynnin, eikun mites se nyt menikään)

Hupaisasti tämän regulaation pääasiallinen efekti on että Kiina joutuu käyttämään enemmän sähköä saadakseen saman kokonaislaskentatehon, kukaan kun ei rajoita paljonko näitä voi pinota rinnakkain räkkeihin. Ei ole hirveän ekologista, missä viherpipertäjät, eikö tässä ole selvää ilmastovihatekoa Bideniltä?

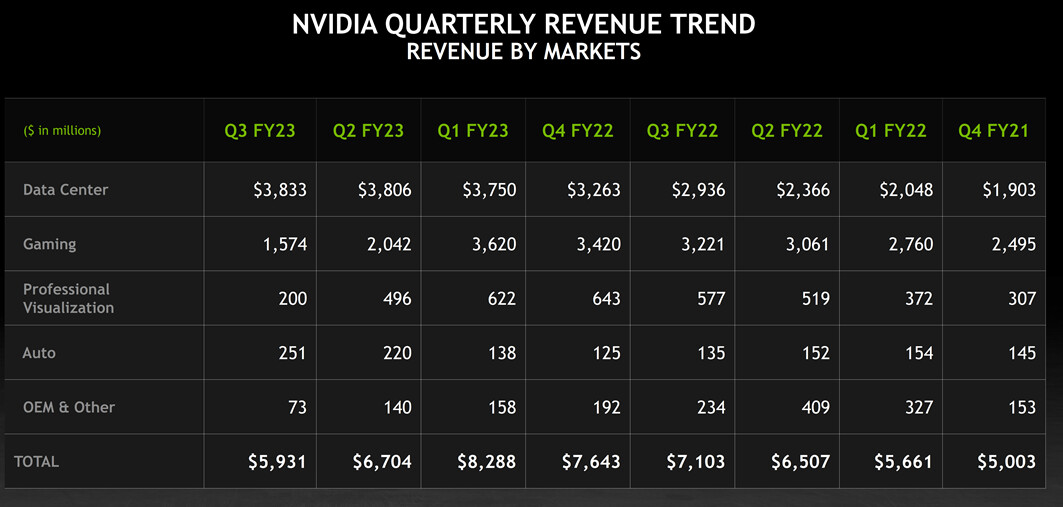

Eilen tuli NVIDIAn Q3 tulos. Nettotulos oli 600-700 miljoonan tasolla, mutta kaikista kiinnostavinta on eri liiketoimintayksiköiden liikevaihtojen kehitys, mikä kertoo ja ratkaisee NVIDIAn talouden. Nythän Gaming vielä sukeltaa ja Datacenter business polkee paikallaan. Ollaan suvantovaiheessa.

NVIDIA today announced a multi-year collaboration with Microsoft to build one of the most powerful AI supercomputers in the world, powered by Microsoft Azure’s advanced supercomputing infrastructure combined with NVIDIA GPUs, networking and full stack of AI software to help enterprises train, deploy and scale AI, including large, state-of-the-art models.

Onko täällä ryhmässä Super Micro Computerin seuraajia? Tehdäänkö lähivuosien AI & Datacenter superkoneet, myös NVIDIAn kalusto, tämän firman teknologialla, tätä ehkä kannattaisi tutkia vielä lisää.

Colette Kress (talousjohtaja): Our data center business is becoming larger and larger and our customers are complex. And when we talk about hyperscale, we tend to talk about 7, 8 different companies.

Jensen Huang (tj.): There are two major dynamics that’s happening. First, the adoption of NVIDIA AI in internet service companies around the world, the number and the scale by which they’re doing it has grown a lot, internet service companies. And these are internet service companies that offer services, but they’re not public cloud computing companies. The second factor has to do with cloud computing. We are now at the tipping point of cloud computing. Almost every enterprise in the world has both a cloud-first and a multi-cloud strategy.

Poimin nuo sijoittajapuhelusta, koska muuten asiat pyörivät tuotteiden yksityiskohdissa, eikä isot linjat oikein niistä itselleni aukea. NVIDIAn silmin iso kuva on samassa asennossa kuin keväälläkin. Omniverse, AI, toimialojen virtualisointi etenee. Poimintani liittyy siihen, että kaikki em. tarvitsee pilveä. Ei oikein ole sellaista globaaleille markkinoille suunnattua ICT-palvelutoimintaa, mitä ei pilven kautta kehitettäisi ja hiottaisi kuntoon ja levitettäisi. Sitä Colette Kress ja Jensen Huang edellä rivien välistä sanoo omalla tavallaan. Kun julkinen pilvi ei varmaankaan tarvi NVIDIAn tuoterepertuaarin kärkipäätä, niin ollaan varmaankin pari kvartaalia NVIDIAn kannalta suvantovaiheessa, kunnes virtualisointi, AI yms. alkaa vetää.

Markkinalle yhtiö on hankala nyt(kin). Se on edelleen kasvuyrityksen hinnoissa, mutta kasvulukuja ei pariin kvartaaliin ole tulossa. Toiminta tekee edelleen reilusti positiivista tulosta, ja yhtiö on ostanut viime aikoina omia osakkeitaan 3 miljardilla, käyttänyt siis omaa kassaansa osakkeen omistajien hyödyksi. Mutta kun arvostus on korkea, niin 3 miljardilla sai vähennettyä osakkeiden määrää reilun prosentin verran.

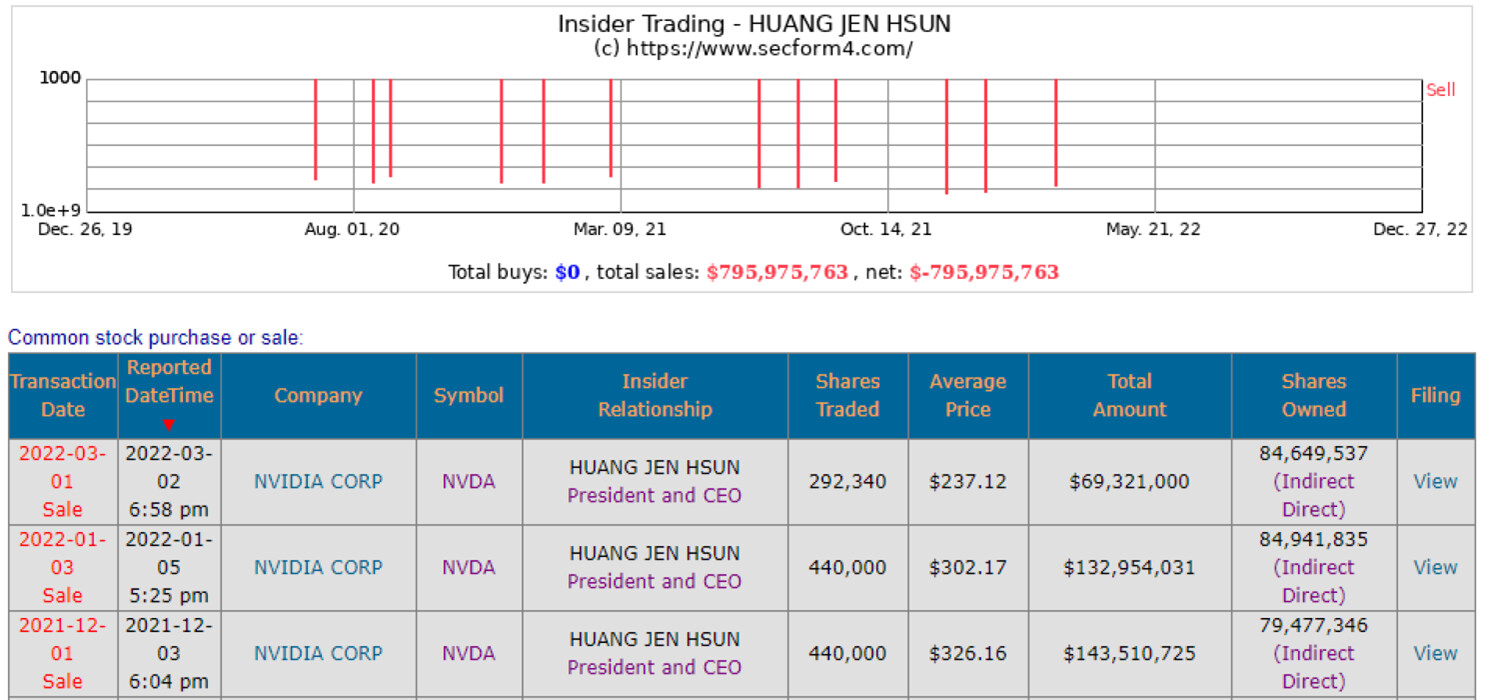

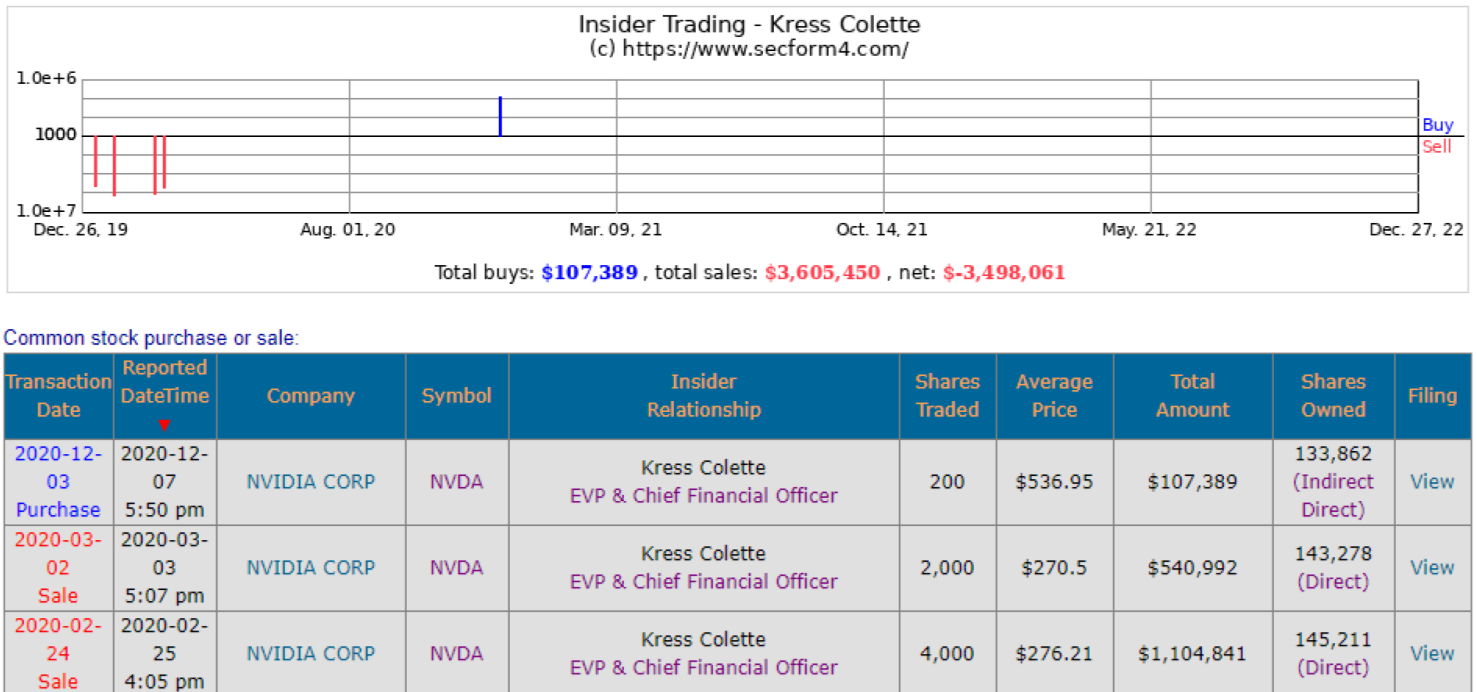

Alkoi kiinnostaa Jen-Hsunin ja Colette Kressin osakemyynnit menneen 3 vuoden ajalta. Jen-Hsunin into myydä on lopahtanut viime maaliskuun jälkeen, ja Colette ei ole myynyt 2,5 vuoteen mitään. Positiivisin lasein katsottuna NVIDIAn kärkikaksikko uskoo vankasti yhtiöönsä.

Ao. kumppanuus on osa konsortiota (AI Centre, Lontoo), jolla on hyvin konkreettinen ja tavoitteellinen hanke kehittää AI:ta terveydenhuollon tarpeisiin. Hankkeessa on kehitetty työkalukokoelma kytkemään AI hoitoketjuihin ja potilastietoihin. Hankkeessa on tarkoitus levittää AI:ta v. 2023 brittien kansalliseen terveysjärjestelmään (NHS). Perimmäisenä tarkoituksena on ennaltaehkäistä sairauksia, auttaa niiden hoidossa, parantaa hyvinvointia ja alentaa terveydenhuollon kustannuksia.