CES 2023 tapahtuman alla tuli mielenkiintoinen kumppanuusjulkistus:

Foxconn Partners With NVIDIA to Build Automated Electric Vehicles | NVIDIA Newsroom

Foxconn haluaa sähköautovalmistajien alihankkijaksi ja NVIDIA pyrkii Foxconnin kautta pääsemään tehokkaammin kasvattamaan itseohjautuvien autojen markkinaansa. Seuraavasta videosta voi poimia auto-osuuden (viimeinen jakso) josta voi todeta NVIDIA:n laajan yhteistyöverkoston parhaimpien automerkkien kanssa. Onhan tuossa videossa muutakin, mm. digital twins juttuja, peleistä…

NVIDIA Reveals Gaming, Creator, Robotics, Auto Innovations at CES | NVIDIA Blog

3 tykkäystä

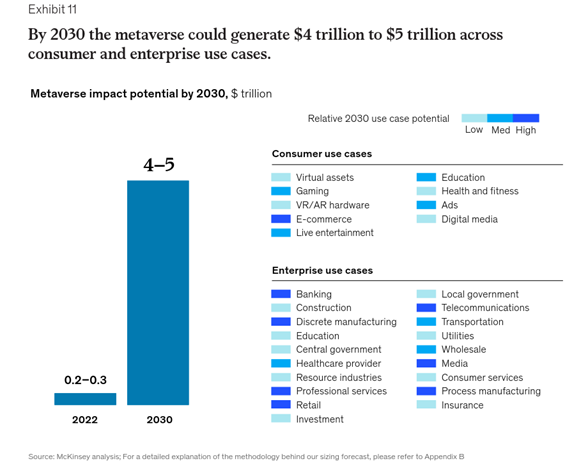

“In the end, with its potential to generate up to $5 trillion in value by 2030, the metaverse is simply too big to be ignored.”

Peter Lynch on sanonut, että lyhyellä aikajänteellä osakekurssit menee miten sattuu. Tuo filosofia (tai kokemusperäinen tieto) sopii hyvin tähän hetkeen. Alla olevan linkin kautta voi tutkailla sitä, että ei ICT sijoittajan kannata vaipua koomaan ajatuksin “tässäkö tää oli”. McKinseyn raportti luotaa laajasti ICT:tä avatessaan metaversen tulevaisuutta.

https://www.mckinsey.com/~/media/mckinsey/business%20functions/marketing%20and%20sales/our%20insights/value%20creation%20in%20the%20metaverse/Value-creation-in-the-metaverse.pdf

Alkupalana oheinen kuva:

4 tykkäystä

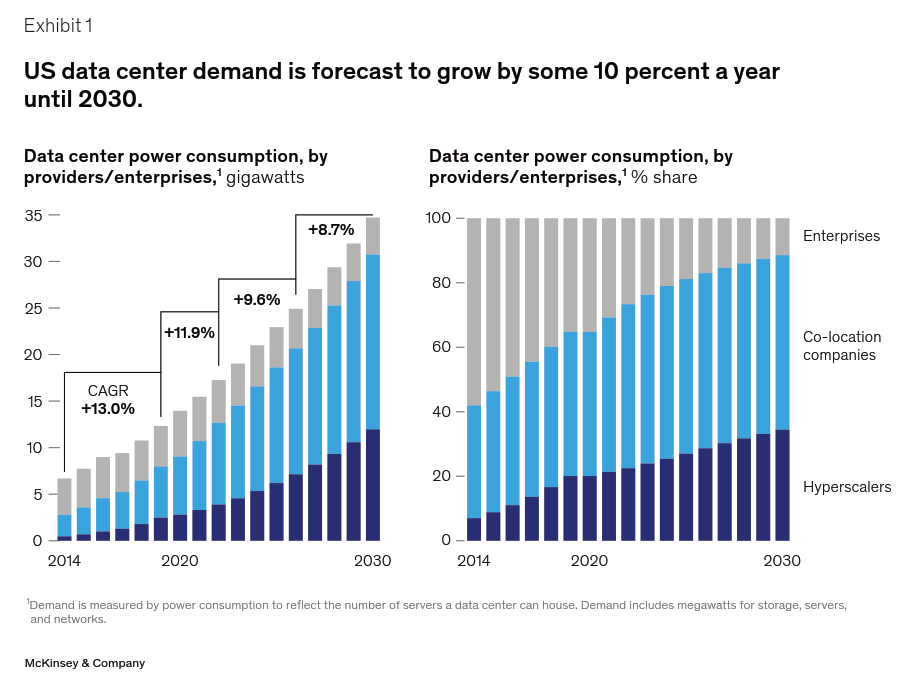

Ehkä alla oleva kuva selittää sitä, miksi markkina tuntuu taas kannattelevan pilvipalveluita/datacentereitä varustavia yhtiöitä eteenpäin…

Koko artikkeli löytyy täältä:

7 tykkäystä

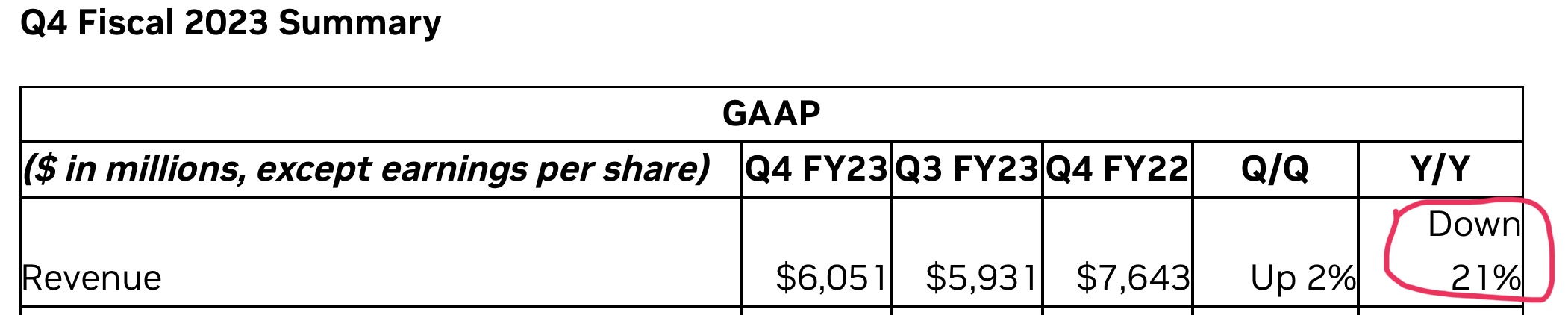

Microsoft avasi pilvipalveluiden tuloskauden. Kyllä se pilvi ja sen ympärille rakennettavat palvelut AI yms. vie näitä jättejä eteenpäin ja NVIDIA:n, AMD:n , SMCI:n yms. rakennuspalikoita tarvitaan.

Revenue in Intelligent Cloud was $21.5 billion and increased 18% (up 24% in constant currency), with the following business highlights:

· Server products and cloud services revenue increased 20% (up 26% in constant currency) driven by Azure and other cloud services revenue growth of 31% (up 38% in constant currency)

Revenue in More Personal Computing was $14.2 billion and decreased 19%

5 tykkäystä

Tuloksesta sanoisin, että hyvissä lähtökuopissa ollaan. Ehkä datacenter oli vähän vaisu. Sitten autosektorilla on alkanut olla imua. Marginaalit on taas paremmassa suunnassa ja seuraavan kvartaalin ennuste oli varsin hyvä, eli selvää kasvua taas tähän kvartaaliin verrattuna. Yhtiö on siis ihan iskussa, voi mennä vielä tovi kunnes AI ja datacenter alkaa kunnolla taas vetää.

6 tykkäystä

Kun katsoo miten muut sektorit himmasivat (tosin vetivät odotuksia paremmin), kaikesta huolimatta se on Datacenter joka edelleen kasvaa ja tuo parhaat hillot taloon. Siltä vain odoteltiin vieläkin huikeampaa kasvua.

6 tykkäystä

Yhtiön liikevaihto ei kasva, p/s 20 ja p/e luokkaa 130. Kulut ainakin skaalautuneet näyttävästi ![]() Silti kurssi eilen +15%. Mitä en nyt tästä Metaa arvokkaammasta bisneksestä ymmärrä? Myönnän toki että olen tutustunut vain hyvin pintapuoleisesti.

Silti kurssi eilen +15%. Mitä en nyt tästä Metaa arvokkaammasta bisneksestä ymmärrä? Myönnän toki että olen tutustunut vain hyvin pintapuoleisesti.

5 tykkäystä

Odotukset olivat paljon pahemmat koska PC-markkina yleisellä tasolla sakkaa. Se kuuluisa torjuntavoitto. Lisäksi Datacenter kasvaa edelleen (y/y taisi olla +11%)

2 tykkäystä

Otetaan tähän vielä pari tarkempaa datapistettä (Heikki Keskivälin eilisestä twiitistä):

“revenue -20%

operating income -60%

free cash flow -40%

inventories +100%”

Jokainen saa kyllä raportoidut luvut tukemaan omaa bull tai bear keissiään. Voisin itse tähän yhtä hyvin heittää, että operating income kasvoi Q-to-Q 109% ja ennustavat sen kasvavan seuraavassa kvartaalissa edelleen 34%. Nämä luvut kun annualisoi ja antaa oikeutetut ev/ebit kertoimet, niin tässä on muutaman vuoden päästä maailman suurin firma.

No todellisuus ei tietenkään ole noin ruusuinen, ei kannata extrapoloida 34% tai 109% opertating income kasvua tästä ikuisuuteen. Kuten en myöskään lähtisi ennustamaan esim. jatkuvaa myynnin laskua tai varastojen kasvua.

Mutta lopulta vain tulevaisuuden odotuksilla on väliä, ei niinkään menneillä luvuilla (muuta kuin sen verran miten ne vaikuttavat tulevaisuuden odotuksiin).

2 tykkäystä

Hyvät nostot. Noihin kiteytyy sijoittamisen ja osakepoiminnan kiehtovuus. Kuten @Kesa86 hyvin toteatkin, niin härät ja karhut saa aina oman tarinansa tehtyä käytännössä mihin tilanteeseen tahansa. Ja markkinahan saa meidät aina tuntemaan typeryksiltä sijoittajina ![]() . Nythän netti on täynnä sell-arvioita NVIDIAsta. Koska yhtiö on historiaansa verrattuna jälleen aika hinnakas. NVIDIAn markkina-arvo elää tarinasta. Siitä tarinasta, että pilvipalvelut, supertietokoneet, tekoälyt, automaattinen ajaminen, metaverset tehdään lähivuosina merkittävässä määrin NVIDIAn siruilla (HW) ja softalla (SW). Intel on ulkona tästä (keskittyy irtisanomisiinsa), AMD on mukana, mutta en ole tunnistanut siitä samanlaista ohjelmistokyvykkyyttä luoda AI ajoympäristöjä, kuin NVIDIAlla on. NVIDIAlla on teknologista vallihautaa. Se ei nyt näy luvuissa, mutta markkina on sitä mieltä, että luvut paranee lähivuosina.

. Nythän netti on täynnä sell-arvioita NVIDIAsta. Koska yhtiö on historiaansa verrattuna jälleen aika hinnakas. NVIDIAn markkina-arvo elää tarinasta. Siitä tarinasta, että pilvipalvelut, supertietokoneet, tekoälyt, automaattinen ajaminen, metaverset tehdään lähivuosina merkittävässä määrin NVIDIAn siruilla (HW) ja softalla (SW). Intel on ulkona tästä (keskittyy irtisanomisiinsa), AMD on mukana, mutta en ole tunnistanut siitä samanlaista ohjelmistokyvykkyyttä luoda AI ajoympäristöjä, kuin NVIDIAlla on. NVIDIAlla on teknologista vallihautaa. Se ei nyt näy luvuissa, mutta markkina on sitä mieltä, että luvut paranee lähivuosina.

NVIDIAn osalta sijoittajapuheluiden transkriptit on hyvää materiaalia hahmottaa yhtiön tarinaa. Kuuntelin siitä jo pätkiä, AI on nyt isossa roolissa. Palaan vielä kun olen kahlannut läpi.

6 tykkäystä

No niin, tuli sitten kahlattua läpi q4 sijoittajapuhelu. Jos vedän asian lyhyesti yhteen, niin NVIDIA on se yhtiö joka luo, potkii eteenpäin, seuraavan vaiheen ICT:tä johon kuuluu AI, sen alakohtana autonominen ajaminen ja muu automatiikka ja metaverset. Vallihautana on se, että NVIDIA kykenee pitämään koko teknologiapinon kassassa sirusta ohjelmistoihin. Tällöin NVIDIA on itse määrittelemässä mukana mitä ylihuomenna Microsoft tai Meta tekevät.

7 tykkäystä

NVIDIAn vuotuinen GTC konferenssi on käynnissä. Jensen Huangin keynote-puhe luotaa tällä kertaa paljon AI:ta, mutta mukana on tutut jutut autonomisesta ajosta quantum alustoihin. Kyllä taas näkyy NVIDIAn vahvuus siinä, että se/he pystyy kokoamaan “sirun” päälle todella monipuolisia ohjelmistokehityskirjastoja ja sovelluksia. Kaikille nyt sitten viimeistään tulee selväksi, että ChatGPT nojautuu NVIDIAan.

7 tykkäystä

Tässä on Pekann tviittiketju Nvidiasta. ![]()

![]()

5 tykkäystä

Hyvin sanottu Pekalta; sirusektorin paras yhtiö ja nykyhinnalla sijoituksena huono. Se on juuri näin.

Erilaisia näkemyksiä on niitäkin, mutta ei Nvidian prosessi niin ihmeellinen ole, ettäkö siitä mitä tahansa kannattaisi maksaa. Arvostus on varsinkin EPS ja PE luvut huomioiden ihan järjetön.

Ostan heti, kun hinta puolittuu. Sitä odotellessa… ![]()

5 tykkäystä

Normaali sijoittaja ei ymmärrä, että odotukset on 10v jänteellä eteenpäin tai jopa 20v. Tähän matkalle voi tapahtua yhtä ja toista ja nämä kertoimet edellyttää täydellistä onnistumista sen min 10v. Kun analyytikot puhuvat siis AI:n tuomista hyödyistä talouteen.

11 tykkäystä

Hyvää pohdintaa. AI myötatuuli on vetänyt NVIDIAa erityisen vahvasti. Yhtiöhän on AI:n infran kehittäjiä. Odotan kovasti mitä tapahtuu Q1 tuloksen jälkeen 24.5.

2 tykkäystä

Toisaalta Nvidia on jo onnistunut vähintään 10 vuotta täydellisesti. Firma on hyvin johdettu, sillä on vahvat ja pysyvät kilpailuedut varsinkin grafiikkasuorittimissa/laskentatehossa.

Kilpailijoiden on äärimmäisen kallista tulla markkinoille ja kehittää kilpailukykyinen näytönohjain. Näin ollen Nvidia ja AMD lienee ainoat varteenotettavat valmistajat jatkossakin laskentateho/pelimarkkinassa ja molemmille varmasti riittää tonttia. Ratkaisevaa on mihin hintaan näitä firmoja ostaa… Ja tekoälyn preemio hieman lottoa. Itse kyllä uskon, että Nvidia tulee olemaan tekoälyn hallitsevia firmoja. Onhan heillä kuitenkin erinomaiset lähtökohdat ja ydinliiketoiminta tukee osittain tekoälyä ja päinvastoin.

3 tykkäystä

Käytännössä kilpailijoiden on mahdotonta tulla markkinoille. Näytönohjaimien teknologia on valtava sekametelisoppa patentoituja asioita jotka isot toimijat ovat ristiin lisenssoineet. Edes Apple ei oikeasti voinut kehittää täysin omaa grafiikka-IP:tä vaan Imagination Technologies on mukana kuvioissa koska patentit.

Eli joko uudella kilpailijalla pitää valmiiksi olla sellainen patenttisalkku jolla voi lähestyä ristiinlisensointidiilillä isoja toimijoita, tai sitten taskussa pitää olla rahaa ja rutkasti että kaiken tarvittavan voi lisensoida. Sen päälle sitten vielä se vallihauta että modernin grafiikkapiiri-arkkitehtuurin kehittäminen on aivan järkyttävän monimutkainen homma. Intel, joka on tehnyt integroituja grafiikkaohjaimia vuosikymmeniä ja on muuten piirisuunnittelun terävintä kärkeä, myöhäistyi pari vuotta ja ensimmäinen yritys meni penkin alle.

Samsung, joka pitkään veti omaa ARM-SoC kehitystiimiä ei koskaan edes lähtenyt suunnittelemaan omaa grafiikka-IP:tä vaan kun ARMin Mali ei enää riittänyt, lisensoitiin AMD:tä.

Juuri tullut uutinen kertoo että vastaavasti Mediatek myös tyytyy lisensoimaan NVIDIAlta IP:tä tuleviin mobiili-SoCCeihin.

Eli NVIDIAn etuna on äärimmäisen korkean teknologian tuotteet sellaisen vallihaudan takana että kilpailijoiden määrä pysyy pienenä. Teoriassa jollain aikavälillä Kiinan uudet yrittäjät voivat ehkä merkitä jotain, mutta ainakin toistaiseksi vain Kiinan markkinoilla. koska… patentit. Heidän ensimmäiset viritykset ovat myös luokkaa 10v ajasta jäljessä vs. NVIDIA ja AMD. Samaan aikaan markkina hotkii kaken mitä taas saadaan tarjolle. AI-hype tuli kreivin aikaan juuri kun kryptosekoilut päättyivät ja kysyntä väliaikaisesti notkahti. Se joka GPU-louhinnan loppumisen dipistä NVIDIAaa kauhoi on tänään tyytyväinen.

Se missä on pieni riski NVIDIAn bisneksien suolaamiseksi on AI-spesifisen raudan kehitystyö. Ainakin puolentusinaa firmaa suunnittelee ja valmistaa uusia piirejä jotka on erityisesti suunniteltu AI-käyttöön. Näiden heikkoutena on se, että ne eivät ole yhtä yleispäteviä kuin NVIDIAn vehkeet, mutta jos rakennetaan konesalitasolla isoja kokoonpanoja tekemään tiettyä spesifstä duunia niin jos siihen laitetaan custom-ratkaisu, voidaan saada kilpailukykyinen teho paljon pienemmällä virrankulutuksella. Niin kauan kuin kysyntä on tapissa joka tapauksessa, tämä ei hirveästi NVIDIAa puristele, mutta pidemmässä juoksussa… sanotaan 3-5v, on mahdollista että nämä nimenomaan AI-käyttöön tehdyt erikoispiirit (joiden ei tarvitse välittää grafiikkarenderöintipuolen patenttisuosta) syövät markkinaosuutta NVIDIAlta.

Toisaalta NVIDIA on myös mukana tässäkin kisassa ja AI-laskentaan tulee taatusti enemmän erikoistuneita piirejä samaan tapaan myös heiltä.

14 tykkäystä

Puhutaan vähän eri asioista. Sinä puhut teknologisesta ylivoimasta tällä hetkellä ja minä puhun sijoittajan näkökulmasta. Mitä arvoa yhtiö on sijoittajilleen tuottanut? Aika vähän toistaiseksi, paitsi tietysti valtavaa volaa. On varmasti monella keskikurssi huonohko, koska keskimäärin normisijoittajan ostokset ei osu oikeaan ajankohtaan. Suurin osa normisijoittajista lienee sijoittanut jostain 2020 lähtien, olettaisin. Toki muitakin joukossa, mutta noin isossa mittakaavassa. Ei mulla NVDA:ta mitään vastaan ole treidaajana.

Sen lisäksi otin kantaa lähinnä AI:n hypeen, mikä on nyt pinnalla ja mikä poksahtaa ennen pitkää, kun huomataan, että kaikilla on se oma chatGPI, eikä sillä saanutkaan kilpailuetua. Noin karrikoiden.

8 tykkäystä

Kyllä ja se raaka laskentateho + tekninen etumatka voidaan helpommin muuttaa spesifiin käyttötarkoitukseen, kuten AI-lasketaan. Tai kryptojen mainaukseen. Nvidiahan teki myös grafiikkakortteja, jotka on tehty pelkästään mainaamiseen. Pelipuolella säteenseuranta/Ray Tracing on tällä hetkellä kuuma juttu ja AMD ei ole pystynyt haastamaan Nvidiaa tällä osa-alueella kovasta yrityksestä huolimatta.

Lähinnä erittäin kannattavaa kasvua pitkällä aikavälillä. Viime vuosi ja todennäköisesti tämän vuoden Q1 on tosin rullattu tavallaan paikallaan kasvun suhteen. Voi olla, että nyt ei ole paras paikka ostaa lähellä ATH lukemia viikko ennen osaria. Ellei sitten halua elämään jännitystä.

4 tykkäystä