Mielenkiintoinen havainto! Taisit laske tämän sillä hinnalla mihin markkina sulki, $471?

Jos jatkaa leikkiä niin, että annualisoikin uuden ohjeistuksen eli 18,5% kasvun ja käyttää after marketin arvoa ~$500, niin päästään P/E-lukuun ~42.

18,5% on toki vain liikevaihdon kasvu. Viime kvartaalien mukaan näyttäisi siltä, etteivät kulut ole juuri kasvaneet liikevaihdon mukana, joten liikevaihto näyttäisi skaalautuva NVIDIAlla ihan hyvin alemmille riveille. Näin P/E voisi olla vieläkin pienempi.

Jätetään sen laskeminen kuitenkin jokaisen harrastuneisuuden pariin, koska en ole niin perillä yhtiön kasvupotentiaaleista enkä kulueristä.

Ainakin itse olen saatavilla olevan tiedon perusteella siinä uskossa, että tekoälychippien kysyntä on vasta alussa. Kasvu on varmasti voimakkaampaa prosentuaalisesti alussa ja Nvidian katteet ehkä laskee vähän jatkossa. Kyllähän tosta markkinasta kaiken järjen mukaan AMD:lle irtoaa siivu ja muita varteenotettavia kilpailijoita tuskin edes tulee olemaankaan.

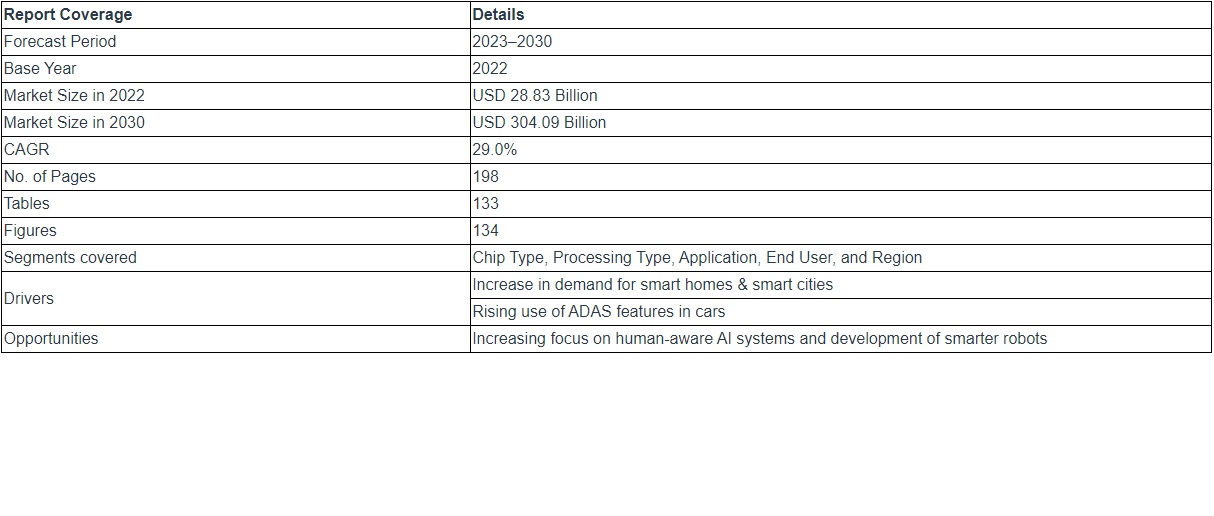

Global AI Chip Market to Generate USD 304.09 Billion by 2030

AMD:n Lisa Su myös heitellyt jotain vastaavia lukuja:

AMD CEO Says AI Will Grow Exponentially In Next 10 Years, Huge Market Op Within 3-5 Years of $150 Billion US

" The most important part of the interview is that AMD believes that the AI growth isn’t going to stop anytime soon and the next 5-10 years are going to see major developments with the market having the potential to reach a $150 Billion US value within the next 3-5 years."

“AI-markkina” (mitä kaikkea siihen kuuluukaan) varmasti kasvaa pitkään, mutta esim. tuo 150 miljardin koko kalpenee vaikka somemainonnalle jonka koko taitaa pyöriä jossain 300-500 miljardin dollarin tienoilla globaalisti ja se elättää pääasiassa kahta suurta megafirmaa, Alphabetia (markkina-arvo 1,5 biljoonaa) ja Metaa (0,74 biljoonaa). Molempien kannattavuusprofiili on melko hyvä tai NVIDIAA vähän parempi ainakin nopeasti jos bruttomarginaaleja ja ebit-marginaaleja vilkaisee.

NVIDIA on nyt jo yli biljoonan arvoinen köriläs, liikevaihto alle 30 miljardia dollaria.

Mutta kyllä tuo valuaatio nostattaa vähän kulmakarvoja.

Jossain vaiheessa NVIDIA on stagnoitunut mörnijä. Jos oletetaan korkea kannattavuus (ROIC >20 %) kuten muilla teknoilla paitsi Amazonilla ja Applemainen kasvuprofiili, voisi käypä P/E jossain 25x hujakoilla todella anteliaasti. Esim. megateknojen heikommat lenkit Google ja Meta treidaavat päälle 20x kertoimilla.

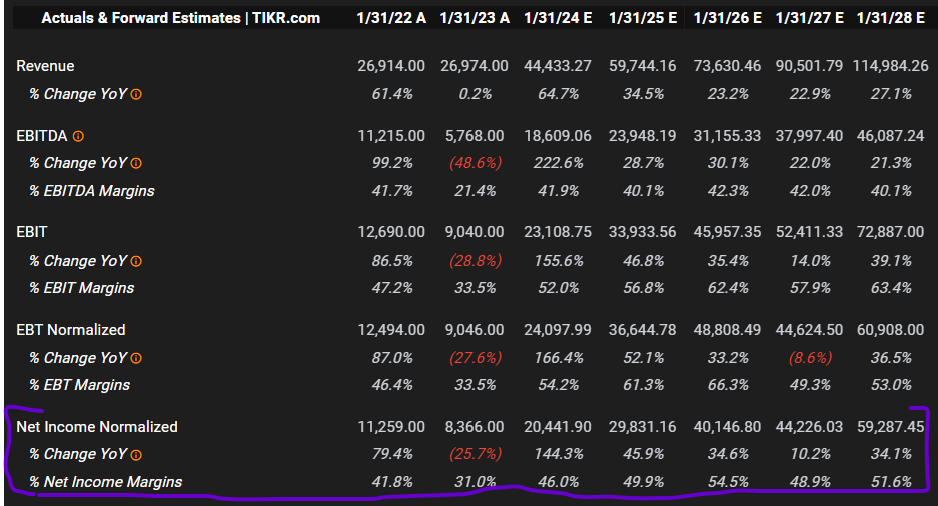

NVIDIAn pitäisi pystyä tekemään 45 miljardia dollaria tulosta tässä kypsässä vaiheessa, tai 150 % nykyisestä liikevaihdosta.

Nykyisellä ~20 % nettomarginaalilla tarvittaisiin 225 miljardin liikevaihtoa.

Onko nämä realistisia oletuksia? Ja näillä siis pelkästään nykytaso olisi oikeutettu ja tästä pitäisi mennä yli jotta osake voisi tuottaa enemmän.

Lisäys: liian konservatiivisia oletuksia kenties…

50 % nettomarginaalilla käytännössä liikevaihtomassan tarve puolittuu, ja oletan että ROIC ampuu katosta läpi.

Huom. nämä vastuuttomasti lonkalta, pitää tutkia enemmän…

Huomionarvoista on myös, että esim. myynti- ja tuotekehitys kulut eivät käytännössä juuri nousseet y-o-y samalla kun liikevaihto kasvoi 100%. On mielestäni ihan järkevä oletus, että nettomarginaali ei ole vakio vaan kasvaa tulevaisuudessa.

Omassa valuaatiossa tämä muuttui taas after hours nousunkin jälkeen taas hieman halvemmaksi eteenpäin katsovilla luvuilla verrattuna aikaan ennen tulosjulkkaria.

Melko massiivinen on myös tuo 25B buy back -ohjelma. Ainakin yritys itse näyttäisi uskovan valuaation järkevyyteen - tai sitten rahapinolle ei vain keksitä mitään muuta järkevää käyttöä.

Tämä on mielestäni hitusen vaarallinen oletus. Kyllä, tämä voi pitää paikkaansa lyhyellä aikavälillä - 1-2 kvartaalia tms. - mutta tällä hetkellä NVIDIA vuolee rahaa lähes monopoliasemasta koska omaa teknistä etumatkaa AI-markkinalla.

Muitakin raudan vääntäjiä on kovasti tulossa apajille, AMD etunenässä. On epävarmaa että nykyiset hurjat kateprosentit olisivat realismia pitkässä juoksussa.

H100-kiihdyttimien osalta bruttokate huitelee jossain 80-90% nurkilla joka ei ole mitenkään realismia pidemmän päälle. Jo 60-70% olisi todella kova luku. Eli itse ainakin uskon että siinä missä liikevaihdon kasvulle on varmasti vielä latua auki jos AIn käyttöönotto jatkuu aiempaan tyyliin, katteet väkisin ottavat jossain vaiheessa osumaa kun piirit eivät enää käy kaupaksi hypehintaan (vaikkapa koska AMD myy vastaavaa rautaa esim. 50-60% katteella ja edut softapuolella eivät enää kata tuota hintaeroa)

Varmasti näin pidemmällä aikavälillä. Kuitenkin pelkästään CUDA tuo jokaiselle jo myydylle yksikölle käytännössä sellaisen vallihaudan, ettei vaihto AMD:hen ja OpenCL:ään välttämättä ole kannattavaa. Vähän sama kuin Oraclen ylihinnoittelu vs. halvemmat tietokantavaihtoehdot. Pakko pysyä merkkiuskollisena tai alkaa kirjoittamaan softaa uusiksi helvetin kalliilla.

Itse seurannut silmä kovana näitä usual suspects kilpailijoita enemmän sitä, josko koko prosessointi paradigma muuttuu kohta DPU suuntaan. Mun mielestä siinä on se isoin riski Nvidian monopolille.

Tässä on Sijoittaja.fi:n muutamissa minuuteissa luettava analyysi Nvidiasta.

Nvidian arvostusluvut ovat nousseet huippukorkealle osakekurssin rikkoessa ennätyksiä. Siksi osake ei sovi arvosijoittajalle. Korkeat arvostusluvut ovat perusteltavissa voimakkaalla kasvulla, tulevaisuuden näkymillä ja Nvidian johtoasemalla tekoälyssä.

Haasteet alkavat siitä, että tällä hetkellä generatiivisten tekoälymallien asiantuntijoita ei löydä kiven alta. Tai ilman, että niille pitäisi maksaa aivan tolkuttomia rahasummia työn vastineeksi. Tämä on toki disruptiivisen teknologian kanssa aina ollut pelin henki…

NVidian osakkeen arvon kehitykseen vaikuttavia faktoreita. Täällä keskustelua on ollut lähinnä kohdasta 1. Alla kohta 4 tärkein, mutta myös kohdat 2 ja 3 ihan semi-kiinnostavia.

Mitä tekevät kilpailijat. Tästä on ollut paljon puhetta joten ei siitä sen enempää.

Kuinka syvä on CUDA vallihauta. Ironisesti NVidian korteilla treenatut LLM mallit voivat nopeuttaa softa migraatiota CUDAn ympäriltä jopa 10 tai 100 kertaisesti per projekti.

Onnistuuko compiler ihmiset latistamaan syväoppimisen target hardis optimoinnin kääntäjän ongelmaksi. Käytännössä tällöin olisi tarve ainoastaan speksata korkean tason malli jonka kääntäjä konvertoi optimaalikseksi jokaiselle hardikselle ja ajurille. CUDA vallihauta poistuisi tämän myötä uusille projekteille kokonaan eikä jatkossa olisi tarvetta konvertoida pois CUDAsta per projekti, koska ihminen ei enää kirjoittaisi CUDA spesifistä koodia. CUDA olisi kuriositeetti kuten vaikka x86 yhteensopiva assembler. Googlella, Microsoftlla ja Amazonilla ja open source piireissä sadat ihmiset tämän parissa työskentelevät.

Tuottavatko AI projektit arvoa. Tällä rintamalla on ollut yllättävän hiljaista. Useita kuukausia sitten oli hirveä pöhinä mm. AutoGPT malleista. Oma kutina on, että monet AI softaa tekevät projektit ovat huomanneet, että skaalaaminen ja suitsien pitäminen LLM mallien ympärillä on yllättävän vaikeaa. Mikäli AI-projektit eivät tuota tarpeeksi arvoa laskentakapasiteettiä alkaa vapautua.

Loppuun vielä näkymä tulevaisuuteen. Tulevaisuudessa laskentakapasiteetti lienee kuten raaka-aineet. Meillä on öljyssä wti, brent ja urals laatuja. Laskennassa tullee olemaan esim GPU-NVidia, GPU-AMD, CPU-Intel laatuja. Datacentterit ympäri maailman sitten myyvät tätä laskenta-aikaa tarjoajille. Jos katsomme raaka-aineiden toimittajien kertoimia niin ne eivät ole ihan NVidian tasolla. Ihmettelisin jos tämä commoditization ei taoahtuisi. Aika ikkuna jossa tämä tapahtuu on sitten vaikeampi kysymys.

Tämä on se iso kysymys. Toistaiseksi paljon rautaa on hankittu vain siksi että jos et ole tässä hypejunassa mukana ja se muuttuu rahanpainantalaitteeksi, olet niin paljon perässä että koko firmasi olemassaolo on uhattuna. Pätee oikeastaan kaikkiin megacappeihin. Sen päälle sitten hurja määrä startuppeja jotka imuroivat kasan rahaa ja pistivät sen haisemaan että on ukkoja ja laitteita joilla yrittää toteuttaa jotain joka painaa rahaa. Eli käytännössä

Keksi joku niche jossa LLM voi teoriassa olla kova

Osta kasa NVIDIAn rautaa VC-miesten rahoilla (tai vuokraa sitä isolta pilvitarjoajalta)

Koitin haeskella onko näistä puhuttu tässä ketjussa, mutta ei näyttänyt olevan osumia. Pahoittelut jos asia oli jo läpi pureskeltu:

Vähän kuten kryptohypen kanssa kävi (siirryttiin louhimaan GPU:iden sijaan ASIC:eilla, mikä johti siihen ettei GPU:illa louhinta enää ollut kannattavaa), näyttää nytkin siltä että kun markkina paisuu riittävästi, ja kustannukset myös, löytyy ratkaisuksi pelkästään siihen yhteen tarkoitukseen rakennetut piirit. Tässä tapauksessa Googlen TPU ja AWS:n piirit Trainium ja Inferentia. Noille löytyy suora tuki ainakin PyTorchista ja Tensorflowsta, jotka on suosituimpien ML-kirjastojen/ympäristöjen joukossa. En tiedä onko tämä minkäänlainen uhka NVidian menestykselle, mutta monopoliasemaa tämä kehitys kyllä uhannee. Tuohon kakkoskohtaan liittyen en kylläkään ole perillä, että missä määrin tuollaista matalamman tason koodausta tehdään, ja missä määrin pärjätään PyTorchin, Tensorflow:n, Kerasin yms avulla (ts. tuottaako noi riittävän optimoitua koodia mallien ajoon tuotannossakin). Edellämainittujen lisäksi olen ohimennen kuullut mainittavan myös Grahpcoren IPU:n, mutta nopea vilkaisu ei kertonut onko tämä oikeasti saatavilla käyttöön jotain kautta, toisin kuin AWS:n ja Googlen ratkaisut jotka ovat tukevasti jo tuotannossa.

Tämä ei ole ihan totta, vaan GPU-kryptohuuma lässähti kun GPUilla kaivettu Etherium muuttui proof-of-stakeksi. Ko. killinki oli nimenomaan suunniteltu niin että ASIC-kaivaminen ei ollut realistista.

Bitcoinit puolestaan oli kaivettu ASICeilla jo vuosikausia.

Vieläkin jotain ETH-johdannaisia kakkakolikoita kai jotkut kaivavat, mutta järjestään näiden arvo alittaa niiden louhintaan kuluvan sähkön hinnan, joten yllättäen kiinnostus noin nolla.

Lisäksi nuo mainitsemasi AI-ASICit ovat eri käyttöön tarkoitettuja eivätkä kelpaa LLM-touhuihin. Joka lafka on varmasti tutkimassa mahdollisuutta tehdä LLM-optimoitu ASIC, mutta ne ovat vielä vuosien päässä lopullisesta tuotteesta.

Lähtökohtaisesti ASICit tulevat muutaman vuoden perässä ja voidaan optimoida “valmiiksi” tehdylle ongelmalle tuotantoon, kun taas GPUt ovat äärimmäisen joustavia uuden kehittämiseen ja kielimallit ovat vahvasti tässä “uutta kehitetään”-tilanteessa eikä niille ole vielä ASIC-piirejä.

Olet tuossa kyllä oikeassa, unohdin tyystin nämä kryptot, jotka oli suunniteltu siitä vinkkelistä, että niiden louhinta ei muuttuisi teollisuudenalaksi. (edit: olipa kyllä huonoa argumentoitointia miulta, ajatukseni nimittäin oli enemmän siinä kotilouhijoiden kryptohypessä, ei niinkään koko kryptojen ympärille nousseen bisneksen hypessä) Ja ASICeissa on tietysti se heikkous, että ne pärjäävät juuri siinä hommassa, johon ne on suunniteltu, ja pivotointi vaatii piirin uudelleensuunnittelun.

Niinkö? Miulla ei ole asiasta mitään syvempää tietoa, mutta Google sanoo TPU:staan tuolla linkittämälläni sivulla mm. näin:

Cloud TPUs are optimized for training large and complex deep learning models that feature many matrix calculations, for instance building large language models (LLMs). Cloud TPUs also have SparseCores, which are dataflow processors that accelerate models relying on embeddings found in recommendation models.

AWS taas sanoo linkittämälläni sivulla Inferentiasta mm. näin:

Inferentia2-based Amazon EC2 Inf2 instances are designed to deliver high performance at the lowest cost in Amazon EC2 for your DL inference and generative artificial intelligence (AI) applications. They are optimized to deploy increasingly complex models, such as large language models (LLM) and vision transformers, at scale.

Siitä olen samaa mieltä että GPU:t pysyvät rinnakkaislaskennan monitoimityökaluina varmasti tulevaisuudessakin. Pointtini oli se, että jonkun teknologisen ratkaisun vakiintuessa alkaa löytyä kustannustehokkaampiakin piirejä, ja jos löytyy joku laskentaoperaatio jota tahkotaan mielettömiä määriä syystä X (kuten nyt transformer-mallien kanssa on ilmeisesti käynyt joillekin tensoreitä pyöritteleville operaatioille), tähän voidaan kehittää kiihdytin ilman että tarvitsee kuitenkaan lukita piiriä pelkästään yhden algoritmin ratkaisuvälineeksi.