Vastaavanlainen tilanne oli keväällä 2022; tällöin NVIDIA “sääti” tuotteitaan niin, että rajoitukset huomioitiin mutta asiakkaat saivat ratkaisunsa. Hyvä nosto tuo uutinen - tukee sitä tarinaa mitä Supermicro kertoi - eli kysyntä ylittää kapasiteetit.

6 tykkäystä

Samoin puhtaat AI softatalot eivät vielä ole esittäneet konkreettisia tuloksia-lukuja todistaakseen tekevänsä rahaa tässä AI buumissa.

Suurin haaste ja kynnys AI:n käyttöönotossa on nimenomaan tuolla softatasolla ja koodin optimointi. Ja kyseinen ei tule olemaan helppoa. Tässä tullaan taas puuhastelemaan tovi tyytyväisenä ja odottamaan sitä kun se oletettu kultainen hanhi alkaa munimaan. Jahka se hanhi sitten lopulta putkauttaa sen munan ja huomataan ettei siinä munassa mitään kultaa ole päällä ja hanhen myynyt kauppias on hävinnyt pieruna saharaan.

AIka pitkältihän noiden tekoälyoppimisalgoritmien käytössä kaiketi pitäis suunnitteluvaiheessa tietää jo mitä tavoitellaan ja ylipäätänsä se että soveltuuko juuri meidän alalle ja tarpeisiin. Klassisestihan se taitaa olla taas niin että tuotetta tilaavan yrityksenjohtoportaan ymmärrys soveltuvuudesta ja käytettävyydessä tosiasiallisesti juurikin omiin tarpeisiin on luokkaa sika ja hopealusikka.

Ainakin jos on uskominen muuan kotimaisessa podcastissa vierraillut suomalaista koodiapinaa.

Mielenkiintoinen haastis. Suosittelen katsomaan. Mitä taasen tulee tuohon hintaan niin kyllähän se kupla puhkeaa ennemmin tai myöhemmin. Kysymys on vain ajasta.

2 tykkäystä

Jep, noin se on. Jos NVIDIAa miettii, niin markkina kuuntelee korvat höröllä sitä, millainen kasvuennuste annetaan q3 ja q4. Viikon päästä markkina on sanonut mielipiteensä.

4 tykkäystä

Kuutelin podin. Puhuja kiteytti, että chat gpt:t kehittyy arvaamaan seuraavaa sanaa. Hyvin ammattilainen podissa kuvasi sitä, että ei ammattilaiset jää helposti terminologian loukkuun. Ammattilaiset tietää mitä termien takana on. Miellän niin, että Open AI:n kielimalli on yksi soiro tai vuoden 2023 hypehetki jo vuosikymmeniä sitten alkaneesta AI kehityksestä. Ehkä hype syntyi siitä, että koko maailma pääsi netistä kokeilemaan ja sai wow tuntemuksia. Jos palaan NVIDIA:aan, niin sen busineksella on laajemmat ajurit kuin Open AI:n tuoteportfolio.

6 tykkäystä

Superhyvä suoritus!

Outlook

NVIDIA’s outlook for the third quarter of fiscal 2024 is as follows:

- Revenue is expected to be $16.00 billion, plus or minus 2%.

- GAAP and non-GAAP gross margins are expected to be 71.5% and 72.5%, respectively, plus or minus 50 basis points.

- GAAP and non-GAAP operating expenses are expected to be approximately $2.95 billion and $2.00 billion, respectively.

- GAAP and non-GAAP other income and expense are expected to be an income of approximately $100 million, excluding gains and losses from non-affiliated investments.

- GAAP and non-GAAP tax rates are expected to be 14.5%, plus or minus 1%, excluding any discrete items.

Highlights

NVIDIA achieved progress since its previous earnings announcement in these areas:

Data Center

- Second-quarter revenue was a record $10.32 billion, up 141% from the previous quarter and up 171% from a year ago.

5 tykkäystä

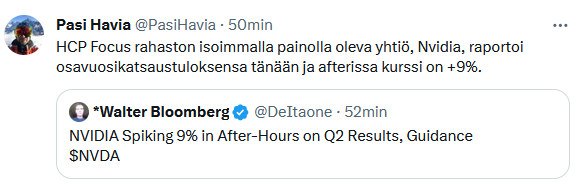

Chip maker Nvidia reported record sales in its latest quarter and projected that surging interest in artificial intelligence is continuing to propel its business faster than expected.

2 tykkäystä

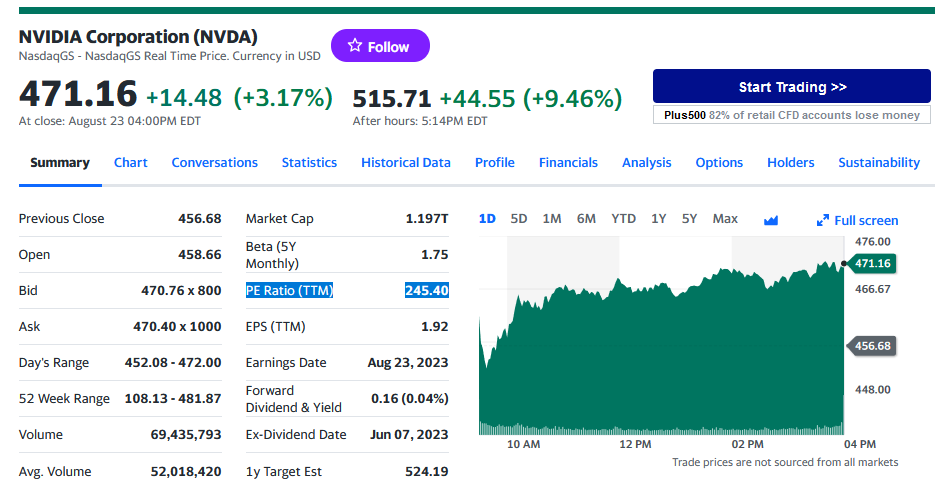

En tiedä, sen verran iso ylitys ennusteisiin ja odotuksiin. Vaatisi että konffapuhelussa kerrotaan jotain ikävää. Kasvuvauhti on niin älytön että siitä maksetaan. Ja pitää muistaa että jos NVIDIA nyt sanoo että kuluvalla kvartaalilla myydään 16 miljardilla, niin nuo on käytännössä myyty, tehtaat jo jauhavat piiriä ja lukema on käytännössä lukittu sisään. Ja yleensä nämä ennustetaan konservatiivisesti, eli jonkin verran voi odottaa ylitystä.

5 tykkäystä

16 jaardia per q myyntiä ja arvo jälkipörssissä jotakin 1300 jaardia. Jätän väliin. Aivan älyttömässä kuplassa ollaan edelleen.

1 tykkäys

Tuli - kaamean hyvä tulos, meinaan että q2->q3 ennuste on +18% liikevaihdon kasvu!

3 tykkäystä

Kasvuyhtiöissä vain kasvun kulmakerroin merkitsee. Ja tämä on maailman suurin kasvuyhtiö. Lisäksi NVIDIAn kate on aivan järjetön - myivät tällä kvartaalilla noin 70% katteella tavaraa. Historiallisesti piirilafkoille 40-50% kate on ollut kova. Tämä on ihan jotain muuta.

Myönnän että itse en ole näillä hinnoilla ostamassa, mutta haudon tyytyväisenä 126$ keskihinnalla olevaa lappunippua ja vaikka harkinnassa on ollut, en vielä ole päästänyt irti…

8 tykkäystä

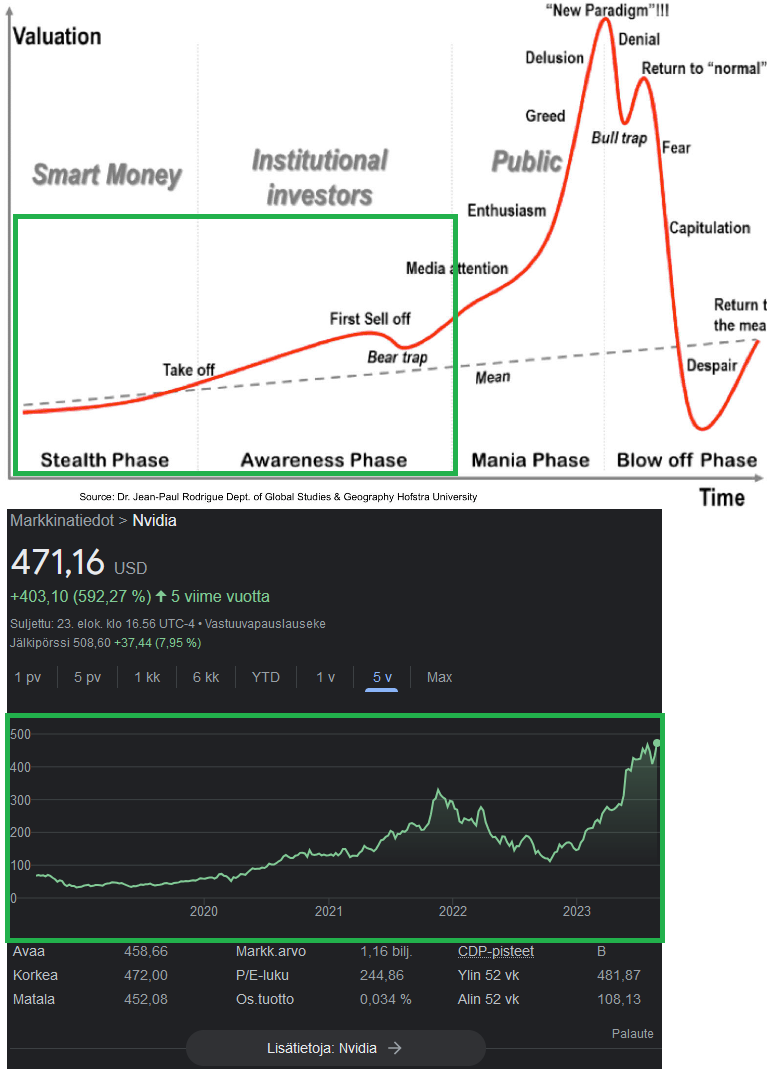

Näissä kuplayhtiöissä on se valtava haaste, ettei koskaan tiedä kuinka korkealle ne lopulta nousevat. Tällä hetkellä näyttää siltä, että vuosi 2022 olikin vain bear trap Nvidia-sijoittajille ![]()

Mietippä jos keskuspankki vetää pian taas korot alaspäin ja tämä pitempään jatkunut kuluttajien ja teollisuuden kurmottaminen loppuu, että millainen pörssikupla silloin olisi mahdollista puhaltaa ![]()

![]()

10 tykkäystä

”Mietippä jos keskuspankki vetää pian taas korot alaspäin ja tämä pitempään jatkunut kuluttajien ja teollisuuden kutmottaminen loppuu, että millainen pörssikupla silloin olisi mahdollista puhaltaa ![]()

![]()

[/quote]”

Enpä mieti kun en usko että keskuspankit jättää työtään kesken, vaikka vallassa olevat poliitikot jo muuta toivovat.

Ja oikeastaan on jo sama mitä tekevät. Säästöt on syöty ja elvytyspaketteja ei tulossa.

Nvidian taaksepäin katsova P/E on 245. Jos tarkastellaan viimeisintä tulosta ja annualisoidaan se, P/E onkin enää 45. Kertoo aika paljon siitä, mitä tahtia tulos kasvaa. Ehkä se ei olekaan kuplayhtiö, se on vaan kasvuyhtiö. Arvosijoittajan käyttämät tunnusluvut ei toimi näissä.

Uskoa yhtiöön löytyy ammattilaisillakin. Citywire rankkasi Pasin juuri parhaaksi globaaleista kasvuosakkeiden salkunhoitajista.

24 tykkäystä

En käyttäisi termiä kasvuyhtiö, koska Nvidian näytönohjaimien myyntivolyymi ei nyt mitenkään kummoisella kasvukertoimella enää kasva. Tämän ei pitäisi yllättää, koska maailman markkinat on jo saturoitu erilaisilla tietokoneilla. Kyseessä on pikemminkin monopoliaseman mahdollistama ryöstöhinnoittelu, jonka vuoksi Nvidia voi lyödä vaikka 90% katteen tekoälykäyttöön suunnattuun näytönohjaimeen ja silti se myydään loppuun pitkälle tulevaisuuteen. Se, kuinka pitkään Nvidia pystyy hyödyntämään tämän poikkeuksellisen markkina-aseman ennen kuin katteet normalisoituvat jää nähtäväksi, mutta seuraavat pari kolme vuotta vaikuttavat hyvinkin lupaavilta, jonka vuoksi tuo smart money ja instikat ovat osakkeessa näilläkin tasoilla mukana vaikka massat vieläkin huutelevat osakkeen kalleudesta.

Selvää pitäisi kuitenkin olla, että jossain vaiheessa markkinoille tulee väkisinkin kilpailua, mikä romauttaa katteet takaisin normaalille tasolle ja Nvidian kurssin siinä mukana. Tässä vaiheessa on kuitenkin mielestäni aivan mahdotonta sanoa, että käykö osake sitä ennen 2x, 5x vai 10x nykyistä kurssitasoa korkeammissa huipuissa.

En uskaltaisi lyödä vetoa Nvidiaa vastaan, kun itsekin joudun tällä hetkellä itkien maksamaan heidän tuotteistansa sen hinnan, minkä he vain ikinä keksivät pyytää ja sellaisilla toimitusehdoilla, kun niitä on ylipäätänsä myynnissä. Se on ihan sama, että maksaako H100 GPU 20 000 € vai 40 000 €, kun kilpailua ei ole.

20 tykkäystä

No jos tuota odottaa niin näillä näkymin AMD saa Q1 2024 toimitukset käyntiin uuden laskentakortin osalta. Se, kelpaako se markkinoille (vaatii hieman askartelua softapuolella että sama kaura pyörii) riippunee hintatasosta. Jos raudassa voi säästää rutkasti, epäilen että kelpaa.

Kasvua voi edelleen tulla kun voitetaan markkinaosuutta servereiden kokonaismarkkinassa - jos serveriraudan kokonaiskakkua jaetaan uudestaan niin että rahasta paljon isompi osa menee kiihdytinkortteihin vs. mitä menee prosessoreihin ja muuhun rautaan, siitä voi vuolla kasvua jonkin aikaa. Suurimpana häviäjänä Intel… (ja, kyllä, myös osuu AMDhen koska Epyc -palvelinprosessorit, mutta vähemmän kuin Inteliin)

5 tykkäystä

Jälkipörssin markkina arvolla 3% tuotto minkä riskittä saa vähintään nyt on 39 jaardia. Nyt q2 oli revenue 11 jaardia ja ennusteissa 16 seuraavalle.

Ei mitään järjen häivää.

Q2 revenue oli 13.5 miljardia. Ei ettäkö se muuttaisi asiaa, mutta ajattelin korjata virheellisen luvun.

3 tykkäystä

Valitettavasti sillä ei ole lyhyellä aikavälillä tekoälypuolella väliä mitä AMD tekee, kun kaikki pyörii CUDA:n ympärillä ja OpenCL ei ole (vielä?) riittävän hyvä. Nvidia onnistuneesti kaappasi kannattavimman GPU-markkinan ja vaatii vuosien määrätietoista työtä, että tuo etumatka kurotaan umpeen.

1 tykkäys

Pitää paikkansa vain osittain - tarpeeksi isot toimijat voivat katsoa että jos AMD:ltä saa rautaa reilusti halvemmalla, softapuoli voidaan hoitaa, se on vain softaa. Luonnollisesti pienemmät toimijat joilla ei ole resursseja lähteä tätä tekemään pysyvät NVIDIAn asiakkaina.

AMD on puskenut omaa ROCm-stackkiaan samaan hommaan ja pyrkinyt tekemään helpoksi portata CUDA-pohjaista softaa tälle. NVIDIAlla on etumatkaa, mutta AMD tekee myös oikeita asioita tilanteen muuttamiseksi.

https://www.amd.com/en/graphics/servers-solutions-rocm

Tarjoavat esim tällaista palikkaa jolla teoriassa CUDA-tavara jolle on sorsat lähtee pyörimään tuosta noin varsin pienellä askartelulla:

Avoin kysymys on tämän kysyntäpiikin kesto. Jos käy huonosti, AMDn tavara tulee markkinoille juuri kun kysyntä sakkaa ja sitten ei ole kivaa. Jos käy hyvin, AI-boomi jatkuu vuosia ja AMD nappaa oman merkittävän siivunsa jo senkin vuoksi että NVIDIA ei pysty toimittamaan tarpeeksi rautaa kattamaan kysyntää.

9 tykkäystä

Tuntuu olevan täällä muodissa kauhistella Nvidian arvostusta varsinkin osareiden tienoilla. Eiköhän tuo arvostus ole täysin ansaitusti korkealla. Viime osarin aikaan oli jopa väitteitä kuinka Nvidia ei tee rahaa omistajille ynnä muuta dissausta. Eiköhän nämä puheet vähene osari osarilta jos/kun tällaiset suoritukset jatkuvat.

1 tykkäys