Tässä ois Skartalle oma ketju jos Foorumilta löytyis muitakin kiinnostuneita.

Skartan sivuilta:

"Skarta on puhtaan tulevaisuuden rakentaja, jolla on vuosikymmenien kokemus vaativista rakennushankkeista.

Skartan nykyinen liiketoiminta keskittyy pääosin erikoisrakentamisen hiilineutraaleihin teollisuus- ja energiahankkeisiin sekä erikoisrakentamisen hankkeisiin. Skarta hyödyntää vahvaa asemaansa Pohjois-Ruotsin Norrbottenin alueella, jossa suunnitellut hiilivapaaseen teollisuuteen liittyvät investoinnit tuleville vuosikymmenille ovat suuruudeltaan kymmeniä miljardeja euroja. Tavoitteenamme on laajentaa toimintaamme tuulivoiman, aurinkoenergian ja vetyratkaisujen arvoketjussa kohti puhtaan energian kokonaishankkeita, joissa näemme erinomaisia kasvumahdollisuuksia. Tavoittelemme kannattavaa kasvua ja näemme erinomaisia kasvumahdollisuuksia kaikilla liiketoiminta-alueillamme Suomessa ja muissa Pohjoismaissa."

Skarta tuli pörssiin… sanotaanko peruuttamalla. Eli osakevaihdolla privanetin kanssa ja privanet vaihtoi nimensä skartaksi ![]() No tässä lienee listautumiskulut ovat niin sanotusti pienet, ja samalla privanetin tappiot saadaan skartan vähenneltäväksi joka varmaan tulevina vuosina vähentää veronmaksutarpeita.

No tässä lienee listautumiskulut ovat niin sanotusti pienet, ja samalla privanetin tappiot saadaan skartan vähenneltäväksi joka varmaan tulevina vuosina vähentää veronmaksutarpeita.

Yhtiöesitteessä (NYAB) mainittiin että tilauskanta oli yli 60 miljoonaa, ja kauppalehdessä maininta että kesäkuun lopussa 70 miljoonaa (Miljoonia on tullut ja mennyt – Privanetin syöneen Skartan takana on mies, jonka liikkeissä on dekkarin ainekset | Kauppalehti), lienee esitteen jälkeen tullut LKAB:n projekti (NYAB). Kesäkuun jälkeen on tullut ainakin pari projektia lisää (NYAB ja NYAB).

Yhtiön johto ja hallitus omistaa yhtiötä merkittävästi. Hallitusta vetää Enersensestä tuttu puuhamies Markku Kankaala. Yhtiön heikko kausi oli about 2017-2019 kun Toimarilla alkoi puhti loppua ja johtoon palkattiin “ulkopuolinen työvoima”. Hallitus ja johto pitäisi olla hyvässä kuosissa 2019-2021 muutosten jäljiltä.

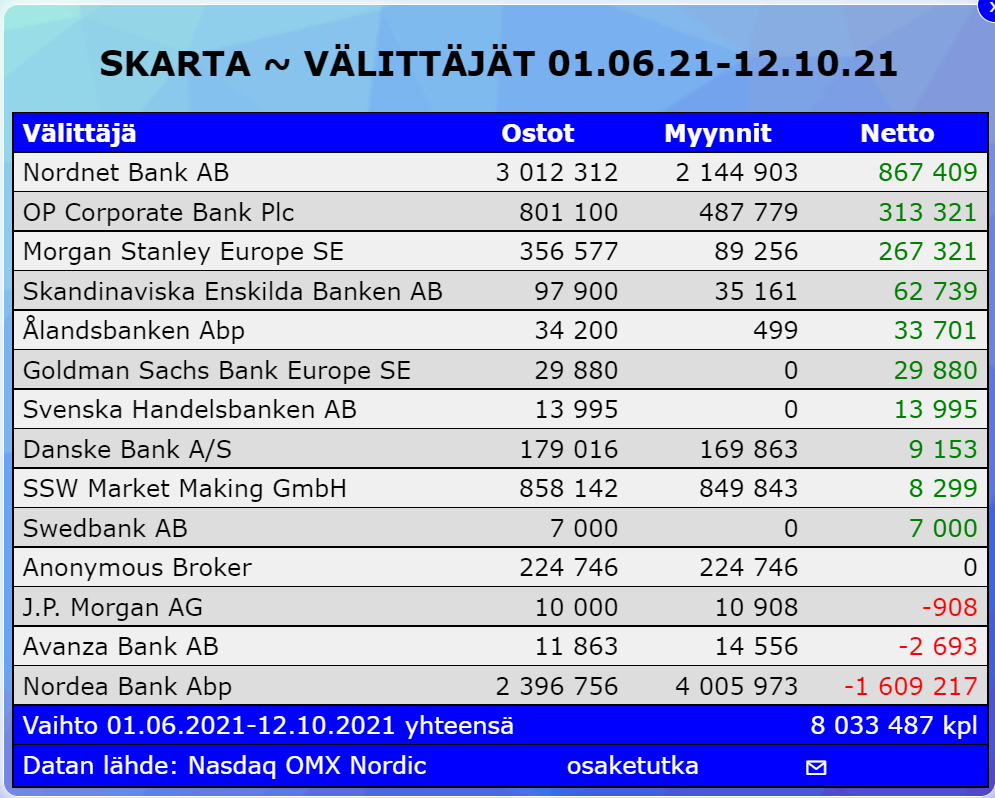

Osaketta painaa tällä hetkellä Arvo Sijoitusosuuskunnan osakkeiksi muuttama 2 miljoonan laina. Nordean kautta ovat myyneet nyt joka päivä ainakin kesästä asti. Osakkeita heillä oli syyskuun lopussa vielä 11 796 546, eli ihan heti ei tule loppumaan.

Skarta Group Oyj:n hallitus on hyväksynyt yhtiön keskipitkän aikavälin taloudelliset tavoitteet ja uuden strategian päälinjaukset strategiakaudelle 2021–2024.

“Skarta tavoittelee tulevina vuosina vahvaa kasvua sekä orgaanisesti että yritysostoilla. Yhtiön hallitus on asettanut keskipitkän aikavälin taloudelliseksi tavoitteeksi vähintään 300 miljoonan euron vuotuisen liikevaihdon ja 10 prosentin käyttökatteen vuoteen 2024 mennessä.” (koko tiedote: Skarta Group Oyj:lle uudet taloudelliset tavoitteet ja strategian päälinjaukset – Toimintaa laajennetaan kohti tuulivoiman, aurinkoenergian ja vetyratkaisujen kokonaishankkeita | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus). Tältä vuodelta tavoitteena ois koko vuodelta 70–80 miljoonan euron liikevaihtoa ja noin viiden miljoonan euron käyttökatetta. (varmaan käyttävät käyttökatetta kertomaan liiketoiminnasta isojen poistojen vuoksi).

Tuulivoiman hankekantaa voi seurailla https://tuulivoimayhdistys.fi/ -sivustolla. Suomessa on tällä hetkellä joku reilu 800 myllyä ja Skarta on ollut mukana noin 100 myllyn rakennusprojektissa jollakin tasolla.

Osake voi myös dilutoitua merkittävästi: " karta Group Oyj:n 30.9.2021 pidetty ylimääräinen yhtiökokous päätti valtuuttaa yhtiön hallituksen päättämään yhteensä enintään 100 000 000 osakkeen antamisesta osakeannilla tai antamalla optio-oikeuksia tai muita osakkeisiin oikeuttavia erityisiä oikeuksia yhdessä tai useammassa erässä." (koko tiedote: Skarta Group Oyj:n ylimääräisen yhtiökokouksen päätös | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus)

Privanet kaupan mukana tuli myös hippusina läjä listaamattomia yhtiöitä, joista en nyt jaksa enempää kertoa kuin että kyllä siellä jotkun niistä tekivät pientä voittoakin… suurin osa lienee menee konkkaan. Toki ihan mielenkiitosiakin löyty.

Lista yhtiöistä tässä:

Yhtiö / Osakkeiden määrä / Omistusosuus yhtiöstä

BCaster Oy / 68 519 / 1,61 %

Before Holding Oy / 13 388 / 49,63 %

Buddy Healthcare Ltd Oy / 4 559 / 8,36 %

EKOGRID Oy / 27 097 / 0,68 %

Emergence Oy / 2 005 / 0,13 %

Euroeat Oy / 21 710 / 3,17 %

Fly Nano Oy / 7 500 / 6,22 %

FusionLayer Oy / 753 / 3,47 %

Golfhubber / 353 878 / 0,63 %

Imagine Intelligent Materials Limited / 405 351 / 5,58 %

Monttu Ventures / 10 000 / 1,35 %

Neolitics Inc. A-osake / 5 371 / 0,44 %

Osuuskunta KPY / 100 / 0,00 %

ProtectPipe Oy / 111 912 / 3,73 %

Proventia Group Oy / 2 000 / 0,00 %

Sagasystem As / 120 / 4,62 %

Siltaraha Oy / 316 359 / 25,27 %

Somesoft Oy / 962 / 13,63 %

Splizzeria Oy / 53 335 990 / 12,18 %

Spotless Tea Bag Oy / 120 / 0,05 %

St1 Nordic Oy / 16 668 / 0,04 %

Suomen Energianeuvonta Oy / 3 707 / 0,01 %

Tracegrow Oy / 93 886 / 2,95 %

Zeropoint / 4 688 / 3,07 %

Zsar Oy / 36 759 456 / 7,93 %

Arvostuskuva on nykyhinnalla ja tuloksella haastava, ja P/E:llä mitattuna haastavana varmasti tulee lähiajat pysymään poistomäärän vuoksi. Kuitenkin yhtiö on positioitunut ihan hyvin markkinalle, ja sillä on osaavan oloinen johto. En kuitenkaan menisi uskottavankaan johdon tarinoihin ihan täysillä ennen kuin on uuden rakenteen kanssa hieman näyttöjä. Vanha skarta kasvoi aivan hyvin viimeisen parin kymmenen vuoden aikana, kunnes nuita ongelmia hieman ilmaantui aikaisemmin mainittuina vuosina.

Lähtisin ennemmin haarukoimaan tätä 2024 220miljoonan liikevaihdolla ja 20 miljoonan käyttökatteella. Uskoisin että tuohon on hyvin mahdollista päästä jos katsoo tätä sopimustahtia mikä on viimeaikoina syntynyt. Yhtiön markkina-arvo on noin 141 miljoonaa, johon nähden tuo vaikuttaisi olevan kohtuullinen jos putkessa on kasvunäkyvyyttä myös vuonna 2024.

5.11. tiedämme lisää kun Q3 liiketoimintakatsaus tulee ulos.

Disclaimer:

Omistan yhtiötä, ostin tänään, saatan myydä milloin lystää ja kenellekkään kertomatta jos mieli muuttuu tai tulee sellaista tietoa mikä pistää myymään, tiedoissa voi olla virheitä (varmasti vähintään kirjoitusvirheitä) eli lukekaa itse yhtiöesite, ja tämä ei ole sijoitussuositus, lukekaa yhtiön tietoja (koska analyysiä ei ole) ja tehkää hyviä osakepoimintoja.

ps. En tahdo mitään @timontti :n kohtaloa, olen liian nuori ristiinnaulittavaksi

Edit: en tähän nyt jaksanut tietenkään koko nettisivuja copypastettaa koska yhtiön sivuihin kannattaa perehtyä muutenkin… tuskin kukaan oikeasti meneekään pelkillä foorumitiedoilla mihinkään sijoittamaan. Samoin se yhtiöesite pitää lukea, siellä on hyvää tietoa ![]()