Larsson jossain haastattelussa sanoi että toteutustapaa selvitellään, kaksoislistautumistakin kun kerran omistuksesta on joku kymmentä prosenttia suomessa. Samoin kuin liiketoiminnasta.

Minä toivon kaksoislistautumista lähinnä osakesäästötilille kertyneen position vuoksi

PE 70 ja omavaraisuusaste ei selitä markkina-arvoo. Muistaakseni yhtiön muodostuessa printattiin vaan osakkeita lisää hintaan x, jotka ny pysyvissä vastaavissa eli ei konkreettista omaisuutta vaan arvostuskyssäreitä. Olikohan osakkeita yli 700 000 kpl . Yhtiön operatiivinen kassavirta miinuksella.

Olikohan Enersensellä reilu 16 milj.osaketta ja anteja järjestetty x määrä. Operatiivinen kassavirta plussalla.

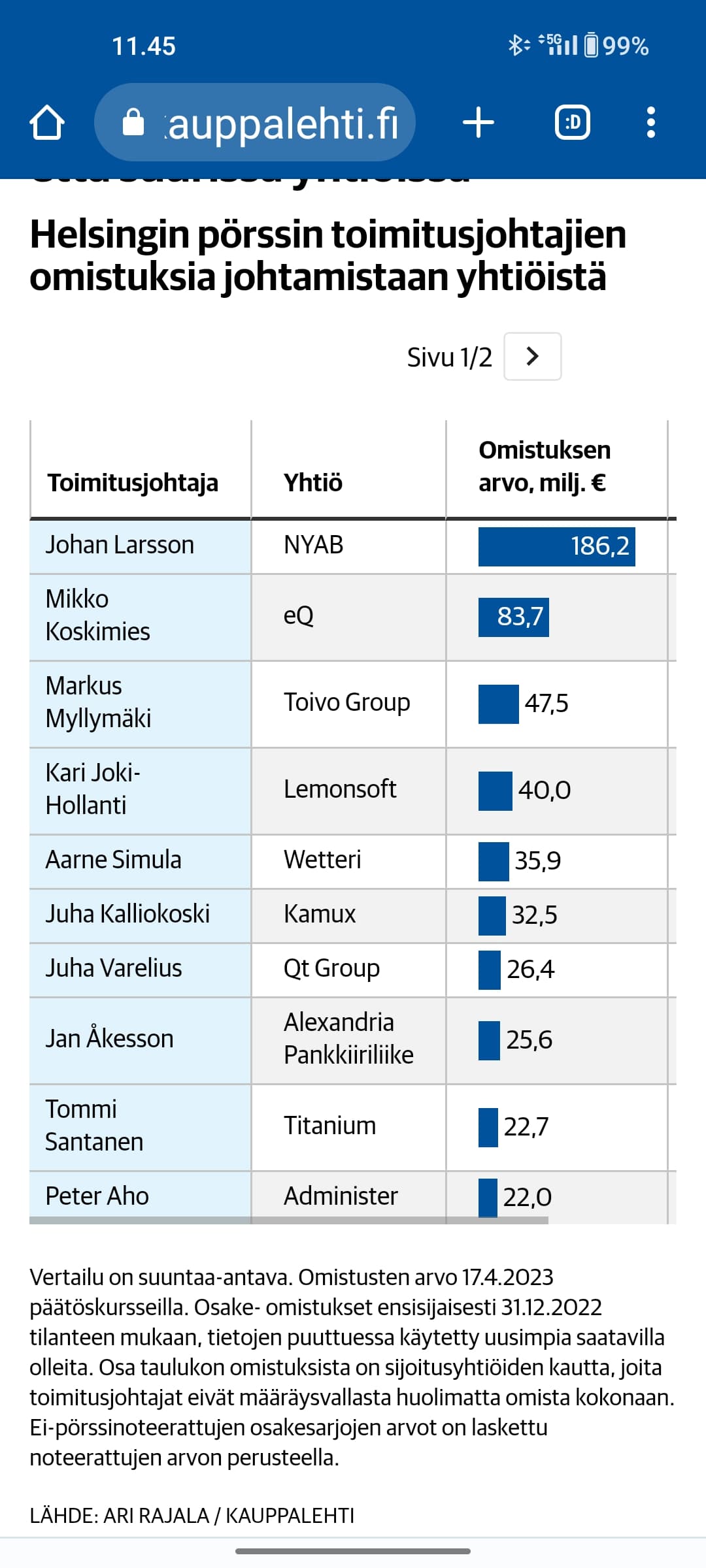

Onhan aikamoisia omistajia.Kolmen kärki Suomessa: Johan (NYAB), Mikko(EQ) ja Markus(Toivo Group). Jokainen on laittanut yhtiönsä omistukseen sekä rahaa että aikaa. Omasta puolestani heille kiitos ja kumarrus.

Onko jotain uutisia tullut kun homma palaa lähtöruutuun? Mitä itse katsellut niin näkymät vaan vahvistuneet Norbottenin alueella vaikka osake tulee joka päivä tonttiin.

Kreate muistaakseni painui miinukselle ja perusrakentaminen ts. sillat ymv. voi olla kova rasti. Eri asia energiaan liittyvät hankkeet, joissa voi olla paremmat katteet ts. tuuli- ja merivoima. Enersensellä on latausjärjestelmiin olevaa osaamista, mut bisnes vaatii vlä näyttöjä. Kempower tähään taas ath ja markkina-arvo yli 1,8 mrd ja PE yli 650

Noniin palatakseni tähän. Eli ehkä hyvä alkuun huomata, että Enersense ja NYAB eivät ole konserneina suoria verrokkeja keskenään. Verrokkeina voidaan nähdä NYABin Energiarakentaminen-liiketoiminta ja Enersensen Power-segmentti, jotka toimivat pitkälti samoilla markkinoilla. Arviomme mukaan näidenkin segmenttien liikevaihtojen jakaumassa olevan kuitenkin jonkun verran eroja. Tämän lisäksi molemmilla yhtiöillä on toki uusiutuvan energian hankekehitystä (NYABilla yhteisyrityksen kautta), jotka ovat hieman eri vaiheissa ja keskittyvät eri teknologiohin (tuuli-/aurinkovoima).

Mutta näkemykseni mukaan tuota arvostuksen suurta eroa selittää yhtiöiden historialliset tuloskunnot (ml. kannattavuuspotentiaali) ja tuloskasvuodotukset. Sinällään yhtiöiden nykyliiketoimintojen kassavirtaprofiileissa ei ole mielestämme huomattavia eroja (pl. kannattavuuserot), kun huomioidaan nykyliiketoimintojen matalat investointitarpeet kiinteään omaisuuteen (pl. uusiutuvan energian rakentaminen omaan/yhteisyrityksen taseeseen) ja varastotuotteiden rajallinen määrä.

NYABin Ruotsin liiketoiminta (n. 75 % liikevaihdosta) on historiallisesti ollut kannattavuudeltaan relevantteihin kilpailijoihin nähden toimialan eliittiä, minkä myötä yhtiön tuloskasvu on ollut myös vauhdikasta. Tämä puolestaan heijastuu myös NYABin osakkeen arvostukseen (ml. hyväksyttävät arvostustasot), kun tuloskasvun odotetaan jatkuvan myös tulevaisuudessa. Vastapainona tälle luonnollisesti on, että kasvu- ja kannattavuusodotusten pettäessä olisi osakkeessa enemmän laskuvaraa (tulosodotusten ja arvostuskertoimien laskun kautta).

Vastaavasti Enersensen kannattavuuskehitys on ollut viime aikoina tahmeaa ja kuluvan vuoden ohjeistuksen perusteella selvempää kannattavuusparannusta joudutaan näillä näkymin odottamaan ainakin ensi vuoteen. Tätä peilaten olenkin viimeisimmillä raporteilla nostanut osakkeen merkittävimmäksi lyhyen aikavälin kurssiajuriksi odotuksia voimakkaamman kannattavuuskäänteen. Lisäksi on hyvä huomata, että Enersensen operatiivisia lukuja tuki viime vuonna ja odotamme myös lähivuosina tukevan tuulivoimahankkeiden kehityspalkkiot (lähivuosina ka. ~7,5 MEUR / vuosi), joista noin 2/3 menee vähemmistöille nykytiedon mukaan.

Aiheet:

00:00 Aloitus

00:14 NYABin historia pähkinänkuoressa

01:16 Vihreä siirtymä mahdollistaa lupaavat kasvunäkymät

03:31 Skarta Energyn hankekehitysportfolio

05:01 Hinnoittelumalliin liittyy riskejä

07:07 Vahvat näytöt kannattavasta kasvusta Ruotsissa

09:56 Yritysostot osa strategiaa

11:53 Arvostuksessa ei juurikaan nousuvaraa

NYAB Oyj: Sovintosopimus Mikkelin kaupungin kanssa on tullut voimaan

Mikkelin Vesilaitos maksaa NYABille yhteensä 9,2 miljoonan euron suuruisen korvauksen. NYABille muodostuu toiselle vuosineljännekselle noin 9,2 miljoonan euron positiivinen kassavirtavaikutus ja noin 3,6 miljoonan euron positiivinen kertaluonteinen tulosvaikutus.

tuota tuossa yritin linkittää, eipä mennyt suoraan tiedotteeseen,mutta nyt tuokin maalissa.

Liiketoimintakatsaus Q1:ltä ulkona. Onhan siinä hyvät kasvuluvut. Ohjeistukseksi 315-340m€ liikevaihto 2023, joten vähän epävarmuutta lisää tuohon aiempaan 325m€ arvioon. Indereshän arvio osien summa -mallilla osakkeen käyväksi arvoksi 0.63€ -0.80€, joten eiköhän tuolla välillä pyöritä, jollei sisäpiiri intoudu ostelemaan.

Kiitos @Aapeli_Pursimo uudesta raportista. Hienoa että yhtiölle saatiin kaivattua analyysia. Mistä/miten raportin löytää englanninkielisenä (kun on kirjautunut teidän palvelussanne sisään )?

Löytyy meidän kansainvälisiltä sivuilta ja tässä linkki tämänpäiväiseen NYAB: Firmly on the growth path. Tuonne pääsee joko suoraan Inderes tai esimerkiksi inderes.fi sivun alareunasta kieltä vaihtamalla.