Tänään oli STNG/Dividend -päivä, jolla on ainakin jotain vaikutusta kurssiin. Jos Bugbee treidaa call optioneilla, osannee seurata premiumin hinnoittelua, joten myi varmaan ne jo perjantaina (yksi eräpäivä) tai sitten eilen (kurssi huipussaan). Onhan se mahdollista, että hän myös lunastaa osakkeet, jos hintaero on merkittävä ja hänellä riittää käteistä.

4 tykkäystä

Koska alaan tutustumista aloittelevana tiedän siitä liian vähän, kaivelin muutaman paikan, mistä saisi varmuuden, että on ymmärtänyt perusasiat dry bulk -sektorista oikein. Kannattaa lähteä liikkeelle tästä kotimaisesta sivustosta:

https://www.logistiikanmaailma.fi/kuljetus/merikuljetus/kuivat-irtolastit/

Lisää koko alaa koskevaa tietoutta ja syvemmälle meneviä tutkimuksia löytyy mm.

Hyvää analyysia yhtiöistä on taas tarjonnut jo monesti aiemmin mainittu Cleaves.

Onko muilla tiedossa laajan mittakaavan tietoa ja kohteista, jossa voi syventä koko sektorin ymmärrystä?

4 tykkäystä

Helleeniset laivurisanomat tulee luettua säännöllisesti, välillä joka aamu. Joka sektorille hyvä tiivistys mitä tapahtunut. https://www.hellenicshippingnews.com/

6 tykkäystä

Hellenicshippingnews on hyvä suhteessa hintaan. Kannattaa tosin huomioida että useat artikkelit ovat käytännössä eri firmojen mainoksia - osa tästä huolimatta hyviä, mutta moni vain tarpeetonta oman hännän nostoa/pätemisen tarvetta.

Sääli että oikea data (ja tilattavat lehdet) on melko arvokasta - tosin tämän suhteen olisin ainakin itse avoin eräänlaiselle pooli ratkaisulle.

Ja mitä tulee @Lafe kysymykseen, niin kysymyksiä voi aina esittää - tosin ei voi taata että hyviä vastauksia löytyy ![]() . Itselläni löytyy jonkin verran kontakteja myös kaupalliselle puolelle vaikka olenkin työskennellyt teknisellä/uudisrakennuspuolella.

. Itselläni löytyy jonkin verran kontakteja myös kaupalliselle puolelle vaikka olenkin työskennellyt teknisellä/uudisrakennuspuolella.

Jonkinlaiseksi kirjasuositukseksi esim. Maritime Economics 3e - Martin Stopford - nidottu(9780415275583) | Adlibris kirjakauppa

Tosin suosittelen vahvaa kriittistä suhtautumista kaikkiin lähteisiin ja toisaalta avointa mieltä.

4 tykkäystä

Kiitoksia lukuvinkeistä. Sehän tässä on, että ensin on laittanut rahojaan kiinni muiden analyysien perusteella eri laivapuolen yhtiöihin tietämättä alasta juuri mitään. Heräsin kuitenkin siihen, että jos tässä pyrkii yhtään pitkäjänteisemmin alaa ymmärtää, on lähdettävä ihan perusteista ja tsekattava, ettei oma ymmärrys ole heti alkuun vääristynyttä.

Pitää ottaa kunnolla lukuun noita ylempänä mainittuja. Huomenissa käyn kuitenkin ottamassa ensiaskeleet asiaan lähikirjaston kautta. Siellä odottelee Merenkulun logistiikka -niminen teos. Katsotaan, löytyykö siitä mitään mielenkiintoista ja ymmärrystäni kasvattavaa. Ja saa nähdä, kuinka pitkälle tulee aikojen saatossa syvennyttyä.

Sehän koko shipping-sektorissa ylipäätän rupesi kiehtomaan reilu vuosi sitten, että ala on niin täysin linkittynyt maailmantalouteen, talouden epätasapainoihin, geopolitiikkaan, energiapolitiikkaan jne. Taloutta jatkuvasti seuraavana haluaa ymmärtää sitä, kuinka shipping ylipäätään mahdollistaa globaalin kaupan ja kuinka eri riippuvuussuhteet, raaka-ainevirrat ja muut. Ymmärrän, että kyseessä riippuvuussuhteineen jopa liian iso pala haukattavaksi, mutta pointtina itselläni uuden oppiminen.

Tuolla tankkeriketjussa esitettiin muutama päivä sitten yleisen shipping-ketjun perustamista. Olisi mielestäni ihan aiheellista. Ei dry bulk omaa ketjuaan tarvitse, mikäli yleisketju luotaisiin. Sen verran hiljainen tämä ketjukin normaalisti on.

3 tykkäystä

#container

Redditistä taisin löytää nämä, jäätävä mälli vapautuu 115 miljoonan lapun puljusta:

September is now the bigger unlock at 48.83% of the OS:

- Kenon 32m shares

- Deutsche Bank 14.2m shares

- Danaos 8.2m shares

- Julius Baer & Co 1.2m shares

- ELQ investors 500k shares

Onko sulla tarkempia tietoja päivämäärista yms. tai virallisempaa lähdettä? Deutsche pistää varmasti laput laitaan ja normivaihto kun on sen 2miljoonaa niin saattaisi sitä painetta tulla. Eilen tosin keulittiin se 4,3% 3,5miljoonan lapun vaihdolla…

FBX se vaan onneksi jatkaa keulimista, loiventaa painetta ja mahdollistaa DB:lle kyllä huikean pelipaikan

6 tykkäystä

Eli lisää vinkkejä alaan liittyvään tietoon (kuvittelin että nämä olivat jo kaikkien tiedossa):

Brokereilta tulee hyviä analyysejä ja julkaisuja:

Drewry - Browse Recent Opinion Articles (näiltä tulee myös vuosittain laivojen miehitys ja operointi kustannusindeksi - auttaa mallintamaan kustannuksia)

Fearnleys Weekly Report (fearnpulse.com) (viikottainen newsletter)

Gibson Market Reports | Gibson Shipbrokers | Gibson Shipbrokers (viikottain tulee artikkeli)

Braemar ACM (braemarmarkets.com)

HRP Dry Cargo Weekly Report - Howe Robinson Partners

Simpson Spence Young | News & Events (ssyonline.com)

Business Insight and Market Intelligence - (poten.com)

BRS - Barry Rogliano Salles (brsbrokers.com) (kerran vuodessa julkaistava raportti)

Kaikilla edellämainituilla myös maksullista tietoa tarjolla. Tosin hyvä huomata että vaikka kaikilla aktiviteettia kaikilla sektoreilla, ovat myös selkeästi joillakin sektoreilla paremmassa asemassa kuin toisilla. Ja tämä asema tulee suoraan heidän pitkäaikaisista asiakkuuksistaan. Tärkeä lisä tuohon listaan maksullisten palvelujen tarjoajista on Clarksons Shipping, Clarksons Global Shipping, Clarksons (ja he ovat itsessään myös listattu Lontoossa).

Sitten on kaksi lehteä, joista molemmista voi otsikot lukea ilmaiseksi, eli ainakin saa ideoita mistä yrittää löytää lisää tietoa:

Home :: Lloyd’s List (informa.com)

TradeWinds | Latest shipping and maritime news (tradewindsnews.com)

Luokituslaitokset myös tarjoavat erilaisia teknisempiä analyysejä sekä myös jonkin verran markkinatietoutta:

Maritime - DNV

Insight | Marine & Offshore (bureauveritas.com)

Global Marine Trends 2030 (lr.org)

ja sitten vielä on UNCTAD:

Transport, logistics and trade facilitation | UNCTAD

Lopuksi vielä maritimeeconomics.com kautta löytynyt joskus mielenkiintoisia MBA tutkielmia (nyt en ihan heti hahmottanut mistä nämä löytyvät). Näitä tutkielmia kun luki tuli oivallus että kyse on muustakin kuin lyhyen aikavälin edullisimmasta kustannuksesta, eli usein myös logistiikkaketjuissa mietitään myös kilpailun säilyttämistä ja siksi päätökset voivat välillä näyttäytyä kummallisina.

Itse olen lähtenyt juuri päinvastaisesta suunnasta liikkelle, eli aluksi olin alan sisällä hyvin kapean alan tekninen asiantuntija ja siitä sitten lähtenyt ihmettelemään laajempia kuvioita. Tätä kautta päätynyt seuraamaan maailmantaloutta ja miten se linkittyy shippingiin ![]() . Toki myös oman talouden kehittäminen on toinen merkittävä tekijä muiden syiden ohella.

. Toki myös oman talouden kehittäminen on toinen merkittävä tekijä muiden syiden ohella.

Eli lukemista, opiskeltavaa ja seurattavaa kyllä riittää tämän aiheen ympärillä.

8 tykkäystä

#containers #zim

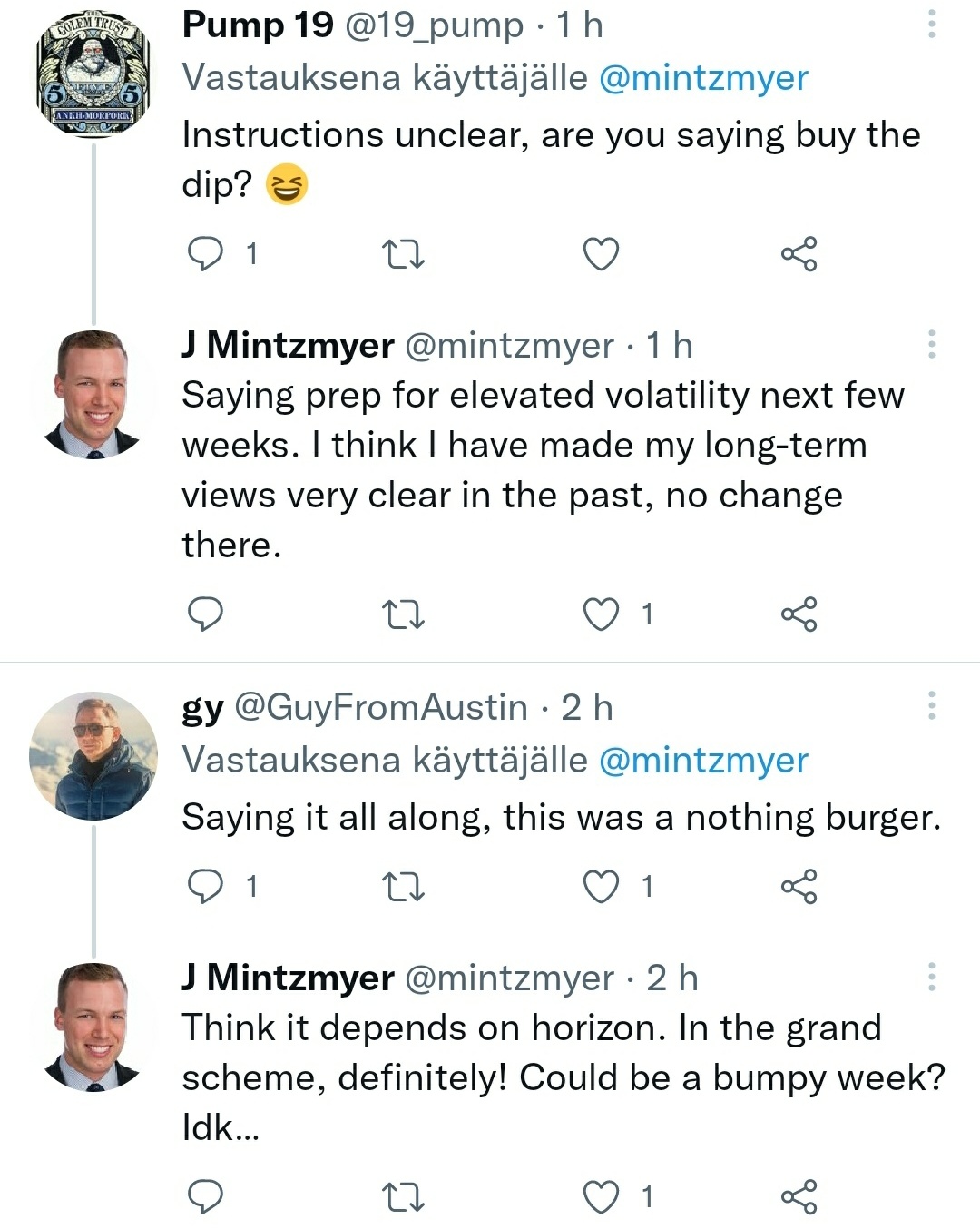

Danaos (dac) ja Deutche bank on ilmeisesti ne jotka luopuu osakkeistaan. Sinällään saanut jossain vähän turhan suuria mittasuhteita koko lockup aukeaminen. Ratet nousi viimeksi eilen eli siellä on sellasta monsteri kvartteria tulossa että kyseessä on varmaan enemmänkin pientä turbulenssia kuin pidempää laskupainetta ja itse lähinnä yritän pohjaonkia takaisin sisään, mutta kukaan ei tiedä millon noi laput lähtee kiertoon. Mintzmyer taitaa olla se “virallisin” analyytikko lafkalle kun tekee noita analyyseja ammatikseen niin laittelen sen twiiteistä tähän lainauksia:

Eli lockup avautu torstaina viikko sitten niin kaveri oli silloin ottanut lyhyen ajan shortin kylkeen ( mikä oli mennyt aika reisille kun tätä viikkoa katsoo )

Tämä on eiliseltä.

Jätti vielä mällin omistuksia, mutta omistaa käsittääkseni ihan hyvän kokoisen salkun shippingin puolella ja kun ollut noin aggressiivinen nousu niin keventeli reilummin. Itse olen melko isolla vielä mukana ilman kiirettä ulos, koska ei tosta tiedä vaikka vetelis suoraan sinne 65taalaan, mutta nyt on myös höylätty iso kasa käteistä jos tosta tulee dippiä. En varsinaisesti löydä hirveästi parempaakaan betsiä markkinoilla jossei rateihin ja satamaruuhkiin keksitä taikaratkaisua joten tarkotus on latoa kyllä takaisinkin halvemmalla ja ihmetellä sitten joskus alkuvuodesta Israelilaisten osinkojen verotuskäytäntöjä. Tossa vielä toi keskustelu eiliseltä niille jotka haluaa twitteriä käyttää:

https://mobile.twitter.com/mintzmyer/status/1436039541945737221

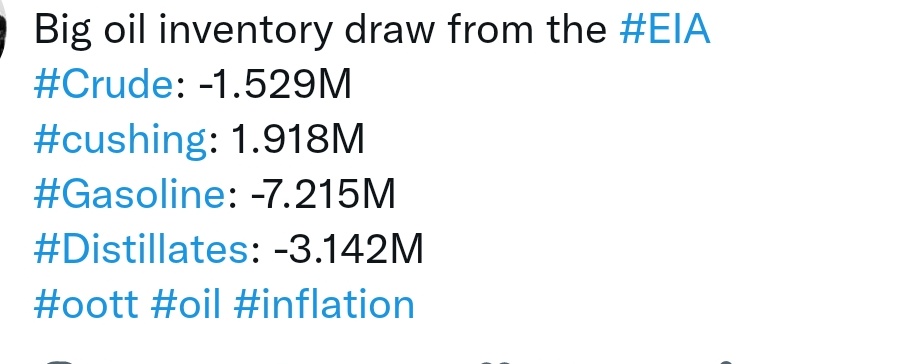

Edit. Itse rateista löytyy päivittäin jotain uutista. Alkaa olla kohta viimeistenkin tiedossa että ei tää niin transitory ollutkaan. Losissa uusi ennätys:

Ja valtiot herännyt että jotain pitäis tehdä:

Pari lafkaa oli jäädyttänyt ratet helmikuulle. Tätä vähän ihmeteltiin ja hämmästeltiin twitterissä eilen, mutta konsensus taisi olla melkoista mediapeliä. Ne on nyt niin järjettömän ylhäällä että vaikea nähdä että ne tästä enää merkittävästi nousisi ja toisaalta tällä tasolla tahkotaan jo kunnon rahakoneena.

6 tykkäystä

Itsellä luottoa ja jatkan isolla Costamaren ja Zimin kanssa varmaan alkuvuoteen vaikka turbulenssia tulisikin, mutta kieltämättä jotain hyvää pöhinää ollut tankkeripuolella ja väkisin sinne suuntaan katselee.

Kulutuksen, etenkin autoilun, ilmoitetaan kasvaneen kaikkialla ja nyt kun näkee pohjoismaiden koronahölläyksiä niin väkisin tulee mieleen olisiko se pahin takana. Rokotteita sen verran että koronat menee pienellä flunssalla ohi ja Biden painostaa/pakottaa jenkkejä ottamaan rokotteitaan. Jenkkien crude/product inventaariot on Idan jäljiltä massiivisesti kutistunut. Ja kausivaihteluilta paras q4 kolkuttaa ovella.

Tää nyt on vähän mutua kun mistään mitään tiedä, mutta eikö se löpö pidä sinne jostain sitten kuljettaakkin.

6 tykkäystä

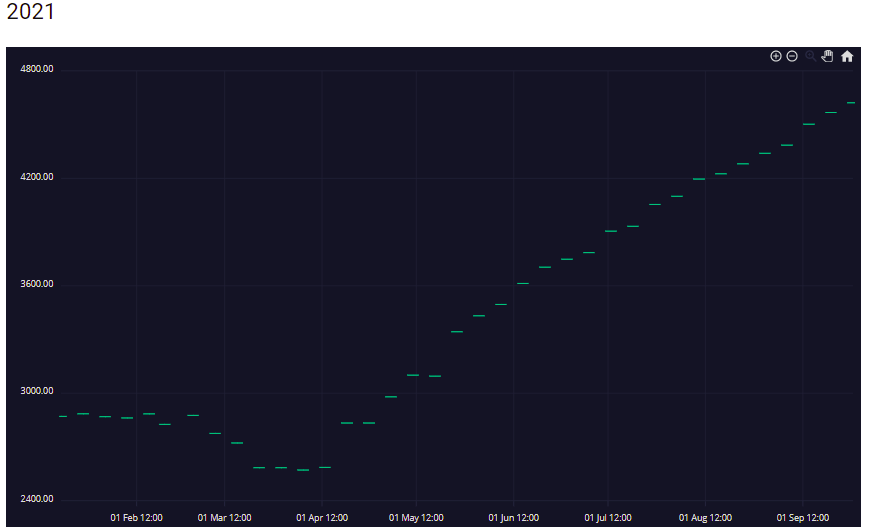

Miten näet EPS:n kehityksen jatkuvan Q3 ja Q4 2021?Entä vuoden 2022 hinta ennusteet?

Q2/2021 EPS raportoitu 7.4 dollaria.

Jos q3 ja q4 jatkuu vahvana niin PE-luku on pieni, miten tämä vaikuttaa taas liian hyvältä:)?

Ja toisaalta jos lähitulevaisuus vaikuttaa positiiviselta niin miksi DB ja muut haluaisivat luopua osakkeista?

Tässä yksittäinen EPS ennuste:

| Quarter | Number of Estimates | Low Estimate | High Estimate | Average Estimate |

|---|---|---|---|---|

| Q1 2021 | 1 | $4.09 | $4.09 | $4.09 |

| Q2 2021 | 1 | $5.71 | $5.71 | $5.71 |

| Q3 2021 | 1 | $9.20 | $9.20 | $9.20 |

| Q4 2021 | 1 | $8.38 | $8.38 | $8.38 |

| FY 2021 | 4 | $27.38 | $27.38 | $27.38 |

| Q1 2022 | 1 | $4.34 | $4.34 | $4.34 |

| Q2 2022 | 1 | $2.89 | $2.89 | $2.89 |

| Q3 2022 | 1 | $2.29 | $2.29 | $2.29 |

| Q4 2022 | 1 | $2.26 | $2.26 | $2.26 |

| FY 2022 | 4 | $11.78 | $11.78 | $11.78 |

2 tykkäystä

En nyt millään löydä tohon linkkiä miksi DAC ja DB ilmoitti luopuvansa osakkeista, mutta toi oli “tiedetty” jo pitkään. Pitää muistaa että kyseessä on syklinen lappu ja ilmeisesti istui sen verran portfolioon että lockupin jälkeen luovutaan. Kai tota voi verrata johonkin Sampoon joka on melko selkeästi sanonut jo pitkään Nordeasta luopumisesta.

Tosta syklisyydestä johtuen tämä tosiaan a. Näyttää liian hyvältä b. Mahdotonta arvioida -22 vuotta. En kyllä keksi miksi q3 ei olisi älytön ( ei riitä kompetenssi mitään tarkkoja lukuja arvioida ) kun noita rateja katsoo ja samalla holiday seasonia niin eiköhän toi boogie jatku pitkälle ensi vuoteen. Lehdistö ja analyytikot on kokoajan siirtänyt eteenpäin aikaa milloin tilanne satamissa helpottaa, eli vaikka usein se syklisten piikki ylös on melko lyhyt spoteissa niin tällä kertaa se todella näyttäisi että this time is different. Samaan aikaan jossain vaiheessa se huippu ohitetaan. Osinkojahan tossa maksellaan melkoisen reilusti vielä pitkään, mutta jos samalla tilanne ratejen puolesta on laskeva niin moniko haluaa holdata niiden läpi, pohtia lähdeverotusta Israeliin, jos “osinkodippiä” ei osteta. Toinen vaihtoehto on vielä pitkään huippu ratet ( Hapag lloyd tolla ilmoituksellaan ilmoitti että uskoo niiden nyt jäävän tähän tasolle tolla jäädytyksellään, mikä onkin toki aivan järjetön taso), muutama jäätävä kvartterirapsa ja huomattavasti tätä hintaa korkeampi osakehinta jolloin se osinkojen osto näillä tasoilla on edullista.

Olikohan se Morgani vai Goldman jonka tp oli jossain 2x$ ja ne oli ainakin yllätetty ihan housut kintuissa ton satamaongelman kanssa. Mintzmyeria seuraan tässä sen takia että se on seurannut lafkaa iposta lähtien ja ollut käytännössä kokoajan oikeassa lafkan suhteen. Mintzin tavoitehintahan oli se 70$, ja vaikka mies kevensi niin on net longina, ja samaten sanoi että odottaa että lockup myynneistä johtuen vain short term huippu voisi olla lähellä, enkä sen takia stressaa oman pidemmän osuuteni kanssa. Sinällään osakkeen nousu on ollut melkoista ylämäkeä mutta samalla pitää muistaa että tilanne konttibisneksessä etenkin tossa pasificissa on muuttunut kokoajan suotuisammaksi, varmasti ohi Mintzin joidenkin viikkojen takaisten ennustusten, että turha tosta lockupista on piruja maalailla seinille.

Itse olen yksinkertaistanut asian niin että seuraan satamatilannetta ja sitä kautta rateja, ja niinkauan kuin tilanne on näin suotuisa niin firma takoo rahaa ja on fundan puolesta hyvä omistus.

Edit. #zim #containrers

2 tykkäystä

Tää on uskomani perustarina DB:stä:

Spehn’s long-shot bet on the once-distressed Israeli shipping company has put the German lender on track for one of its biggest wins since its “Big Short” trades against U.S. subprime securities more than a decade ago. With the world’s 11th-largest container shipping carrier now riding the wave of record-high freight rates, Deutsche Bank’s potential windfall could climb to almost $1 billion.

Starting in 2016, the distressed-debt trader wagered under $100 million on bonds and bank loans of Zim that were trading at a heavy discount. He also bought equity in the company for a few million dollars amid depressed shipping rates. Those investments have now surged and could effectively hand Deutsche Bank a win that would be equal to about a quarter of its 2020 investment banking profit.

Deutsche Bank and Spehn declined to comment on the trade.

ZIM ei taatusti ole mikään DB:n salkun kivijalka pitemmän päälle. Eihän heillä mitään sellaista salkkua edes ole. Jos tuollainen konsernin investointipankkiirihaara multibägää megavoitot, niin uskoakseni laput lähtee kyllä laitaan ihan viimistä senttiä jopa laskematta. Riskienhallintaa tehdään hieman eri mentaliteetillä kun täällä läppärin äärellä kaljapäissään treidatessa ![]()

Ja voi olla hieman vaikea löytää ZIM- potille ostajia samaan malliin kuin Sampo tekee Nordean lapuille, miljardisiivuille keinottelijoita on vähän harvemmassa, kun segmentti ei sitä pitkän aikavälin luotettavaa kassavirtaa kuitenkaan tahkoa.

Danaos jos taas on suora kilpailija niin hittoako sitä lapuissa roikkumaankaan. 8 miljoonan lapun potilla ei kuitenkaan munista niin hirveästi vielä puristelemaankaan pääse, eikä näytä ZIMi heiltä edes paatteja liisailevan hirveämmin? Toisaalta luulisi että DAC jos joku osaisi treidata oman alansa lappua ja jos näkymä on pitkään herkullinen niin osaa possasta voisi vaikka holdata ja 8 miljoonaa lappua uppoaa kyllä hissukseen nykyvolaan vaivatta!

Kenon taas on Israelilainen 2,2 miljardin arvoinen holding- lafka, jolla on 1,8 miljardilla ZIMiä. Jahve yksin tietää mitä he meinaavat…

Tämä kaikki on pelkkää vastuutonta mutuilua.

2 tykkäystä

Sanoppa nyt kun rahaa tulee ovista ja ikkunoista että onko syytä miksi Zim ei vois itse ostella aika isoa kasaa lappuja? Pienentäisi tulevaa valtavaa osingonmaksuakin? Onko tässä ajattelussa joku virhe?

2 tykkäystä

Niin joo, ei sinulla taida virhettä olla. Minulla vain unohdus! Osin kaiketi alitajuisen tahallinen, koska en sitä toivo…

ZIM kyllä sanoi Q2 osarissa, että myös omien osto voisi olla kiinnostavaa!

Xavier Destriau - Chief Financial Officer

And we are looking at every single potential ways to allocate the capital between ourselves and the Company, the growth that we see and our shareholders and dividend, share buyback, everything is on the table.

4 tykkäystä

Se miten itse olen alkanut ymmärtämään näitä omien ostoja, niin ajoitus kannattaisi sitten ajoittaa siihen myyntiä seuraavaan kuoppaan? Nyt kun kurssi raketoinut, ei välttämättä paras hetki omien ostolle?

Myös kysyn onko Danaos todellakin kilpailija ZIM:lle? Eikös ZIM ole liner ja Danaos tonnage provider, eli ZIM enemmänkin Danaoksen asiakas?

2 tykkäystä

Joo kyllähän se sinänsä pitäisi näin olla ja kun lisää pengoin niin onhan se ZIM myös heiltä laivaa vuokrannut. Mutta otin laveaa tulkintaa, että jos DAC:kin ilmoittaa olevan ship operator niin osin samoilla apajilla ollaan. Silti olet oikeassa ja kilpailijaksi sanominen lienee tosiaan enimmäkseen väärin!

3 tykkäystä

#product, Scorpio Tankers.

Michael Burryn bull kirjoitus Scorppareista avaa asiasta kiinnostuneille vähän sitä, miksi osa täällä hautoo tätä välillä tuskaisen hitaasti nousevaa tankkerilappua. Tosin tämä on suoriutunut kurssin valossa tankkereista parhaiten, kun aikajänteenä käytetään paria vuotta. https://www.reddit.com/r/FluentInFinance/comments/pnmj0a/michael_burry_13f_breakdown_stng_an_undervalued/

11 tykkäystä

Näyttäs että melkein kaikki ammatikseen shippingiä analysoivat alkaa laittamaan pikkuhiljaa tankkeribetsejä sisään. Scorpparit, Teekay ja Internstional seaways tuntuu olevan ne suosituimmay laput. Mintzmyer liputtaa INSW:n puolesta hinnan takia vaikka botskit taitaa olla ikää nähneitä.

10 tykkäystä

#containers

Typhoon Chanthu is expected to hover near the mouth of China’s Yangtze River through Wednesday, temporarily shutting operations at major ports. In Texas, the heart of the U.S.’s energy and chemical industries, Tropical Storm Nicholas made landfall overnight, forcing terminals in Houston to curb cargo handling and restrict vessel traffic little more than two weeks after Hurricane Ida barreled into neighboring Louisiana.

Even temporary delays around two major trade gateways will ripple across a global shipping industry that’s running with little slack during one of the peak seasons for ocean freight.

China’s port congestion “will likely lead to more shipping delays and canceled sailings, which could in turn send shipping rates, especially for container freight, to new record highs yet again,” said James Teo, a transportation analyst with Bloomberg Intelligence in Singapore.

China’s port congestion “will likely lead to more shipping delays and canceled sailings, which could in turn send shipping rates, especially for container freight, to new record highs yet again,” said James Teo, a transportation analyst with Bloomberg Intelligence in Singapore.

Still, it’s not clear how much higher container rates can go even with capacity getting tighter. Two major carriers, France’s CMA CGM SA and Germany’s Hapag-Lloyd AG, said in recent days that they’re capping spot prices pushed to record highs by earlier disruptions. The other major liner companies haven’t publicly disclosed their pricing plans.

5 tykkäystä

#container Ja ATH paukkuu spotti rateissa vaikka useampi carrier jäädyttänyt hinnat…

EDIT: Q3, Q4 tulee ainakin olemaan ihan järkyttävän kovia tuloksia… tiedän että tällä hetkellä yritykset ostavat Q1 2022 ja Q2 2022 konttikapasiteettia ihan tajuttomilla hinnoilla turvatakseen H1 toimitukset…

6 tykkäystä