Siis onhan toi ihan jäätävää menoa Zimin kanssa, kun ev/ebit on tälle vuodelle 1 pinnassa. Lisäksi tulee nyt vuosiosinkoa IPO hinnasta 100% ![]() Eihän tuo meno loputtomiin kestä, mutta ainakin firmalla on kassa kunnossa tulevaisuutta ajatellen. Olisipa ostanut tuota heti helmikuussa ipon jälkeen.

Eihän tuo meno loputtomiin kestä, mutta ainakin firmalla on kassa kunnossa tulevaisuutta ajatellen. Olisipa ostanut tuota heti helmikuussa ipon jälkeen.

3 tykkäystä

“As an innovative digital leader of seaborn transportation and logistics services, we are well positioned for the future. Going forward, our unrelenting focus remains on further executing our global-niche strategy to achieve superior long-term profitability, while maintaining significant fleet flexibility, promoting our ESG values as we provide a best-in-class customer experience and taking advantage of compelling growth opportunities.”

Tuossa minusta hyvin kiteytetty ZIM:in strategia.

8 tykkäystä

#container

Varmasti monelle ihan perus kauraa, mutta hyvä tiivistys tämän hetken ongelmista. Itse olen sijoittanut GSL ja ZIM siinä toivossa, että ongelmat jatkuvat vielä koko ensi vuoden. Vaikea kyllä uskoa että miksei näin olisi - tälläkin hetkellä taitaa noin 100 alusta odottaa jenkkien suurissa satamissa että päästäisiin kontteja purkamaan. Joulusesonki käynnissä…

")

2 tykkäystä

ZIM juttua ja ruuhkista satamissa. How to make a billion when your ships are stuck at anchor - FreightWaves

1 tykkäys

Michael Burry näköjään luovuttanut Scorpio Tankersin suhteen ja myynyt koko position (600 000kpl) Q3:lla.

1 tykkäys

Käsitin että Burry myi yleisesti salkkunsa melko tyhjäksi? En nyt ihan satavarma kun pikasesti jonkun otsikon viime viikolla näin.

Asiasta toiseen, foorumilla aina varoitellaan katselemasta tavoitehintoja enkä voisi olla enempää samaa mieltä. Erityisen hölmöä se on bumtsibumeissa ja syklisissä kuten shipping. Joten tässä on tuoreet Zimin ennusteet:

Minzmyer fair value 80$

Randy Giveans ‘Jeffries’ 80$ buy

Clarkson 90$ buy

Sanoinko jo ettei noita kannata sitten tuijotella? Mitä noista sitten voi poimia on se että jos kaikki menee päin h**vettiä niin ainakin olette hyvässä seurassa väärässä. Joku call/put tekninen mestari voisi kertoa onko noissa huhuissa mitään pohjaa että kurssia yritetään pitää perjantaihin asti aisoissa kun en tuosta puolesta mitään tiedä.

7 tykkäystä

Eikö öljyn pitäisi alkaa liikkumaan vähitellen tankkereilla,kun hätävarastot otetaan käyttöön ja ne hupenee aika pian?

2 tykkäystä

Joo Kiina ainakin tyhjentänyt varastoja ja käsittääkseni Jenkkien mahdollinen spr draw olisi mallia laina. Kyseessä kuitenkin ns hätävarasto erilaisiin poikkeustilanteisiin eikä keino taistella nousevaa öljynhintaa vastaan, eli kyllähän noi jollain järkevällä aikataululla täytettäisiinkin.

Mitä nyt kuitenkin itse seuraisin on melko bear uutiset Itävallasta, Saksasta yms Euroopasta mahdollisten reilujen liikkumisrajoitusten kanssa. Deltahan hyvän boogien kesälläkin katkaisi.

4 tykkäystä

Pohdintaa öljyn hinnasta.

1 tykkäys

Olen hieman viikonloppu fiiliksellä joten viesti on pitkä kuin nälkävuosi enkä suosittele kenellekkään lukemaan ellei öljy bisnes ole aivan vieras. Eli oma kaksi senttiseni ja liuta syitä mikä öljyä esimerkiksi ajaa suuntaan tai toiseen.

Peraatteessahan öljyn hinta voi vaikuttaa jonkun verran tai ei juuri ollenkaan tankkereihin riippuu vähän nouseeko öljyn hinta lisääntyneestä kysynnästä vai tiukasta tarjonnasta vaikkei kysyntä palautuisi. Kysyntä on kyllä ihan hyvällä tasolla poislukien lentopetroli. Tässä tuleekin sitten se että tankkereilla on myös oma supply/demand ratio mihin vaikuttaa sitten öljyn menekistä riippuen laivojen määrä. Jaa tämä taas riippuu paljon scräppingistä koska uusia laivoja ei ole tänä vuonna enää saanut juurikaan tilattua kovin häävillä toimitusajalla.

Mutta puhtaasti öljystä puhuttaessa mun kaks senttinen on että bull casea perustelee lisääntyvä öljyn kulutus, inventaarioiden vähyys ja niistä tehdyt vedokset, kausivaihtelun heikon jakson ohittaminen (ns shoulder season kesän matkustelujen ja kylmän talven välillä), yleisesti post korona, tiukka yhteiskuri tuottajilla ja tätä kautta aiempien kausien syklejä tiukempi supply/demand ratio mistä on jopa ihan merkkejä että voisi sanoa että this time it’s different. Toki tähän vielä länsimaiden haluttomuus investoida ja antaa esim porauslupia jonnekkin Jenkkien offshore porauksille. Jotta tässäkin olisi enemmän mietittävää niin toki tankkerien osalta se on olennaista kuskataanko öljyä paikasta a paikkaan b vai tulisiko vaikka Jenkkeihin putkellä öljyä Kanadasta. Mitä ei tosin tule koska Biden on näitä putkiproggiksia periaatteesta vastustanut. Niin ja Trudeau ajaa myös päästötöntä Kanadaa.

Bear casea taas puoltaa etenkin tän päiväisen osalta Itävallan kautta korona lockdownien leviäminen esim Saksaan, lentoliikenteen pidempään venyvä palautuminen, Jenkkien keskustelut Iranin kanssa, ehkä osittain spr release mihin en toki itse usko ja sitten toki yleinen syklisyys ja kun energia varmasti on monelle hedgeä inflaatiota vastaan, niinkuin mielestäni kuuluukin olla, niin esim korkojen liikkeet tai yleinen epävarmuus saattaa saada täälläkin instikoita myyntilinjalle. Niitä instikoita joilla edes on ns lupa sijoittaa fossiilisiin. Toki myös öljyn rooli politikoinnissa voi ajaa isoja sijoittajia pois öljyn tuottaja lafkoihin sijoittamisesta. Jaa ajatuksen virtana vielä vaikka mahdollinen demand destruction kun esim Kaliforniassa oli bensa viikko sitten ath hinnoissa ( joskaan en usko että alle 100$ crude mitään kysyntää tuhoaa. ) Ja vaikka sanoin että tuottajat ovat yhtenäisiä etc tiukasta kurista niin kyllähän jenkkien rig count on toki jatkuvasti kasvanut pohjista.

Tämä ei ehkä kuulu tankkeriketjuun niin olennaisesti paitsi sen lentopetrolin ja lockdownien osalta mutta jos joku perusteluni vaikuttaa oudolta/vieraalta ni nakatkaa vaikka yksityisviestillä.

23 tykkäystä

GSL:n kanssa voi ainakin nukkua yönsä hyvin vaikka ratet romahtaisi tänään 50%, koska valtaosalla laivoista on jo sopimus 2025 saakka näillä hinnoilla. Eli 2022-2025 rahaa tulee ovista ja ikkunoista ja ens vuonna pitäis osingonkin nousta (ja ehkä omien os ostot).

3 tykkäystä

#Container #GSL

Juu ja osinko nousee ja laivojen chartauksia sovittu pidemmälle ajalle:

Global Ship Lease Announces New Multi-Year Charters and Increases Quarterly Dividend | Global Ship Lease

Tätä kelpaa kyllä pidellä joitakin vuosia.

4 tykkäystä

Uudet sopimukset jo 2027 saakka!

2 tykkäystä

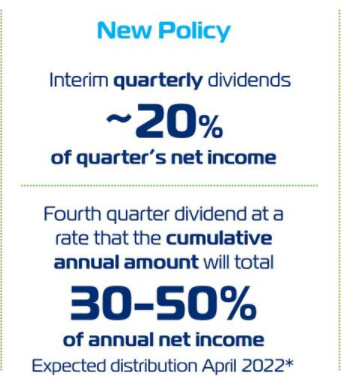

Jos ZIM:n joulukuussa maksettava $2.50 per osake Q3-osinko tuntuu korkealta, niin kuinka suureksi porukka arvioi ensi vuoden huhtikuussa maksettavan Q4-osingon?

Oma laskelmani: ZIM:n osinkopolitiikan mukaan “vuosiosinko tulee olemaan 30% - 50% nettotuloksesta”. Arvioin ZIM:n Q4:lle n. 1.5 miljardin nettotuloksen eli yhteensä koko vuoden 2021 nettotulos n. $4.4 miljardia. Tästä 30% - 50% olisi $1.3 - $2.2 miljardia eli $11.3 - $18.8 per osake. Tähän mennessä ovat julistaneet tälle vuodelle osinkoja $4.50 ($2 + $2.50) per osake.

Odotan ZIM:n maksavan Q4-osinkoa n. $6.8 - $14.3 per osake. ![]()

![]()

![]()

Varmaan todennäköisemmin tuohon alempaan laitaan, mutta aika mukava yield alkaa olla siitä huolimatta.

4 tykkäystä

Eikö ne ilmottanut kvartteriosingoista? Q4 joskus helmikuussa ja huhtikuussa Q1?

Edit. @sopuli2 olet varmasti oikeassa.

Kvartteriosinko Q1-Q3 on 20% nettotuloksesta ja Q4-osinkona maksetaan ylijäämä s.e. koko vuoden yhteisosinko on 30% - 50% koko vuoden nettotuloksesta. Näin tämän itse ymmärsin. Ja oletan, että Q4-osinko julistetaan joskus helmikuussa, mutta maksetaan vasta joskus huhtikuun alun tienoilla.

Outo osinkomalli, mutta saattaa selittyä sillä, että johdon optiot ovat vissiin merkattavissa vasta ensi vuonna ja niiden merkintähinta (jota osingoilla korjataan alaspäin) ei voi lain mukaan mennä negatiivisen puolelle, mitä ne ilmeisesti menisivät, jos tältä vuodelta tulisi liian nopeasti osingot maksuun. Ei faktaa, vaan spekulaatiota - huomasin, että tällainen optiolunastus johdolle näyttäisi olevan ensi vuonna luvassa.

6 tykkäystä

Minä olen antanut itseni ymmärtää, että se spesiaalina jaettu 2 taalaa syyskuussa tuli 2020 vuoden tuloksesta, eikä siten vaikuttaisi tämän vuoden tuloksen osingonjakoon. Eli n. 9$ olisi mun alaraja Q4:lle.

Kelmuillansa ennakoivat sitä huhtikuuta. Q1/22 osinko sitten varmaan heti perään Toukokuussa?

Olen katsellut GSL:ä (ja DAC:a) konttilaivapuolelta, mutta päätynyt itse arvoketjussa eri kohtaan ZIM:in myötä - konttien kuljettaja laivavuokraajien sijaan. GSL ja DAC ovat melkoisia kassavirtakoneita tuleville vuosille ja pitkien soppareiden myötä rahavirta on paremmin taattu kuin esim ZIM:llä, mutta päätyykö GSL:n ja DAC:n rahavirta osakkeenomistajille vai törsätäänkö rahat sektorin synkkiä perinteitä kunnioittaen uusiin aluksiin odottamaan matalasykliä?

GSL:llä on käytännössä 65 aluksesta 3 keskisuurta (Jamaica, Sambhar, America) ja yksi pienempi (Marie Delmas) alus vapautumassa ensi vuonna ja koko muu 2022-kapasitetti käsittääkseni varattu. Nyt kun nuo kaksi isompaakin (UASC Al Khor ja Maira XL) sopparia julkistettiin, niin excelini mukaan GSL näyttäisi tahkoavan yht. about $1,75 miljoonan päivävuokraa aluksistaan siinä vaiheessa, kun kaikki uusiutuneet sopparit tulevat voimaan (Q3/22). 95% käyttöastearviolla reilut $600 miljoonaa liikevaihtoa vuodelle 2023, hieman vähemmän vielä ensi vuonna 2022. Ilman yllätyksiä tulosta syntynee ensi vuonna jotain $250 miljoonaa ja v. 2023 jo päälle $300 miljoonaa. Rahavirta on tätäkin korkeampi, koska luvut sisältävät poistot. DAC on halpuudessaan mielestäni about samalla viivalla GSL:n kanssa - molemmat ovat huikeita kassavirtakoneita tulevina vuosina, mutta…

… Vaikka rahavirta on jo nyt vuolas, niin tästä huolimatta GSL ei aio ilmeisesti korottaa Q4-osinkoaan tälle vuodelle, vaan tekee korotukset vasta Q1/22-osinkoon (jonka maksu lienee kesäkuun 2022 alkupuolella). 50% korotus tasolle $0.375 per osake saattaa kuulostaa kovalta, mutta maksettu osinkosumma on korotuksen jälkeenkin vuositasolla vain n. $54 miljoonaa, joka on suhteessa vapaaseen kassavirtaan mielestäni varsin vähän. DAC:ssa samankaltainen ongelma. Varmaan tehnevät lisää korotuksia ensi vuonna molemmat osinkoonsa, mutta itse ratsastan mielummin kortilla, joka selkeästi lupaa tietyn prosenttiosuuden tuloksestaan - arvostan avoimuutta ja ennustettavuutta.

Ne tosin, jotka DAC:a shorttaavat (shorttikanta tällä hetkellä 16.3% floatista), ovat kyllä rohkeita ja tekisi mieli ihan teknisistä syistä ottaa siinä pieni spekulatiivinen long-positio suuren shorttimäärän vuoksi…

6 tykkäystä

Oletko lukenut mitään arvioita paljonko Danaoksella on vielä Zimiä jäljellä? Ilmoittivat että hinta on liian alhainen jatkamaan myyntejä(vaikka itse myivät ihan pohjiin aiemmin osan🙄). Sinällään noi shortit jo pelkästään Zim omistusten takia (joka myös reilusti shortattu) ottaa melkoisen riskin. Mutta toi on niin heiluva ala, varsinkin kun rateista saa nättejä otsikoita jossei katso miltä tasolta seasonal peak ohitettiin että monella putisee tuntit jokaisesta notkahduksesta.

Reilut 7 miljoonaa ZIM:n osaketta niillä muistaakseni oli jäljellä lokakuun myyntien jälkeen.

1 tykkäys