Evergreenin työntekijöillekin tippuu siivu ennätyksellisistä tuloksista.

Vuosittain jakavat bonareita mutta nyt ennätykselliset pinkat jaossa.

#containers

Evergreenin työntekijöillekin tippuu siivu ennätyksellisistä tuloksista.

Vuosittain jakavat bonareita mutta nyt ennätykselliset pinkat jaossa.

#containers

Onko keltään muulta zimminottanu tililtä takasin maksetut osingot? Joulukuun lopussa tuli tilille mutta tänään sama summa lähteny… outoo sekoilua zimmiltä

Ei multa ainakaan oo hävinny mihinkään… Koskahan saadaan näkymä vuoden lopun ZIM instikka-omistuksiin. Olen kärkkynyt toiveikkaana Nassen sivuilta josko Deutchen omistus olisi muuttunut…

Vähän ekstrakontenttia kaupan päälle fundanäkymistä, ei kyllä mitään kovinkaan tajunnanräjäyttävää sisältöä

Tuskin on Zimmin syytä, eli kannattaa ottaa omaan välittäjään yhteyttä ja kysellä missä mättää. Esim. NN puolellahan tuollaisia ulkomaan osinkojen sekoiluja on vähän väliä.

Minulla Zim:t Nordean arvo-osuustilillä ja kävi juuri kuten kerroit.

Ohessa chat-palvelusta saatu viesti kysymykseen:

Osinko on maksettu virheellisesti väärän suuruisena. Korjaukset on kuitenkin tehty ja tänään ptäisi ihan pian tulla uusi korjattu summa tilille.

Okei, hyvä tietää. Sokeesti sitä aina luottaa et maksetaan heti oikein… pitänee alkaa olee tarkempi, onneks korjaavat itse tuon tällä kertaa

Juu itse tosiaan otin yhteyttä Nordeaan tuosta osingon väärinmaksamisesta muutama päivä takaperin. Hyvä tietää että asia on hoidossa

Tässä hieman yleislätinää Mintzmayerilta Containereista, drybulkista ja tankkereistakin. Ei paljoa uutta skeneä seuraaville.

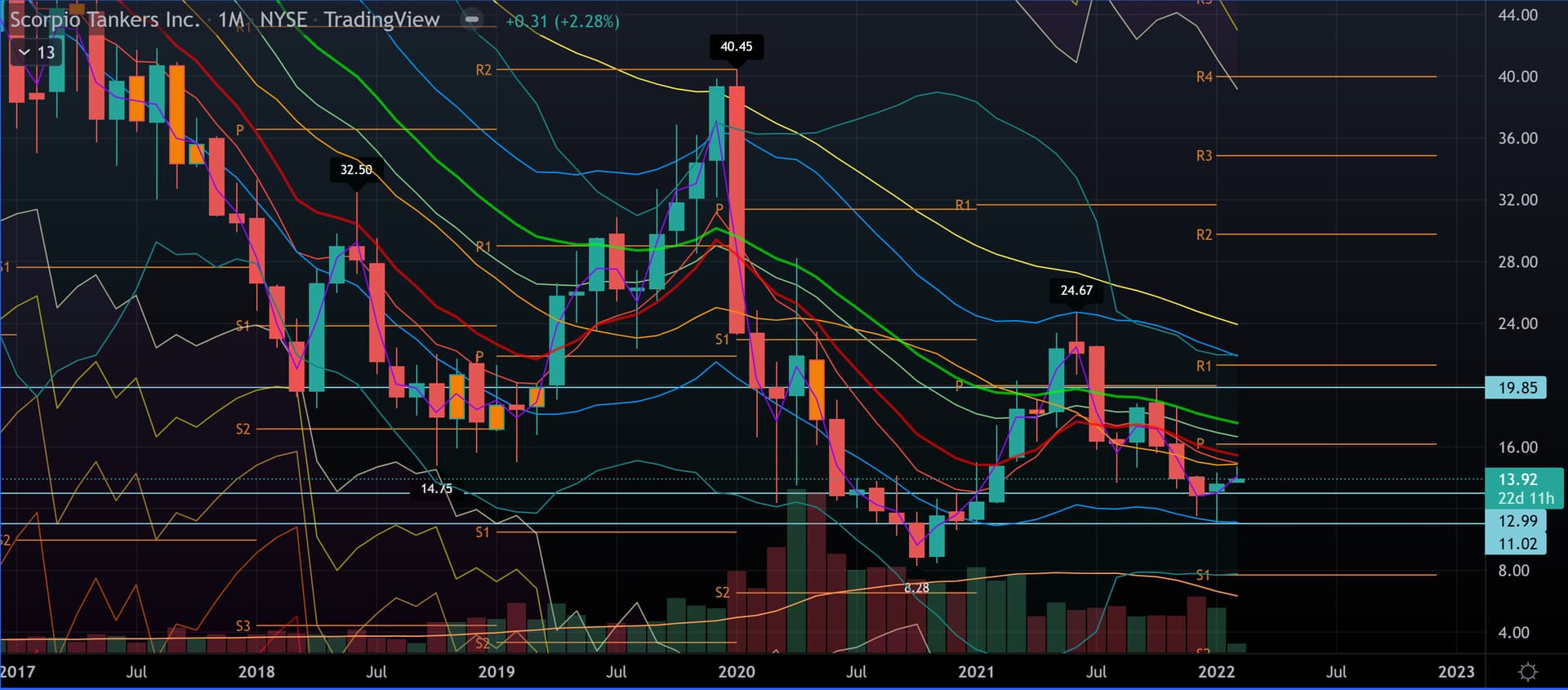

Tankkeripuolelta Mintz bulleroi INSW:tä, joka oli minulle hieman yllätys. Mutta ehkä fiksummat on taas kerran tosiaan fiksumpia ja kirjoittelen nyt sitten hieman INSW:stä tiivistystä, koska itseäkin alkoi ihan kiinnostamaan ja ehkä muillakin on näkemyksiä?

INSW:hän osteli Diamond S:n taannoin ja sen jälkeen ovat pistäneet vanhaa paattia teuraalle ja fleetin ikä onkin tippunut selvästi houkuttelevammaksi, 8,6 vuotta. Joskin jäljellä on “enää” 85 laivaa crude sekä product-puolelta (liki puolet MR-paatteja). Tämä tieto löytyy 3 viikkoa vanhasta yleispresiksestään.

Sitten korkeiden teräksen hintojen ansiosta tehty scrapping on tukenut tasettakin tavanomaista paremmin, eikä se tase mitenkään hirveän huono muuhun segmenttiin verrattuna kyllä ole, oikeastaan ihan päinvastoin. Lisäksi kesällä olisi Mintzin mukaan lähi-idän FSO JV:n velat maksettu ja osuuden myynti tai uudelleenrahoitus tukee myös merkittävästi likviditeettiä. Niistä FSO:ista on jo soppari 2032 asti asiakkaalle, joten ihan myytävää/helposti rahoitettavaa liiketoimintaa siinä mielessä eikä kyse ole mistään nappikaupasta. Tästä hieman osviittaa, vuosiraportti 2020:

We received cash distributions totaling $54.2 million from the FSO Joint Venture during the three-years ended December 31, 2020,

SA uutinen sopparin pidennyksestä 4.11.2020

- International Seaways expects the contract extensions will generate at least $645M in contract revenues for the joint ventures from the extension dates in 2022

Johtoa ei nyt kuitenkaan kukaan varsinaisesti kehumaan ole lähtenyt, mutta ainakin jossain määrin sijoittajaystävällisiä heidän pitäisi olla kyseessä, ostelevat nytkin omia osakkeitaan ihan kohtuullisella kädellä. Sitten on tietty se aspekti, että INSW on myös made in USA, eli uskoakseni kaikissa mahdollisissa hypeskenaarioissa volttilähdössä, ja laukalle lähtö on melkeinpä odotusarvo…

Onkos muut tutustuneet INSW:hen?

Pikainen tutustuminen tänään, Seeking Alphasta löytyi tuore bullish artikkeli myös:

https://seekingalpha.com/article/4477610-international-seaways-significant-upside-potential-once-markets-turn-around

INSW on varmasti hyvä vaihtoehto sitten kun tankkerimarkkina lähtee kunnolla liikkeelle, toisaalta vaikea arvioida miksi INSW tai joku muukaan isoista tankkeriyhtiöistä yliperformoisi huomattavasti verrokkeihinsa nähden. Kaikkein velkaisimmat yhtiöt saattavat toki nousta suhteessa enemmän kuin paremmalla taseella varustetut mutta niissä on aina riskinä se että omistus ehtii dilutoitua huomattavasti ennen kuin sykli kääntyy.

Omassa skenaariossa näkisin että sitten kun markkina kääntyy suotuisaksi niin koko sektori tulee nousemaan, yhtiökohtaista riskiä pienentääkseni olen poiminut muutaman omasta mielestä laadukkaimmista yhtiöistä (tällä hetkellä kolme) omaan tankkerisalkkuun. Jos ei tankkeripossa olisi jo niin suuri niin miksei INSW sinne mahtuisi, pidetään seurannassa.

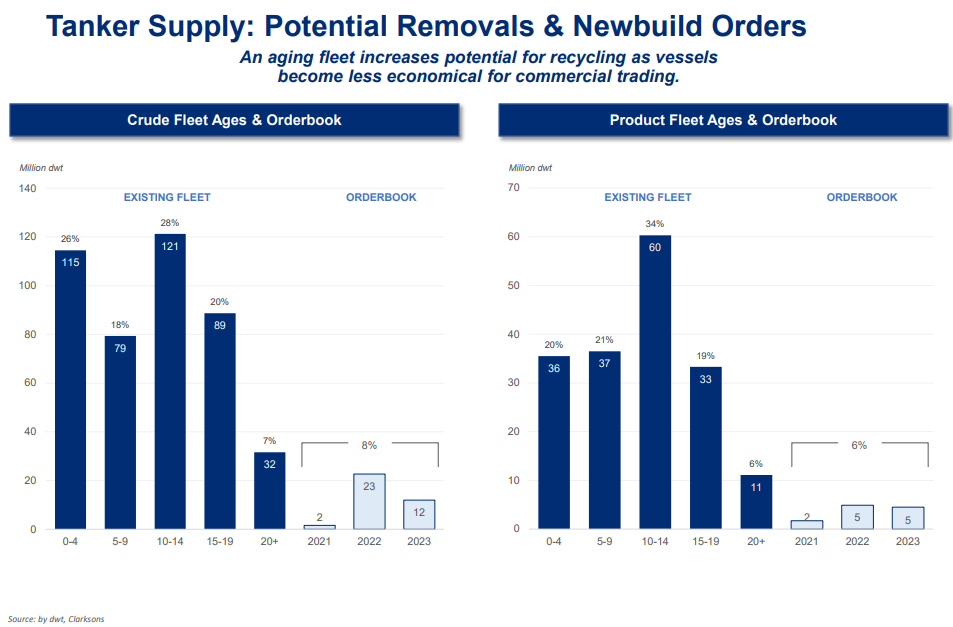

Btw tuosta INSW:n presentaatiosta bongasin alla olevan kuvaajan, äärimmäisen bullish etenkin product -markkinan kannalta. Kun muistetaan että yli 15 vuotiaat product-tankkerit ovat jo käyttöikänsä ehtoopuolella ja niillä operointi on huomattavasti kalliimpaa uusiin aluksiin nähden (nykyisillä taksoilla kannattamatonta) niin 25% fleetistä on näitä käytännössä romutusta odottelevia paatteja vs. 6% tilauskanta seuraaville parille vuodelle:

Oil Tanker Update - Interview with Calvin Froedge Saturday, January 8 at 9:15 am EST. Don't miss it. Calvin knows his tankers. @calvinfroedge #tankers https://t.co/owI9DA6ZDD pic.twitter.com/6zWhbxHrOQ

— Mariusz Skonieczny (@ClassicValueInv) January 7, 2022

Tänks!

Joo kyllähän sitä oletuksena on, että mahdollinen myötätuuli työntää kaikkia lafkoja aikanaan. Voi olla että siinä tapauksessa yhtiöpoimintaan käytetty aika on hukkaa eikä eroja firmojen välisissä tuotoissa hirveästi ole.

Mutta katselin kuitenkin tänään vielä lisää INSW:tä, fleettiä etenkin kun hyppäsi silmään se MR:ien iso osuus kokonaisuudesta. Fleetissä on kyllä vaikkapa toiseen kiinostavaan hybridiin, eli Frontlineen verrattuna sellainen ero, että siinä missä FRO fleetissä on clean-puolella LR2/Afrmaxia, niin INSW:llä on niitä MR:iä. Mutta sitten olikin myös niin, että INSW clean fleetistä 26/41 laivaa on rakennettu 2008 tai aiemmin. Ei mikään vahva merkki! Jos härkämarkkina on vaikkapa 2023 eteenpäin, niin INSW:ltä alkaa kyllä putoamaan laivaa pelistä kovalla tahdilla.

Dirtyjen puolella FRO fleetti taas on selvästi isompi, etenkin DWT:ssä mitattuna.

Tiedä sitten onko nämä selittäviä tekijöitä INSW:n tasepohjaiselle alennukselle suhteessa vaikkapa FRO:hon (P/B 0,63 vs 0,94). Kävisi kyllä järkeen!

Nyt kun ei riitä osaaminen arvioimaan tulevaa markkinaa MR vs LR2 niin täytynee itsekin vielä pohdiskella lisää. Oma plaani on napata STNG:n kamuiksi vielä dirty- puolta salkkuun (tähtäin kohdistettu DHT:hen) ja sitten ehkä vielä joku hybridi (luultavimmin FRO tai INSW).

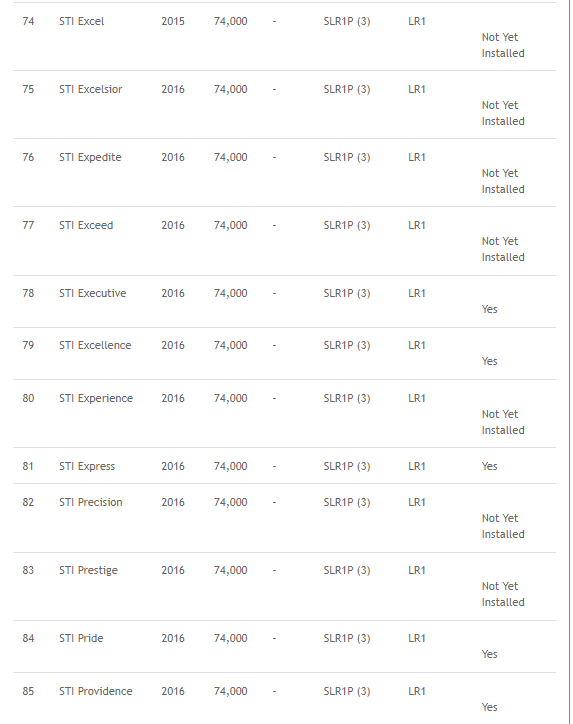

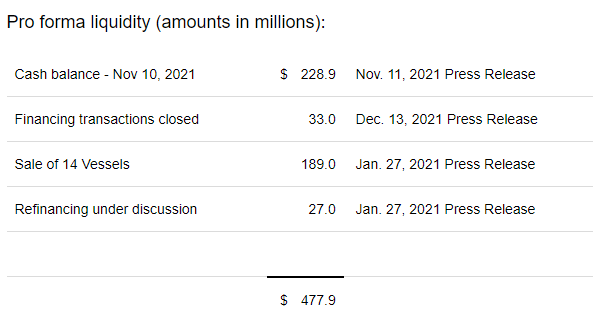

STNG myymässä 12 kpl LR1:stä Hafnialle. Koko kaupan arvoksi arvioidaan 420 miljoonaa. Kunhan saavat maaliin, niin ei ole taas pikkurahasta puutetta eli pelätty anti tullaan varmasti välttämään ainakin toistaiseksi.

Tuossa taitaisikin sitten siirtyä koko STNG:n LR1 fleetti Hafnialle, rakennettu 2015-2016. Puolistrateginen liike siis ja täytyy omistajana toivoa että myös laivoihin liittyvät velat siirtyvät ja käteistä päälle

Pre market näyttäisi tykkäävän kaupasta. Market cap 780 milj ja rapia 400 miljoonaa 12 laivan myynnistä. LR 1 menee MR:n ja LR2 väliin. Myynnille ei varmaan ole mitään muuta syytä kun rahoituksen tarve. Supersyklin aloitus on koronan pitkittyessä venynyt ja rahat alkaa olla loppu. Itsellä vähän kaksijakoiset fiilikset: hyvä että kassaan saadaan näinkin helposti täytettä, mutta tämähän on tietysti pois tulevasta myynnistä, sitten kun sykli todella alkaa.

Aika kovan hinnan saavat jos tosiaan tuo 420M$ pitää paikkansa, lyhyellä matikalla tekisi 35M$/laiva. Toisaalta tässä markkinassa niitä tankkereita ei kasva puissa, uusien toimitusaika olisi vuosia ja Hafnia ilmeisemminkin hakee kasvua hinnalla millä hyvänsä. Kertoo myös jotain Scorpion osakkeen arvostustasosta jos alle 10% laivoista myydään ja kauppasumma vastaisi yli 50% yhtiön markkina-arvosta ![]()

Scorppareiden nettisivujen mukaan 7/12 noista LR1 aluksista ei ole scrubberilla varustettuja eli joutuisivat näiden kanssa operoimaan kalliimmalla polttoaineella tai vastaavasti investoimaan scrubbereihin. Mielestäni ihan hyvä diili näin osakkeenomistajan kannalta, tase vahvistuu ja jäähän sinne vielä ~120 laivaa tuomaan sitä kassavirtaa ( sitten kun se joskus kääntyy positiiviseksi…).

Kannattaa huomata että monessa noista LR1:stä on joku rahoitusdiili päällä eli nettona STNG ei tietenkään saa tuota 420M mutta oletettavasti silti hyvä diili.

Aika hyvin valunut alas, melkein 10% päivän huipuista. Katsotaan mitä tapahtuu kun detailit tulevat ulos.

14 alusta kaikkiaan myytin, 12 LR1:tä kuten aiemmin ennakoitiin sekä lisäksi vielä kaksi MR tyypin alusta.

Koko kauppa on arvoltaan noin 470M$ jonka nettovaikutus yhtiön likviditeettiin on 189 M$, lisäksi keskustelevat neljän aluksen uudelleenrahoitusjärjestelyistä joka toisi vielä 27M$ lisää pelivaraa.

Pahimmat huolet sen suhteen että joutuisivat dilutoimaan osakkeenomistajia voinee tämän jälkeen unohtaa hetkeksi, markkina näyttää kiittävän reilun 5% kurssinousulla.

#drybulk

2020 Bulkersilta kuulunut joulu-tammikuussa mielenkiintoisia uutisia:

On December 30, 2021, Mr. Jens Martin Jensen resigned as a Director of the Company effective December 30, 2021. The Board would like to thank Mr. Jensen for his very valuable contributions to the Company, having served as a Director since the Company’s inception.

On December 30, 2021, the Company appointed Mr. Magnus Halvorsen as a Director and Chairman of the Board. Following the appointment as a Director and Chairman of the Board, Mr. Halvorsen has resigned as CEO of 2020 Bulkers Management AS, effective as of February 1, 2022.

On December 30, 2021, the Company appointed Herman Billung as CEO of 2020 Bulkers Management AS, effective as of February 1, 2022. Mr. Billung will also be appointed functioning CEO of Himalaya Shipping Ltd., under the management agreement between 2020 Bulkers Management AS and Himalaya Shipping Ltd.

Eli: toimitusjohtajasta hallituksen pj. Tilalle toimitusjohtaja, joka toimii jo Himalaya Shippingin toimarina. Äkkiseltään kuulostaa aika villiltä. MUTTA:

Tavallaan tämä on kyllä ymmärrettävää kun tutkailee vähän yhtiöitä ja henkilöä, joka nousee toimitusjohtajaksi. Uusi tj on erittäin kokenut, isompiakin yhtiöitä vetänyt (mm. Gogl ex-toimari) henkilö. 2020 Bulkers & Himalaya Shipping taas ovat dry bulk alan pientoimijoita. Himalaya shipping lisäksi lähinnä vielä odottelee että saa aikanaan 2023 puolella laivat, jotta voi käynnistää varsinaisen toiminnan. Jotenkin jää miettimään, miten tämä tarina aikanaan jatkuu kun Himalaya on saanut laivansa. Tuskin kahdella erillisellä pörssiyhtiöllä voi tuolloin olla sama toimitusjohtaja… Vai onko tämä taas näitä “only in shipping” -tapauksia, joille pyöritellään kaikilla muilla aloilla silmiä.

#PCTC #Deepsea Roro - Autojen kuljetusta merellä

Ollut hivenen muita kiireitä enkä ole ehtinyt tänne paljoa kirjoitella. Yritän nyt kuitenkin tehdä pientä tulkintaa WAWI viime vuoden tuloksesta (eilen oli call) ja näkymistä eteenpäin.

Tämä on mielenkintoinen niche markkina, jossa melko pieni määrä pelureita ja hyvin spesialisoitunut kalusto. Lisäksi isoimmat pelurit (kuten WAWI) tarjoavat laajempaa logistiikka palvelua asiakkailleen kuin pelkkä merikuljetus osuus. Eli ei ihan helppo markkina ulkopuolisille tulla sisään. Toisaalta markkina vahvasti sidoksissa uusien autojen myyntiin. Materiaali löytyy Reports & presentations - Webcasts and downloads - Wallenius Wilhelmsen

Muutamia nostoja tuosta materiaalista:

Vahva myynnin ja kassavirran kehitys - kassassa on nyt 710MUSD cash

Toki velkaakin löytyy (3.4Mrd USD), mutta ND/adj. EBITDA laskee kun kassavirta kehittyy positiivisesti (nyt 4).

2020 huhtikuun jälkeen kalustoa oli layupissa, mutta nyt kaikki kalusto käytössä ja hyvin korkealla käyttöasteella (96%) - näkymät vuosille 22 ja 23 näyttävät vahvaa kasvua ja siten kassavirran pitäisi kehittyä jatkossakin positiivisesti (uutta tonnistoa tulossa hyvin vähän lähivuosina ja >3v toimitusajat uudelle tonnistolle).

ja High&Heavy (H&H - eli työkoneita yms. isoja pyörillä kulkevia lasteja)

Hyvä myös huomata että näillä aluksilla pystyy myös kuljettamaan kontteja (lauttavaunun päällä) ja olen ymmärtänyt näin tapahtuneen myös jossain määrin. Toki voluumit jäävät helposti sen verran pieniksi ettei ole kovinkaan kannattavaa kokonaisuden kannalta, jos pyörillä kulkevaa voluumia on tarjolla riittävästi.

Myös kilpailija Höegh autoliners listautui ja voi olla myös mielenkiintoinen seurattava tällä segmentillä. Tosin Oslossa nämä tuppaavaat olemaan aika tiukasti hinnoiteltuja. Eli ei missään nimessä sijoitussuositus jne. mutta pidemmällä aikavälillä hyvin mielenkiintoisia yhtiötä seurattavaksi ja tarjoavat heilahtelunsa ansiosta myös hyviä ostopaikkoja aina silloin tällöin.

Tunnuslukuja (investing.com):

P/E=20.89

P/B=1.1

P/EBITDA=5.79

P/S=0.72

Riskejäkin toki on polttoaineen hinnoista aina geopoliittisiin jännitteisiin. Oma kevyt tulkinta tässä vaiheessa on kysyntä>tarjonta, joten polttoaineen hinnan muutokset saadaan kyllä siirrettyä asiakkaille. Enemmänkin itse näen tarpeelliseksi tarkkailla yleistä talouden kehitystä ja etenkin uusien sähköauto valmistajien menestystä markkinoilla (WAWI nosti esimerkiksi esityksessään Nion ja kuinka nämä voivat olla heille erittäin hyviä jatkossa).