Joakim Hannisdahl antaa aika murskaavia tavoitehintoja öljytankkereille:

4 tykkäystä

En voi kieltää, etteikö ole käynyt mielessä myydä esim. koko Plug positiota ja työntää rahoja tankkereihin, ihan puhtaasti osinkomielessä.

Vaan mistäs sitä tietää kuinka kauan tuota herkkua noin isolla kädellä jaetaan, joten taidan pysyä näissä turvallisissa… vety, biotekniikka, kiinalaiset sähköautot, mitä näitä nyt on ![]()

Vaan kun on mahdollista, että parin vuoden sisään sijoituspottia on siirrettävä sellaisiin kohteisiin jotka maksavat jotain ulos puhtaan kasvun sijaan, niin nyt voisi olla kustannustehokas aika ostaa osinkotykkejä ![]()

6 tykkäystä

Onnen päivät, kun scorpio tankers plussalle päässyt! Golar lng komeasti myös!

7 tykkäystä

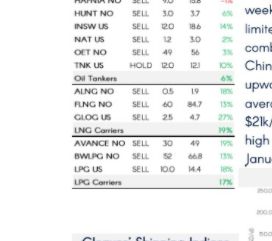

Avancelle korkeampaa targettia… 36% nousuvaraa eilisestä päätöksestä.

2 tykkäystä

Täytyy harkita ton Avance position uudelleen avaamista. Tankkereiden kohdalla tarvitaan nyt vaan hetki malttia lisää, kun tillanne ei covid muunnosten ja rokotusongelmien takia normalisoidukaan ihan niin nopeasti kun toivottiin. Spottihinnat pysyy vielä hetken pohjamudissa.

1 tykkäys

lng kuljetuksissa näytti olevan ennätys rateja, tosin ei golarin reitillä.

Onkohan yhtään sektoria jossa niin alhaiset P/E kuin dirty tankers…versus kaikki pörssin toimialat?

Ja tämä on se normaalitila.

Gazprom… ehkä muitakin idän ihmeitä ![]()

Lokakuussa shortattuna 16% floatista, nyt tammikuun luku 11,85%

6 tykkäystä

Mites, liittyykö öljyn hinnan elpyminen mitenkään näihin tankkereihin vai onko ne vaan ratet mitkä määrää suunnan?

Vähän kimurantti kysymys. Riippuu paljolti siitä, mikä ajuri nostaa öljyn hintaa; kasvanut kysyntä, vaiko joku muu. Öljyn hinnalla spekuloidaan paljon ja ajuri ei välttämättä ole kysynnän kasvu. Öljytuotteiden kysynnän kasvu toki nostaa tankkereiden spot hintoja ja sitä kautta osakkeiden. Muusta syystä johtuva öljyn hinnan nousu käytännössä laskee tankkeriosakkeiden arvostusta.

2 tykkäystä

Scorppareiden tirikka tykkää pelata optiolla

Robert Bugbee, has purchased call options on an aggregate of 300,000 common shares (or 3,000 call option contracts) of the Company for total consideration of $750,000. The option contracts have a strike price of $12.00 and an expiration of July 2021.

7 tykkäystä

Näiltä kurssitasoilta alaspäin oma positio tekee turskaa. Mutta lisäystä tässä kovasti pohtinut itsekkin.

Positiivisia ajureita tuntuisi olevan ainakin:

- Panama kai edelleen enempi tai vähempi tukossa

- Ratet huitelee edelleen yli 110$/t ja TCE $105k/d (Onko arvon foorumilaisilla antaa vinkkiä mistä voisi arvioida toteutuneita myyntejä yhtiöittäin? Raportoidaanko vain osavuosikatsauksissa? Ratet sinällään ei paljon lämmitä, jos kapasiteettia ei saada niillä hinnoilla myytyä)

- Norjalainen investointipankki Arctic Securities nosti vast’ ikään TP 64 NOK. Arvioivat ensivuodelle keskimääräistä ratea 50k/d. Jostain muistan lukeeneni että Avance break even menisi jossain ~25k. 13 aluksella tämä tekisi erittäin karkeasti yksinkertaistaen n.325k tulosta/d

- BW LPG osti vasta ~9% siivun. Joku rändöm Norski tiesi twitterissä kertoa, että tällaisilla pikkusiivuilla alkoi heidän ostoyritykset myös Aurorasta ja Dorianista, joten yrityskaupan mahdollisuus on myös olemassa.

- Jenkkien LPG vientikäppyrät taas nousussa, vaikka vähän kyykkäsivätkin vuoden lopun huipuista Weekly U.S. Exports of Propane and Propylene (Thousand Barrels per Day)

- Kysyntääkin tuntuisi Aasiassa olevan ihan reilusti, joten luulisi rahtaajillekkin olevan kysyntää For the first time, LPG sold more than petrol in India in 2020

Jos joku alaa paremmin tunteva vaivautuisi opponoimaan aatoksiani, tai kertomaan niitä negatiivisiä näkemyksiä niin olisin erittäin tyytyväinen ![]()

1 tykkäys

En ole seurannut tätä firmaa muuten, mutta sattui silmään, että Hannisdahl&co esittää targetiksi 30 NOK.

Taitaa olla aika vanha target. Tai sitten vaan target toisesta laidasta. Aika iso ero tosiaan tohon Arctic Securitiesin targettiin 64 kro

Raportti on päivitetty 11.1.

Tokihan voi olla, että tuo arvio on jostain viime vuodelta.

No on tuore. Erikoista en oikein tajua mihin perustuu. Viime vuoden loppu /tämän vuoden alku tehty kovaa tulosta väkisin. P/S on todella matala, jopa tämän gategorian yritykselle. Sykslisyys takaa sen, ettei kurssissa kauheasti muita ajureita ole kuin spottihinnat.

Toi uusin uutinen JAMES O’SHAUGHNESSYN nimittäminen hallitukseen saattaisi viitata yrityksen myyntiaikeisiin ( AntsaDaMan jo tähän viittasikin ), jolloin tässä olisi kohtalainen premio tulossa.

Jep, ainakin Q3 tulos näytti olevan pääpiirteissään verrattavissa vuoden takaiseen.

Mistä tuo Arctic Securitiesin arvio löytyy?