Hivenen tosta Scorpion historiasta ja arvostuksesta:

Scorpion viime vuosien kurssihistoria peilaa vahvasti laivaston uusimiseen ja scrubberien asentamiseen. Nyt ollaan siinä tilanteessa, että on alan suurin ja nuorin laivasto, ja lisäksi energiatehokkain. Kaikki viimeaikojen jalostamoiden sulkemiset kohdemaissa ja niiden siirtäminen tuottajamaihin ajaa kehitystä crude puolelta product puolelle. Scorpio on myynyt tässä muutaman aluksen ja saanut niistä noin 40 milj. kpl. Jatkaa näiden alusten operointia liisaamalla ne ostajalta. Eli jos nyt ajattelee nykyalusten arvoksi vaikka 32 milj. kpl, on helppo laskea NAV arvo - osake ei siis ole millään muotoa kallis. P/S on melko tarkalleen 1. Jos ja kun tulee niin sanottu normaali vuosi tässä alustilanteessa voi liikevaihto olla 2-2,5 miljardia. Kulut pysyvät melko lailla samoina, joten tulosta tulee ja lainat häviää suhteellisen nopeasti. Ylimääräinen cashflow menee osinkoihin. Viime vuosi oli koronasta huolimatta OK ei loistava mutta ok. P/E taitaa olla tällä hetkellä 4 luokkaa.Velkaa on lyhennetty nopeammassa aikataulussa kun on suunniteltu ja rahaa on kassassa kattamaan vielä kokonaisen vuoden miinukset. Maailman product puoli on siinä tilanteessa, että vanhoihin aluksiin on pakko asentaa scrubberit jo ilmastomääräysten takia. Uusia ei ole telakoilta tulossa ja sitten kun niitä tilataan ei toimitukset pysty vastaamaan kysynnän nousuun. Siksi puhutaan tulevasta supersyklistä. Vihreä siirtymä tulee ja Scorpio on tytäryhtiönsä kanssa ottanut tämän huomioon lähtemällä tuulivoimaloiden offshore asennuksiin mukaan. Kuinka nopeasti suuret öljynkäyttäjät siirtyvät todella uusiutuviin ? Ei vielä vähään aikaan. Esim aasialaisten lentomäärät kasvavat räjähdysmäisesti ja siihen ei uusiutuvat ihan heti vaikuta. ( on yksi tärkeimmistä rahdattavista tuo lentopetrooli). Ratet on alhaalla ja se painaa tällä hetkellä kurssia. Ratet kun nousee voi nousu olla päivässä esim 2000%, tosta saa jotain kuvaa siitä kuinka nopeasti tapahtuu, sitten kun tapahtuu. Scorpion johto ei voi olla niin ulkona tilanteesta kun päättivät keskittyä product ja tuulivoimala-asennuspuolelle bulk puolen sijaan - heivasivat bulk puolen ( Scorpio bulkers). Näkevät siis selvästi product puolen tulevan kehityksen. Loppuyhteenvetona: omistan ihan hyvillä mielin yhtiötä jonka alusten arvo ylittää reilusti velat ja nykyisen marketcapin.

Edit:

Jos ja kun seuraava supersykli alkaa ratet voivat ihan hyvin olla 40 000 - 50 000 päiväkeskiarvolla. Tämä tarkoittaa siis 30 000-40 000 tulosta/ alus / päivä brake-evenin ollessa 10 000 luokkaa päivä. Eli siitä nopsasti laskemaan mitä se vuositasolla 120 aluksella tarkoittaa.

Edit 2: Kaikki alukset eivät tietenkään voi olla koko ajat liikenteessä, mutta tuossa on varaa laskea käyttöasteeksi vaikka varovainen 50%

Totta, omistavat kuitenkin toisiaan ristiin eli Tuulivoimapuoli omistaa Tankersia ja toisin päin. Ja molempia omistaa Scorpio Holdings. Ja naruja vetelevät samat jannut.

Joo kaikki firmat joskus lopettaa toimintansa. Öljyssä täytyy muistaa että johonkin sitä aina myydään. Se että länsimailla on kova into sähköistämiseen ei tarkoita koko maailmaa. Tuolla on melkoinen kasa ihmisiä jotka kiskoo itseään köyhyydestä ja siinä on fossiilisilla iso rooli. Myynti on myyntiä oli se mihin tahansa.

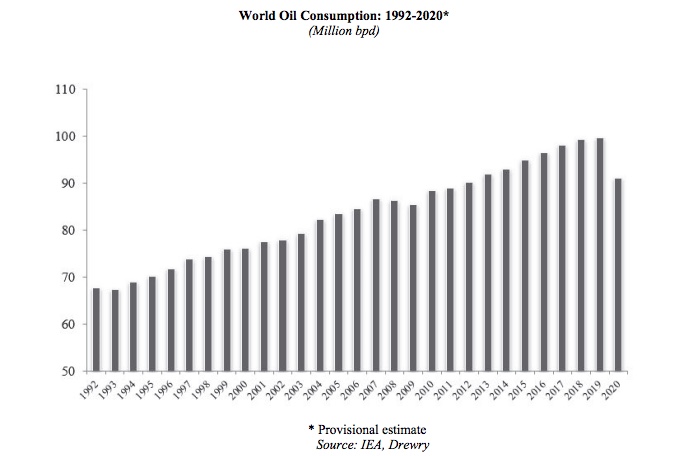

Tässä vielä öljyn kulutus maailmalla, 2020 oli koronadroppi. Uusiutuvat tulevat vaikuttamaan samoin polttomoottorien kielto Euroopassa ja muissa edistyksellisissä maissa. Paljon on kuitenkin maita, missä ensimmäinen auto tai muu polttomoottorilla toimiva menopeli on vielä haave ja tulevaisuutta

No toivottavasti kukaan täällä ei ole Scorpiota tai muitakaan tankkereita ostanut 20 vuoden pitoon

Tottahan se on että pitkässä juoksussa tankkerit kuten muutkin äärisykliset yhtiöt ovat harvinaisen huonoja sijoituskohteita, jos katsoo vaikka Outokummun kurssikäppyrää viimeisen 20 vuoden ajalta niin omistaja-arvoa on tuhottu varsin lahjakkaasti. Toisaalta, oikealla ajoituksella sekin on ollut varsin tuottoisa kohde kunhan on osunut kyytiin suurin piirtein syklien pohjilta.

Tankkereissa itseäni kiehtoo se että tällä sektorilla ne syklien vaihtelut ovat niin dramaattisia. Siinä vaiheessa kun tankkereiden kysyntä ylittää tarjonnan niin taksat saattavat nousta helposti kymmenkertaiseksi mistä nähtiin esimakua viimeksi 2020 Q2:lla jolloin Scorpiokin teki sen ~140 miljoonaa voittoa kvartaalissa.

Tällä hetkellä kaikki merkit viittaa siihen että tankkereiden tarjonta tulee vähenemään tulevina vuosina. Uusien tankkereiden tilaukset ovat ennätysmatalalla tasolla ja vastaavasti vanhimmat tankkerit ovat vääjäämättä lähestymässä sitä ikää että niitä on pakko alkaa romuttaa. Tässä pelissä Scorpio Tankers on yksi parhaiten asemoituneista johtuen siitä että heillä on sektorin nuorin laivasto.

Tuosta olen kyllä eri mieltä. Vaikka kehittyneissä maissa ollaankin menossa jo kohti vihreää aikaa niin edelleen kehittyvissä maissa Afrikassa, Aasiassa, Etelä-Amerikassa jne (missä suurin osa maailman ihmisistä asuu) ollaan vasta siinä kehitysvaiheessa että öljyn/jalosteiden kulutus tulee kasvamaan voimakkaasti vielä vuosikymmeniä.

Tästä meinasi tulla varsin bullirapsa mutta pehmennetään hieman… Scorpio Tankers, kuten koko tankkerisektori on hyvin spekulatiivinen sijoituskohde mikä ei varmasti sovellu kaikille.

Keskimääräistä korkeamman riskin vastapainona on kuitenkin mahdollisuus keskimääräistä parempiin (päätähuimaaviin?) tuottoihin mikäli se paljon puhuttu supersykli toteutuu tulevina vuosina.

”Jos ja kun seuraava supersykli alkaa ratet voivat ihan hyvin olla 40 000 - 50 000 päiväkeskiarvolla. Tämä tarkoittaa siis 30 000-40 000 tulosta/ alus / päivä brake-evenin ollessa 10 000 luokkaa päivä. Eli siitä nopsasti laskemaan mitä se vuositasolla 120 aluksella tarkoittaa.”

Öljynkulutuskäppyrä tasaisessa nousussa ollut, silti scorpion kurssi vastaavassa kulmassa alaspäin? Milloin tämä supersykli on odotuksissa jos ja kun kulutus tasaantuu ennen kuin lähtee alas?

Scorpion kurssikäyrä on tosiaan valunut alas: Ala on supersyklinen ja sijoittajat eivät uusille investoinneille osinkojen kustannuksella anna paljon arvoa. Tilanne product puolella on ollut alusten määrässä koko ajan oikeastaan ylitarjonta. Nyt tilanne on toinen, joten sitä supersykliä odotellaan tapahtuvaksi heti kun korona hellittää.

Kärjistetysti öljynkulutuksella ei ole mitään tekemistä tankkereiden taksojen kanssa vaan kyse on siitä kuinka monta laivaa on tarjolla silloin kun sitä öljyä on saatava liikkeelle.

Supersykliä voidaan odotella silloin kun saatavilla olevaa kuljetuskapasiteettia on vähemmän kuin kysyntää.

Kaikella kunnioituksella mutta nyt kannattaa lukea ketju läpi niin saat perusasiat kiinni.

Scorpparit on clean tankers puolella eli kyydissä on bensaa, löpöä, kerosiinia ym jalostustuotteita. Yksi iso tekijä on lentämisen määrä joka ei ole palautunut vielä.

Mutta tästä ketjusta löytyy kaikki tarvittava tieto

Tietääkö joku, miten menee Scorpio Tankersin osinkojen verotus, kun pääpaikkana on Monaco? Eli verotetaanko noita osinkototuloja ansiotulona vai pääomatulona Suomessa? Onko mitään lähdeveroa Monacossa?

Näyttää menevän ansiotulona (osingot muualta kuin EU-, ETA- tai verosopimusvaltioista), veroilmoituksen mukaan osingot tulee näköjään Marshallinsaarilta. Lähdeveroa ei peritä.

Muutama muu jo kommentoikin, mutta lisätään vielä tähän muutama asia koskien tuotetankkereita:

Tuotetankkeri ei välitä siitä että onko tuotteet fossiilisia vai jopa biopohjaisia. Eli tämä ei ole niin suoraan kytköksissä fossiilisten volyymien kehitykseen. Toki jos/kun henkilöautot ovat pitkälti sähköisiä, niin iso osa volyymistä katoaa (n.60% öljyn kulutuksesta sidoksissa henkilöautoliikenteeseen tällä hetkellä).

Toinen oleellinen asia ymmärtää että fleetin tarpeeseen ei vaikuta niinkään voimakkaasti paljonko tuotteita tarvitaan kuin se kuinka paljon niitä tarvitsee kuljettaa - eli tonnimailit (ton*nm). Jos tonnimailit kasvaakin rajusti, niin volyymit voivat jopa pudota ja silti tuotetankkerien omistajat hymyilevät.

Edelliseen liittyen voi sitten alkaa miettiä tätä energia alan murrosta ja missä energiaa jatkossa tuotetaan ja missä muodossa se siirtyy sinne missä sitä kulutetaan. Tässä voidaan siis puhua muustakin kuin autojen energian tarpeesta - kokonaisenergian tarvehan vain kasvaa. Pieni vinkki tässä kohtaa että vedyn kuljettaminen laivalla ei ole kovinkaan järkevää, eli vedystä tehdään jotain muuta tuotetta (hiilivetyjä tai vaikka ammoniakkia). → tuotetankkereille tarvetta.

Itse alukset muuttuvat hiljalleen päästöttömiksi kun tulee tarjontaa nk. co2 neutraaleista polttoaineista. Puhtaasti teknisessä mielessä tämä on yllättävän pieni muutos. Toki kun kustannukset otetaan huomioon, muutos on hivenen haasteellisempi mutta tehtävissä.

Edellä siis vain katson koko tuotetankkeri markkinaa ja sen tulevaisuutta. Se miten Scorppari sijoitusmielessä toimii, joutuu jokainen miettimään itse.

Ehkä yleisellä tasolla voisi todeta että tämä on ala jossa tilanteet muuttuvat aika nopeasti (toki nopeasti on hyvin suhteellinen asia) ja niin myös toimijatkin. Jos tutkii pidemmältä ajalta tankkeri markkinoiden historiaa, niin huomaa että markkina mekanismit ovat tehneet mittavia mullistuksia ja aikaisemmat toimijat ovat tyystin kadonneet markkinoilta. Eli on syytä tiedostaa että nämä eivät ole mitään osta ja unohda osakkeita (toisaalta eipä ole esim. IT/Internet yrityksetkään).

Öljyn hinta on ollut laskussa öljynviejämaiden yhteistyöorganisaation OPEC:in ja sen liittolaisten päästyä sunnuntaina sopuun öljyn tarjontaa koskevien rajoitusten purkamisesta.

Tuli tämä tuossa mieleen kun vastasin tuotepuolen tarpeita koskien. Tällainen raportti tankkerimarkkinoilta: Tanker Market Remained Depressed During June | Hellenic Shipping News Worldwide

Ja siellä kohta “The search for better rates has even encouraged the use of newly built very large crude carriers (VLCCs) to carry clean products, eroding clean tanker rates.” Eli kyllä VLCC kykenee jopa clean tuotteiden kuljetuksiin - toki uusi ja siten puhtaat tankit (ja hyvässä maalissa). Ja onhan niitä muitakin tuotteita kuin clean tuotteet - polttoöljy kaiketi katsotaan dirty puolen tavaraksi ja HFO on selkeästi dirty. Eli ‘clean’ ei ole sama kuin jalostettu tuote, vaan tuote voi olla myös ‘dirty’.

Polttoöljyjä on useita eri luokkia viskositeetin yms ominaisuuksien perusteella, käsittääkseni jaottelu dirty-clean välissä menee sen perusteella onko tuote jalostettu vai jonkun tuotantoprosessin “jämä” (saa korjata).

Löpö eli kevyt polttoöljy on käytännössä melkein samaa matskua kuin diisseli eli ainakin se menee clean puolelle ymmärtääkseni.

Oma mielipiteeni on, että markkinat pelkäävät delta-variantin leviämistä aasiassa/etelä-amerikassa/afrikassa… Tämä laskee öljyn/jalosteiden kysyntään ja vaikuttaa negatiivisesti ratejen kehittymiseen.