Tuntuu että sinulla Pavel on raaka-ainesektori melko hyvin hallussa, niin millaista kehitystä itse odotat STNG lapulle seuraavan 6-12kk aikana? Itse odotan deltavariantista huolimatta loppuvuodesta melkoista piikkiä.

Ei mulla kyl ole varsinaisesti kompetenssia arvioida noita rate hintoja, mutta ala on sen verran kiinnostava että jaksan lueskella itseäni viisaampien pohdintoja. Calvin Froedgen twitteri ja siellä olevat linkit on aika hyvä lähtökohta kun lainaileekin paljon muiden twiittejä. Voin kyllä ostaa kaverin veikkauksen loppukesällä noususta ja kovasta q4:stä. Toinen on sitten öljy uutisten seuraaminen mistä saa hyvää osviittaa menekistä. Kyllähän tässä pientä odotusta on itsellä niin öljyn hinnan kuin kulutuksenkin yhtäläiselle nousulle, mutta vähän tossa saa vielä jännittää kun koko Euroopassa lisääntynyt noi deltavirukset että mitä vauhtia se matkailu avautuukaan.

Kai se supersykli on aika uskon asia, mutta kyllä se joskus tulee. Mitään odotuksia lappuna ei Scorpiolle lyhyellä tähtäimellä ole, mutta toisaalta pörssi näyttää silmiini sen verran kalliilta että onhan tää ehdottomasti lappu jonka kanssa nukun longina itseni oikein hyvin. Sen verran nätillä toistuvalla rangella heiluu että ihan mutulla veikkaisin että treidaajat tekee tällä ihan hyvin rahaa ja se selittänee tota ylös alas heiluntaa.

Edit. Täytyy tähän vielä lisätä pari asiaa jos joku lueskelee ketjua ja pohtii uskaltaako sitä sykliselle alalle sijoittaa kun aina puhutaan sen sisältämistä riskeistä ja näkeehän sen silmällä että puolessa vuodessa on noustu melkoisen paljon, vaikkei tilanne ole suhteessa vielä parantunut.

Viikkoheittelyähän mm Scorppareilla tulee reilusti, mutta samaan aikaan inderesillekkin kirjoittavat ta-velhot laittaa noita rangeja ja melkosen tarkasti se tukitasoilta pomppaa ylös ja varmaan tämä treidailu tosiaan selittää osalta liikkeitä. Samaanaikaan tukitasot on pitäneet kevään nätisti joten enpä noita ainakaan ite ole stressaillut.

Alana tankkerit ja shipping voi kuulostaa hyvin riskiseltä tai vaikealta lukea osakkeelle suuntaa, mutta väittäisin että se on helpompaa kuin monella muulla alalla missä asiaan liittyy yrityskauppoja, lääke- yms -lupia tms. jotka menee enemmän spekulaativisella veikkauksella kuin vaikka maailman ja yhteiskuntien tapahtumia seuraamalla. Vaikka ratejen nousun arvailuun ei rahkeet riitä (https://m.shippingwatch.com/carriers/Tanker/article13029101.ece ) , niin niiden seuraamisen lisäksi löytyy kaikkea muuta kivaa seurattavaa mikä sijoituspäätökseen vaikuttaa. Meriliikenteen tukoksia, ala Suez, kylmää talvea jenkkeihin, öljyn ja lentopetrolin menekki koronan jälkeen, laivastojen tyyppiä ja ikää vs kilpailijat, miksei hurrikaani kausiakin jenkeissä, cyberhyökkäyksiä(!) öljyputkiin, pakotteita/sotaa lähi-idässä, osinko tilanteita, kaikki mahdolliset makrotalouden indikaattorit teräksen hinnasta lähtien…

Ai että. Omistamalla näinkin vihattua alaa, tulee väkisinkin seurattua kaikkea melko laaja-alaisesti ja haisteltua mikä osakekurssiin tai hintoihin voisi vaikuttaa. Siihen vielä tasaiset Bugbeen betsailut. Myös moni alaa enemmän seuraavista uskoo siihen että supersykli tulee joskus, ja että tämä on lyhyemmälläkin aika jänteellä melko turvallinen kohde (Mariusz taisi käyttää sanaa no-brainer) syklisyydestä huolimatta. Yahoolla näkee ajoittain uutisia ( Oil demand will grow through next 10 years: Analyst en ole videota ehtinyt kuuntelemaan mutta pitää aamulla kuunnella millainen podcastin pätkä ) missä öljynkulutuksen nähdään lähivuosina vain kasvavan, vaikka viherbuumi onkin menossa. Eli ainakin jos nyt joku ekaa kertaa heittää rahaa Scorppareihin viikon nousun jälkeen 24$ hujakoilla ja se sattuukin viikossa valahtamaan 21taalaan niin ei kannattane panikoida että on salkussa uusi Nikola (ellei siellä sitten ole oikeasti laivat meressä kenollaan😅). Tämä ei ole sijoitussuositus, ja palstalla on paljon alasta enemmän tietäviä, mutta itse diggaan seurailla ns maallisia asioita sijoituscasen takana, tähän luen kaivoslafka Oroconkin, ja samaten olen saanut tällä ihan mukavaa hajautusta joskus vielä viime vuoden lopulla hyvin teknopainotteiseen salkkuun.

18 tykkäystä

Calvin Froedgen twitteri ja siellä olevat linkit on aika hyvä lähtökohta kun lainaileekin paljon muiden twiittejä

Laitetaan seurantaan, thanks👍

1 tykkäys

https://www.google.com/amp/s/seekingalpha.com/amp/article/4438157-scorpio-tankers-has-more-upside

Pahoittelut etten millään jaksa helteellä kiireessä tiivistää, mutta lyhyesti S-alfassa ollaan longi bullina scorppareihin ja uskotaan että sijoittajat alkaa siirtää tältä osin katseita jo vuoteen 2023 asti. Ihan suhteellisen laadukas teksti ja eritelty eri indikaattoreita puoltamaan nousua.

16 tykkäystä

Paljon tankkerimiehiä ostoksilla niin laitetaas miehille ja naisille jotain luettavaa.

Shipping skenessä ollut menoa ja meininkiä mutta tankkerit on alan hylkiöitä. Vuoden H1 oli rateilta ja osarien puolesta monin paikoin surkeinta viimeisen parinkymmenenvuoden aikana ja väkisinhän se pitäisi olla pahin takana. Tilanne on ainakin parempi rokotteiden ( vaikka delta kuumottelee ) kanssa vaikka rate hinnoissa se ei näy. Aasian moninpaikoin heikko rokotetilanne ( tai skeidat rokotteet ) hidastaa myös isojen markkina-alueiden palautumista. Suezin tapaus oli hieman valoa tunnelin päässä, mutta ei se sitten vielä oikein lähtenyt. Product puolella on hieman vahvempi kevät kuin crudella mutta eipä tuota silti juhlita. Konttilapuista vaikka Hapag Lloyd näyttää hieman erilaista käyrää.

Öljyn hintahan on noussut melkoista vauhtia, mutta pitää muistaa että jos se tulee opecin pihtailusta eikä kulutuksen noususta niin eipä tuo ilostuta. Itse mutuilisin että tämän päivän uutinen Arabiemiraattien perustason nostosta (https://finance.yahoo.com/news/oil-dips-hitting-2018-high-000709596.html) ja jonkun sortin opec+ sopimus pitäisi olla melkoisen positiivista tankkereille vaikka elokuu jatkettaisiin nykyisellä sopparilla. Öljy varmaan hieman korjailee, etenkin jos pari muuta maata painostaa myös tuotannon perustason nostoa joskus 2022.

If the compromise is ratified at a new meeting, it could open the way to higher output, although some members have already locked in most of their supply volumes for August. The 23-nation coalition is aiming to restore supplies in installments of 400,000 barrels a day through to late 2022.

Scräppi hinnat on 2008 vuoden jälkeen korkeimmillaan mutta kiinnostus on ollut tän vuoden puolella yllättävän pientä ( With scrap prices also at their highest since September 2008, this should aid demolition, although activity here has been unexpectedly low so far this year. )

Nyt sitten oikeastaan itse odottelen että Opec+ saa kokouksensa loppuun ( 400t barrelia? ), ja sitten varmaan venaillaan että rokotteisiin saataisiin lisää potkua. Jossei tossa tule ihan totaalisia lockdowneja uudelleen, mikä ei kovin todennäköiseltä vaikuta ainakaan länsimaiden rokotetilastojen valossa, niin luulis että valoa on tunnelin päässä.

Calvin veikkaili aiemmin ratejen käännöstä tossa joskus elokuun lopulla muistaakseni. Tiedä siitä nyt, mutta ainakin toi q4 luulis olevan jo erinäköistä. Hieman osui kyllä paska tuulettimeen Em-kisojen ja Deltan kanssa ainakin Euroopassa. Aussit ja Aasia lienee myös suht heikossa jamassa, mutta itse niin täynnä koronauutisten lukemista että ihan kärryillä en ole vaikka se öljytankkerien suhteen hyödyllistä olisikin. Sen lisäksi saisi seurata eri maiden energiapäätöksiä fossiilisten suhteen etc, mutta itse kyllä uskon analyytikoita jotka veikkailee öljyn kulutuksen lyhyellä aikavälillä ( useita vuosia ) lisääntyvän.

Scorpio tankersin osavuosi katsaus on 5.8 ( Scorpio Tankers Inc. to Announce Second Quarter 2021 Results and Have a Conference Call on August 5, 2021 ) mutta eipä tossa taideta sen perusteella ihmeellistä odottaa.

Edit. Täytyy nyt lisätä vielä että voipi olla että linkkaamassani jutussa puhuttu yllättävän alhainen romutus on enemmänkin crude puolella ja meni mulla vähän ohi. Ainakin jossain muissa uutisissa tullut vastaan että product puolella oli keväällä aika kuhina. Jotenkin olisi silti loogista että paskoilla rateilla ja kovalla raaka-aine buumilla molemmat laittais vanhaa laivaa lihoiksi. Ja oletettavasti venyneet tilauskirjst varustamoilla menisi samojen lafkojen piikkiin. Mutta ehkä mun logiikassa on joku virhe. Olis varmaan muutenkin hyvä vähän eritellä minkä sortin öljytankkerista milloinkin puhun, mutta väsyneenä skriivailen ja eiköhän tästä joku saa jotain iloa.

Kunnes alkaa avaruusturismi. Galactic Guzzler | The Breakthrough Institute

11 tykkäystä

“KOMISSIO on kertomassa keskiviikkona ehdotuksensa lähivuosien ilmastotoimista ja käytännön työkaluista, joilla EU tavoittelee päästövähennyksiä. EU:n tavoitteena on, että vuonna 2030 kasvihuonekaasupäästöt ovat 55 prosenttia pienemmät kuin vuonna 1990.”

Tämä on kyllä mielenkiintoinen yhtälö. Näyttää oikeasti siltä, että nyt pannaan niin paljon panoksia fossiilisista eroon pääsemiseen, että tulosta tulee, lopultakin. Samalla öljyn kysyntä kasvaa melko varmasti seuraavat viisi vuotta. Ennusteet tankkerifirmojen 2023 hyvistä tuloksista vaikuttavat hyvinkin uskottavilta. Mikä olisi oikea tapa määrittää osakkeen arvo näistä olettamuksista?

Tuohon romutukseen menneiden crude alusten vähäiseen määrään on ehkä kaksi syytä:

- Intian Korona tilanne. Alangin romuttamot olivat käytännössä kiinni tuossa keväällä, koska kaikki happi meni sairaaloihin ja ei ollut millä polttaa terästä palasiksi sekä työntekijät olivat kaikonneet alueelta kotiseuduilleen auttamaan perheenjäseniä. Nyt käsittääkseni tilanne on aavistuksen parempi, mutta silti tilanne Intiassa vielä erityisen huono.

- Toinen mielenkiintoisempi dynamiikka on ollut Iranin ja Venezuelan pakotteet. Eli romutuskelpoisia aluksia on ostaneet yksityishenkilöt, jotka käyttävät aluksia pakotteiden kiertämisessä. Näitä on tässä käytössä ihan huomattava määrä ja esim. Euronav kommentoinut että jos Iranin pakotteet purkautuvat, nämä laivat menevät romutukseen (eivät saa lasteja muualta). Silloin muut laivat saavat ko. traden voluumin ja siten markkinan oletetaan muuttuvan paremmaksi.

Tuo Iranin tilanne on nyt aika tavalla jännittävä ja itse olen alkanut huolestua sen suhteen, että jos sopua ei synnykään? Luultavasti tämä on jollain kertoimella hinnoiteltu sisään arvostuksiin ja siksi näissä tankkerilapuissa on tiettyä riskiä ja hinnat voivat pintapuolisesti vaikuttaa edullisilta.

Kuten totesit, iso ongelma on nimenomaan se että öljyn hinta korkealla, koska Opec jarruttaa vahvasti tarjontaa. Mutta ei kysyntäkään ole vielä täysin palannut ja eri muunnosten takia. Voi olla että saamme kärvistellä vielä tovin, vaikka rikkaat maat saavatkin rokotettua väestönsä. Todellinen kysyntä vaatii muutakin kuin vain rikkaiden maiden kysynnän, eli sikäli saattaisi olla hyvin hyödyllistä alkaa panostaa koko maailman rokotekattavuuden parantamiseen.

5 tykkäystä

Onko ketään tutustunut Bw offshoreen tarkemmin? Kurssi valunut melko alas vuoden alusta, vaikka sopimuksia on saatu…

Scorpio Tankersista kysymys, mikä tässä on syynä että porukka ostaa päivästä toiseen? Market Cap n. Jaardin ja velkaa lisäksi kolme jaardia. Tappiota tehnyt pl 2020, jolloin vähän voittoa. Ei mitään saivartelua silti, päinvastoin.

3 tykkäystä

Hyvin syklinen ala niin eipä tosta tiedä milloin on pohjalla ja sitä veikkaillaan. Takana on hyvin poikkeuksellinen aika jolloin löpöä ei mennyt juuri ollenkaan. Nolla öljyn hinta aikana pystyi säilömään floating storagena mikä jeesasi viime vuonna. Nyt odotellaan että sijoittajat katsoo pidemmälle tulevaisuuteen. Pääasiassa olen törmännyt veikkailuihin että öljyn kulutus palaa ja menee kaikkien aikojen huippuihin vaikka olisi millainen viherbuumi. Osingot tulee kvarttaaleittain ja jos uskoo monessa paikassa veikattuun supersykliin niin siihen osinkokelkkaan halutaan hypätä “halvalla”. Viime syksynä oltiin alltime low luvuissa eikä rokotteita ollut edes keksitty, eli vaikea uskoa että niin pohjalle mentäisiin kun ainakin länsimaita on jo pitkälti rokotettu. Myöskään ei uskota että yhteiskunnilla olisi varaa koviin lockuppeihin ja sitä kautta öljyn kysynnän romahtamiseen toistamiseen. Se että alkuvuoden osakkeiden hinnat nousi vaikka ratet laski viittasi että sijoittajat olisi katsoneet pidemmälle jonnekkin 2023, ja seinäkadun keisari hyvin huomioi että ratejen olisi ollut hyvä jo nousta tukemaan sitä nousua. En sitten tiedä onko delta Aasiassa vai Opec päätös jatkaa elokuu pienellä tuotannolla syitä alamäkeen. Myös Kohtivapautta mainitsema Iranin tilanteen kysymysmerkit rajoittaa vielä eniten bullish skenaarioita. Syklithän ei alalla ole mitään kuukausien mittaisia että sitähän tässä toivotaan ja sijoittajille voittoja osinkoina matkalla. Scorpion puolesta puhuu loistava ja nuori tähän aikaan sopiva fleet. Ei varmasti kaikille sopiva lappu mutta ei tässä inflaatio aikana mistään pahoista fundista puhuta ja osingotkin tulee veroparatiisista.

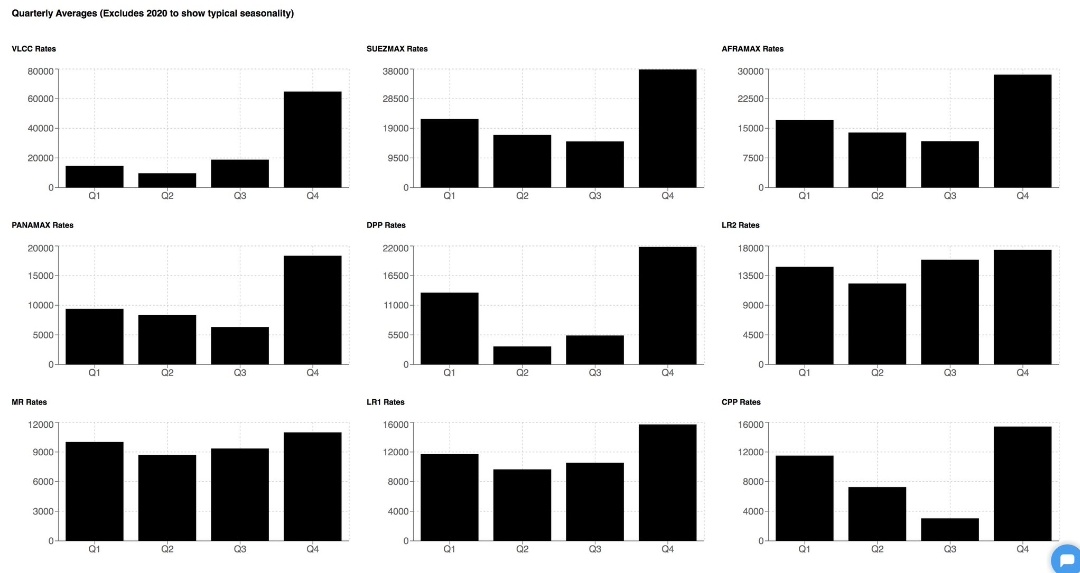

Mutta joo jotta ei mene ihan löpinäksi niin tässä on historiallinen quarterly seasonal returns:

Tässä scorpparien fleet:

The company currently owns or finance leases 128 product tankers : 42 LR2 tankers . 12 LR1 tankers . 56 MR tankers (including 4 newbuilds and 14 Handymax tankers )

Edit. Täytyy myöntää että hyvin summattu:

9 tykkäystä

Eli viimevuoden q2 huipputulos tuli säilötystä öljystä. Sen jälkeen kolme q:ta ja saman verran miinusta kuin tältä poikkeuksellisen poikkeukselliselta quarterilta.Onko laivasto jotenkin verrokkeja parempi? On velkaa ja myös revenue aika olematon suhteessa velattomaan arvoon. 2023 analyysin tehnyt kaksi analyytikkoa… Riskiä lapusta kyllä löytyy. Kurssihistoria ei mairittele. Sanotaanko näin, että parempaa myyntipuhetta näin auringonlaskun alalla toimiva velkaantunut yritys tarvitsee, että täältä ostopäätös tulisi.

2 tykkäystä

Tää oli lyhytaikainen tuotto aikana jolloin ei tiedetty miten brutaali seuraavasta vuodesta tulee öljyn menekin suhteen. Samoihin lyhytaikaisiin tuottoihin menee vaikka case Suez. Alkuvuodesta Opec vielä yllätti analyytikot ja piti hanat yllättävän kiinni mikä näkyy tälläkin hetkellä öljyn kovassa hinnassa. Samaten viime viikkoinen Opec+ kokous ei nyt ihan sopinut tankkereille.

En nyt jaksa koluta läpi dataa tiskiin, mutta mutulla ulkomuistista heittäisin että LR2 puolella isoin fleet, ja sen lisäksi nuorin eco fleet.

En nyt tähän hätään osaa enempää analyytikoita kaivaa. Kysyit miksi jengi sijoittaa ja vastasin ja totesin myös että ei varmasti ole kaikkia varten. En tiedä mitä kriteerejä analyytikot on asiaan käyttäneet, mutta kin tuloja voi aika hyvin laskea rateista ja niille voi laskea eri skenaarioita mm koronan jälkeisen ajan palaamisesta niin kai noissa on olennaisinta millaiseksi sen uskoo. Jokainenhan sen itse päättää. Muiden shipping alan rateja voi katsella ja siellä on “hieman” erilaista. Nyt mietitään tuleeko se sykli milloin öljytankkereille.

Mutulla heittäisin että kun ratet on alhaalla ja öljy kallista, mitä se laiva tarvitsee, niin ei paljon nihkeämpää tilannetta voi laivalle olla.

15 tykkäystä

Ja @TervanKypsyttelija, jos viitsit niin lue tämä ketju läpi alusta loppuun niin saat kyllä kattavan kuvan Scorpion laivaston paremmuudesta verrattuna kilpailijoihin, kaikki selviää kyllä kun jaksaa lukea ketjun läpi.

1 tykkäys

Pitää lukea läpi. Väitän silti näin nopealla analyysillä, että jos lappu olisi HEX:issä, niin tämä olisi aika lailla eritavalla hinnoiteltu ja ei ainakaan mikään suuri suosikki foorumeilla, jo pelkästään kymmenen vuotta jatkuneen kurssilaskun perusteella. Mutta tämä nopea analyysi voi muuttua, kun perehtyy tarkemmin.

1 tykkäys

Tähän saa joku pidemmällä aikavälillä alaa tutkinut vastata. Täytyy kuitenkin muistaa että syklit ovat usein erittäin pitkiä. Jotain satunnaisia arvioita kuullut että isoja crude ja pienempia product tankkereita tekevillä varustamoilla saattaa olla jonoa jopa vuoteen 2025. PohjolanEka taisi mainita että jos tarvitaan 100laivaa niin 99laivaa on tankkereille bull case ja 101laivaa bearcase. Eli kun se sykli lähtee niin tällaisella alalla sitä ei hetkessä korjata. Suezin jumitus oli yksi poikkeis myös joukossa. Jos se olis venähtänyt pidemmäksi aikaa ja lasti pitänyt purkaa ennen irroitutusta niin se olisi näkynyt rateissa kertoimella pitkään.

Vaikka ala on varmaan esg mielessä hyljeksitty niin JOS ne ratet lähtee kunnolla nousuun ja sykli alkaa niin sitten saa mahdollisesti halvalla pienen kertoimen arvolappua joka toivottavasti siinä vaiheessa alkaa nostella osinkoakin. Kaikkihan nämä on “jos” asioita mutta kertoimia kun monella muun alan lafkalla katselee niin on tankkereissa oma viehätyksensä. Osarithan tässä on tosiaan väkisin huonoja jos korvaus on mitä on ja kyllähän laivoissa kulua tulee kokoajan, mutta eihän se tällaisella alalla ole että firmalla sakkaisi myynti vaan että odotellaan niitä tilauksia.

2 tykkäystä

Lasketaanpa huvikseen näin pikku kaljoissaan. Korjatkaa jos menee väärin. 128 laivaa seuraavat 20 vuotta. Nykyarvo per paatti arvostettu 31,8 miljlj.dollarin arvoseksi (aika hurja luku, oikeastaan ihan järjetön). Näillä 128 paatilla pitäisi tehdä 1,56milj. per paatti vuodessa, eli yhteensä 198 miljoonaa vuodessa kaikki seuraavat 20vuotta voittoa ja olla jakamatta osinkoja, että pääsisi velattomaksi. Voittoahan ei tosin tarvitse tehdä kun n. 4400 per päivä joka paatilla seuraava 20v.

Kuitenkin seuraavan kahdenkymmenen vuoden aikana öljynkäytöstä tullaan suurelta osin luopumaan, tämä tarkoittaa haastetta ylläolevaan, jos ei laivat sovellu jonkun muun vastaavan aineen kuljetukseen.

Kyllä tämä taitaa olla nurin paljon ennen 20v. pysäkkiä.

Tästähän tuli shorttirapsa, vaikkei ollut tarkoitus😃

5 tykkäystä

Heippa! Auringonlaskun ala varmasti kyseessä. Mutta! Kaksikymmentä vuotta on liian lyhyt aika öljystä luopumiselle.

On arvioitu, että öljyn kysyntä jatkaa kasvua ainakin vuoteen 2026 asti (Oil 2021 – Analysis - IEA). Öljyteollisuus myös ilmeisesti otti kohtalaista osumaa koronasta johtuen (sama rapsa).

Eli eli kukaan ei varmasti kiellä öljyn kysynnän vähenemistä, mutta milloin “alamäki” alkaa, mene ja tiedä.

Se on hyvä kysymys, mutta vaikka aikaa olisi vielä niin koen turvallisemmaksi vetäytyä hiipuvilta markkinoilta hyvissä ajoin. Kun asiat lähtevät rullaamaan voi siirtymä fossiilisista tapahtua yllättävänkin nopeasti. Sen verran tosissaan tähän vihreään siirtymään panostetaan tulevaisuudessa mm. Kiinan toimesta.

3 tykkäystä