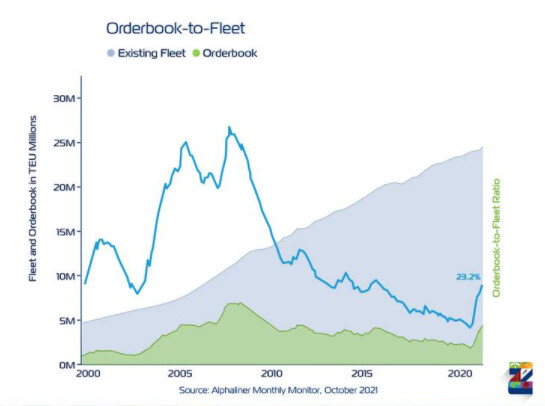

Reilut 7 miljoonaa ZIM:n osaketta niillä muistaakseni oli jäljellä lokakuun myyntien jälkeen.

1 tykkäys

Itse lähdin aikaa sitten tähän GSL kyytiin, koska näin heidän valitun segmentin tilanteen (ja vuosien varrella tullut perehdyttyä asiaan työnkin puolesta) ja tulossa olevan pulan näistä laivoista. Tätä laajempaa konttirahtien nousua en millään muotoa voi väittää ennustaneeni. Eli selitys sille miksi tällä ladulla ollaan.

Uudisrakennukset ovat linjanneet tässä vaiheessa strategiassa ulos, eli tästä ei ole pelkoa. Mielestäni yritys vaikuttaa järkevästi johdetulta ja tasapainottavat melko hyvällä tavalla myös asiakassuhteita (mm. ZIM on siellä mukana + kaikki muut isot nimet). Tavoite näyttäisi olevan kasvu käytettyjä laivoja järkevään hintaan hankkimalla, jonka pystyvät kattamaan täysin 3-4v kassavirralla. Toki jossain vaiheessa fleettiä täytyy alkaa uusimaankin, mutta nyt ei ole oikea hetki.

Omat tarkemmat analyysit vielä tekeillä, mutta niin kauan kuin kassavirta on kasvava (ja fleetti uudistuu) on helppoa pysyä mukana. Samoin on tarkoitus tutustua tuohon ZIMiin myös tarkemmin ja katsoa josko löytyisi jossain vaiheessa hyvä ostopaikka. Tykkään heidän asset light mallistaan ja uskon että saattavat haastaa aikaa myöten isompiakin pelureita.

Tarkoitus palata asiaan kunhan olen ehtinyt tutkia asioita vielä tarkemmin

2 tykkäystä

Tosiaan Q1 julistettu osinko oli “special dividend”, jota ei ilmeisesti huomioida v. 2021 osinkolaskuissa. Eli Q4-kvartaaliosinko tosiaan olisi tuolloin $8.80 - $16.30 -haarukassa. Not bad at all…

Ja oletan itsekin Q1-osingon (= 20% Q1/22-nettotuloksesta) tulevan varsin pian tuon jälkeen. Israelin valtio toki pidättää sen 25% noista ennakkoon, joka on hieman valitettavaa.

3 tykkäystä

Itsekin välillä aina maiskuttelen GSL:n ja DACin ostamisella, mutta jotenkin minustakin tuntuu että container- hommassa ollaan jo lähellä huippua kuten mestari Luke on usein aprikoinut!

Kun katsoo millaisella raivolla uusia laivoja on tilailtu niin sopii vain toivoa että nyt lihonneet kassat pistetää omistajille eikä laipiohin. Tai miten sen nyt ottaa, kivempihan se ylikapa on kuluttajavinkkelistä… Tosin eipä siitä ole mitään takeita, että homma ratkeaa laivoja lisäämällä, jos maalla hommat lagaa.

Pistää kyllä miettimään, että jos nyt ollaan tankkereiden kanssa samassa jamassa kuin missä containereilla pari vuotta sitten tuon newbuildin kanssa niin olisikohan se iso potentiaali tosiaan siellä… Megatrendit näissä on kyllä pääosin päinvastaiset! Rahti kasvaa kasvamistaan eikä kukaan oikeasti puhu rajoittamisesta, toisin kuin öljyn kanssa, vaikka se ei aikuisten oikeasti ihan heti tapahtuisikaan.

3 tykkäystä

Konttipuolella jotenkin tuntuu, että pahimmat logistiset pullonkaulat saattaisivat purkautua alkuvuodesta. Ei niinkään sen vuoksi, että valtio, viranomaiset, ammattiliitot ja muut tahot saisivat aikaan merkittäviä parannuksia, vaan sen vuoksi, että joulun ja kiinalaisen uudenvuoden aiheuttama tavaratoimitusten huippusykli tasoittuu ja antaa mahdollisuuden tilanteen purulle nykyisellä vajavaisellakin kyvykkyydellä.

Jos tilanne ja konttirahdin nykyhinnoittelu jatkuu vielä pitkään, niin USA:n viranomaiset ovat jo vihjanneet ottavansa linereiden kärkiliittoumat kartellitarkasteluun, joka myös toisi epävarmuutta näille kuten varmasti myös näiden alihankintaketjuun.

Jos logistinen suma purkautuu, niin konttilaivamarkkinalle vapautunee yli 10% aluskapasiteettia (satamissa parkissa odottavat alukset), joka normalisoinee konttipuolen hintoja. En usko tässäkään tapauksessa rahtihintojen totaaliseen romahdukseen, enemmänkin huippusyklin tasoittumiseen korkeasykliksi, kunnes uutta aluskantaa alkaa virrata 2023 loppuvuodesta eteenpäin markkinoille.

Ja tietty ensi vuoden syksynä on (ilman taantumaa) toki normaali tavaratoimitusten huippusykli jälleen odottamassa. Eli jos satamien logistisia järjestelyjä, infraa, rekkaliikenteen toimivuutta, yms. ei saada kevään/kesän aikana parannettua, niin mahdollisesti sama homma odottamassa loppusyksystä.

3 tykkäystä

Tähyilen itse tällä hetkellä konttilaivojen ohi enemmän muita sektoreita. Telakoiden määrän laskettua rajusti viime vuosikymmenellä ja kontti- sekä LNG/LPG-alustilausten pitäessä jäljelle jääneet telakat kiireisinä, drybulkkerit ja tankkerit eivät päässe lähivuosina pilaamaan omaa sykliään liiallisilla alustilauksilla, jonka vuoksi niissä mielestäni tällä ajan hetkellä houkuttelevin pitkän aikavälin näkymä.

Em syytä olen panostanut tällä hetkellä eniten bulkkereihin - EGLE:en ja SBLK:hon. En pidä firmoja huippulaadukkaina (SBLK:ta hitusen EGLE:ä parempana), mutta riittävän hyvinä. Bulkkereissa mielestäni katsotaan liikaa lyhyen aikavälin FFA-heilahteluja (romahdukset hyviä ostopaikkoja) - joulu-helmikuu tyypillisestikin drybulk-matalasyklin aikaa - ja unohdetaan mm. erinomainen uusien drybulk-tilausten tilanne sekä kasvanut nykyalusten asset value (joka ei firmojen taseessa/tuloksissa näy, mutta tullee assettien realisoituessa jossain vaiheessa - viimeistään romutettaessa - näkymään). Bulkkerien menestys toki vaatii erit. Kiinan kasvun jatkumista, joten riskit ovat siinäkin olemassa.

Myös tankkereita olen alkanut haalimaan jälleen tänä vuonna ja tarkoitus kasvattaa positiota tasaisesti ensi vuoden alkusyksyyn asti (toki sen mukaan miten kurssit käyttäytyvät) tulevan korkeasyklin toivossa - tankkereissa kalenterivuoden korkeasykli tyypillisesti loppuvuonna / alkuvuonna. Tankkeripuolelta (sekä dirty että clean) ainoat laadukkaat, hyvin johdetut ja osakasystävälliset firmat ovat omissa kirjoissani DHT ja EURN. Näistä EURN on ehkä hitusen paremmin johdettu, mutta DHT:n puolella vaakakupissa ovat mm. aiemmat panostukset rikkipesureihin sekä osakasystävällisempi pääkonttorin sijainti. EURN-DHT -osakekurssien spreadin kasvettua nyt viime aikoina mm. EURN-fuusiohuhujen takia, koko tankkeripositioni on nyt kiinni DHT:ssä.

LNG:n / LPG:n aion skipata sektorina sen jälkeen, kun Teekay LNG:kin julkistettiin myytävän juuri korkeasyklin alettua.

5 tykkäystä

#PCTC / Deepsea Roro #Höegh Autoliner

En tiedä kuinka moni huomannut, mutta Oslossa listautumassa mielenkiintoinen yritys, jolla pitkä historia. Eli Höegh Autoliner ASA. Kyseessä yritys siis jolla melko vahva markkina-asema autojenkuljetus markkinalla (WAWI toki suurempi). Tuolla markkinallahan tilanne hyvää vauhtia paranemassa 2020 kuopasta sekä toki myös muuta kuljettavaakin on (high&Heavy, eli työkoneita, junia sekä viime aikoina jopa konttejakin). Hakevat 1mrd NOK uusien osakkeiden liikkeellelaskulla.

Toki tuo Oslon pörssi jo sinällään toimii monelle vakavana hidasteena ja ainakaan itse en tiedä miten antiin edes voisi osallistua täältö käsin. Tiedotteessa melko kevyesti numeerista tietoa ( Announcement of the terms for the offering of shares and subsequent admission to trading on Euronext Growth Oslo - Höegh Autoliners (hoeghautoliners.com))

Yritys joka tapauksessa kiinnostava samoin kuin segmentti. Menee ainakin itsellä tarkkailuun, josko jonain päivänä tulisi sopiva hetki ostaa tuota varustamoa.

Edit: Tuo olikin jo mennyt läpi ja listautuu ensi viikolla:

Hoegh Autoliners banks $152m as IPO values company at $444m

Car carrier owner expects to debut on Oslo exchange on 29 November after successful share sale

2 tykkäystä

Onko tietoa Minkälaisille kertoimilla Höegh listautuu? ![]()

Minulla ei valitettavasti ole mitään muuta tietoa kuin tuossa lehdistötiedotteessa. Mitään listautumisesitettä en sivuilta löytänyt. Täytyy tutkia paremmalla ajalla asiaa.

Yrityksen tiedän pidemmältä ajalta ja ovat aina vaikuttaneet mielenkiintoiselta.

Varoittava esimerkki paskoista laivurifirmoista. ![]()

![]()

![]()

Tänään Q3-tuloksensa julkaissut Okeanis Eco Tankers (OET) on mielestäni roskasarjan firma. Laadukkaat assetit ja kohtuullinen arvostustaso, mutta erittäin epäluotettava johto. En käsitä, miksi mm. J. Hannisdal, C. Froedge, OriginalBraila sekä monet muut alan fiksuna pitämäni tahot pitävät tätä firmaa osakasystävällisenä. Kesäkuussa tehdyt Koch-alusten veivit kertovat jotain aivan muuta.

Kts. 24.6 tiedote - Announces Sale of Two Second-hand VLCCs, Acquisition of Two Resale VLCCs and Time Charter Swap of Two VLCCs

https://www.okeanisecotankers.com/press-releases/

Okeanis myi siis kesäkuussa 2 Kochille liisaamaansa alusta (Santorini sekä Antiparos) vuokrasoppareineen. Ostajana hieman epäilyttävästi OET:n toimarin / hallituksen puheenjohtajan Ioannis Alafouzos:n oma yksityinen firma. Lisäksi OET ilmoitti korvanneensa omasta aloitteestaan 2 muun Koch-aluksen (Rhenia sekä Despotiko) vuokrasopparit uusilla soppareilla kertomatta sitä, kenelle vanhat Koch-vuokrasopparit menivät (tod. näk. tässäkin Alafouzos:n firmalle). Korvattujen Koch-vuokrasopimusten yksityiskohdista ei puhuttu tiedotteessa mitään, vaan hehkutettiin mm. osinkoa, laivaston modernisointia, kustannussäästöjä, polttoainetehokkuutta, spot-markkinoille altistumista korkeasyklin alla, ym bisnesjargonia. Tiedotteen perusteella toimari henk. koht. firmoineen suorastaan uhrautui OET:n osakkeenomistajien hyväksi.

Vaikka OET onkin yrittänyt piilottaa vuokrasoppareidensa yksityiskohdat vuoden 2020-2021 sijoittajamatskuistaan, korvattujen Koch-alusten vuokrasoppareiden yksityiskohdat löytyvät vanhasta Q4/19 -esityksestä kalvolta 14 (lue kalvon alaviite 2):

Ehto 1: "The TC rate will be adjusted upwards to $37,115/day (vs $32,615/day)

per vessel for years three, four and five"

Ts. myytyjen/korvattujen alusten vuokrasopimusten hinta nousi touko-heinäkuusta 2021 tasan sillä hetkellä, jolloin Okeanis päätti myydä laivat toimarilleen (ja jolloin spot-hinnat olivat samaan aikaan negatiiviset).

Ehto 2: “OET will have the option to cancel the TC at its discretion from the end of year three until the expiry of the charter without any penalty or premium payable to Koch”

Ts. soppareissa oli optio perua sopimukset millä tahansa ajanhetkellä touko-heinäkuun 2022 jälkeen, jos päivähinta $37,115 ei enää miellytä.

Huippusopimuksia tähän matalasykliin! Ei ihme, että toimari halusi siirtää nämä pörssiyhtiöltä henk. koht. firmalleen saaden vielä tästä hyvästä välirahaa OET:ltä. Ja ei ihme, että OET päätti Q4/19 -esityksen jälkeen lakata julkistamasta tätä “liian yksityiskohtaista tietoa sisältävää kalvoa” esityksissään, kunnes se tuon kaupan jälkeen jälleen Q2/21-esitykseen jälleen lisäsi samaisen kalvon. Härskiä sisäpiirivedätystä, tällaisten firmojen takia laivurifirmoilla on ansaitusti paska maine.

11 tykkäystä

Tämä on kyllä hyvä muistutus.

Alalla on paljon toimijoita, jotka ovat hyvin opportunistisia. Tämä voi myös kohdistua asiakkaisiin, eli voi sitten arvailla kuinka kestävällä pohjalla toiminta on kun markkinat sulavat.

Joko meidän pitää täällä taas alkaa raapimaan Scorpia tankersin laivojen pohjaa? Mitä foorumin tankkeritietäjät on firman fundasta? ![]()

9 tykkäystä

Tällaista hähmäisyyttä katsotaan varmaan läpi sormien kun on kerran osinkoa maksava firma, joka onnistunut pitämään nokkansa pinnalla haastavassa markkinassa. Kullakin analyytikolla tai muulla alaa kommentoivalla on oma vahvuusalueensa, mutta samaan aikaan tietyt asiat taas jäävät katveeseen. Jotenkin tuo mainitsemasi esimerkki vahvistaa ajatustani siitä, että tällä alalla vaaditaan omaa salapoliisityötä, ja “gurujenkin” vinkin pureskeltava oman suodattimen läpi. Esim. Hannisdal on mielestäni vahva makropohjaisen yleiskuvan luonnissa, mutta heikkoutta löytyy yksittäisen yhtiön nyansseissa. Alalla kuitenkin molemmat merkitsevät.

Veikkaan että valtaosaa pitkän linjan twitter shippingmiehistä ei rotat lafkojen johdossa juuri haittaa. Calvin käy tossa vähän läpi lafkoja. Itsehän olen omistanut tämän vuoden puolella jopa Naviosta ja siinä saa jo aikamoisella kammalla vetää jos löytää huonomman johdon. En kyllä lähtökohtaisesti valtava Bugbee fanikaan ole mutta niin se vaan on laajasta tankkerikirjostani selkeästi isoin positio. Luulen kyllä että tankkerilafkojen pomot vastaa juuri sitä mielikuvaa mitä niiltä voi odottaa😅.

https://twitter.com/calvinfroedge/status/1466277368172093440?t=sxeAz4-Hw0vzCJuKK2V-hQ&s=19

Mitäs @lafe meinaa drybulkista alkuvuotta kohti? Volyymit Kiinaan pienet mutta laivat tiukassa? Otin dippiin jotain spekulatiivista positiota taas Egleen.

Containereista puhuttu vähän vähemmän mutta tilanne jatkuu aika stabiilina. Jatkuvasti huhuttu kalliolta putoaminen ratejen suhteen peruttu jo yli kuukauden ajan. Laivat siirrettiin satamasta kauemmas niin näyttää paremmalta, mutta eipä ole tainnut idlaus vähentyä juuri yhtään vaikka peak ohitettu. Melkonen kvartteri tästä q4:stakin taas tulossa.

@Badwithmoney oon kyllä parina päivänä täyttänyt melkoista viuhkaa eri tankkerilafkoilla. Melkonen dippi jokaiseen lafkaan tosta uudesta variantista saatiin ja itse uskalsin ostella. Kaipa se vie sen pari viikkoa että selviää enemmän. Joko tää on loistava tankkauspaikka kun ratetkin vähän noussut ja Opec+ ei tee leikkauksia ainakaan vielä tohon 400t barreliin, tai sitten skeida menee tuulettimeen ja ollaan taas ensi vuonna etäilyä ja karanteenia. Opec:han jätti aikaportin auki ja virallisesti kokous kestää tammikuuhun että voivat leikata tankkereilta kuljetettavat pois jos korona pahenee, mutta ainakin nyt öljypuoli näkee uuden variantin vähemmän uhkaavana kuin markkinat yleisesti tässä parina viime päivänä. Inventaariot näyttää ainakin melko tyhjältä tosin en ole enää yhtään varma tekeekö jenkit sitä spr releasea vai ei kun öljy lähti laskettelemaan. Öljyn hinnan lasku taitaa ainakin laskea hyvin laivojen omia käyttökustannuksia. Calvinin vinkki oli että osta lafkoja joilla on joko hyvin vanhat tai aivan bränikät botskit. Ai niin kaipa tähän voisi lisätä että kyllä tää vuosi taitaa olla yksi suurimmista scräpping vuosista ikinä. Pari suexmaxia tais tällä viikolla mennä.

10 tykkäystä

Töitä ollut nyt marras-joulukuussa niin paljon, etten ole ehtinyt päivittämään näkemystäni.

Q1 totutusti ja varmasti hiljaisempi, vaikuttaisi kuitenkin että pienemmissä laivoissa ratet pysyvät hillittömän kannattavalla tasolla. Mm. hiiltä tarvitaan tän kaiken energiahäslingin ja kylmyyden keskellä. Itse siirryin marraskuussa hetkeksi katsomoon odottelemaan, miten käy capesize-firmojen. Rautamalmin 2022 ennusteita muistikuvieni mukaan hilattu kuitenkin jatkuvasti alas. Odottelen, jos tosiaan Kiina ajaa hommaa vielä enemmän alas pitääkseen taivaat sinisinä olympialaisten ajan. Voi tosin olla että kaikki muu säätö syrjäyttää tuon vaikutuksen. Joulukuu ollut toistaiseksi BDI kohdalla kyllä odotuksia selkeästi parempi. Eikös tällä viikolla putkahtanut odotuksia parempaa lukua Kiinasta? Heijastuneeko taas jossain kohtaa myös jäähtyneeseen rakentamiseen? Jotenkin itsellä vähän mixed picture silti kokonaisuudessaan. Jossain sanotaan, että kuolleen kissan pomppu, toiset maalailee poikkeuksellisen tilanteen ylläpitävän päivähinnat mainioina läpi talvenkin. Palaan joulupyhinä altiivisempaan seurantaan ja katsotaan mikä tilanne on silloin.

Ja tämä monia asioita käsittelevä paneeli pitäisi kahlata läpi sopivassa välissä:

https://twitter.com/DryBulkETF/status/1466444550260461569?s=20

Ehdin pätkän kuulemaan tulevasta sääntely-ympäristöstä ja mahdollisista aluste käyttövoimavalinnoista. Jännä vuosikymmen kyllä shippingillä edessä.

4 tykkäystä

Calvin aika optimistinen…

https://twitter.com/calvinfroedge/status/1467906711747014667?s=21

5 tykkäystä

STNG:n seuraava vaihe olisi 1H trend change, sitten voitaisiin lähteä katsomaan, josko daily HL muodostuisi. Eli kyllä tässä aika alkuvaiheessa vielä ollaan, eikä mistään isommasta liikkeestä ole mitään näyttöä (TA:n näkökulmasta).

14 tykkäystä

#Tankers

Kuuntelin eilen Rystadin webinaaria öljymarkkinoista (vaatisi tilauksen että saisi kalvot, mutta osallistuminen on ilmaista) ja se olikin melko mielenkiintoinen kun yrittää hahmottaa pidemmän aikavälin kehitystä. Tarkastelu tapahtui weibinaarissa kolmella eri tasolla:

- Mikä on nykyinen ja mennyt markkinatilanne

- Miltä lähitulevaisuus vaikuttaisi

- Pidemmän aikavälin ennusteet

Heidän tulkinta nykytilanteesta oli että kysyntä ja tarjonta balanssissa noin suurin piirtein. Ja jopa lyhyellä tähtäimellä tilanne säilysi tällaisena (molempien kasvaessa jatkossa melko hidasta n. 5% vauhtia) tai jopa ylitarjontana - no isot pankit ovat hyvin erilaisella näkemyksellä liikkeellä.

Mutta se mielenkiintoinen asia olikin sitten tulevaisuuden hahmottelu ja odotettavissa oleva kysyntä. Eli kysynnän ennusteissa on huomattavaa hajontaa riippuen miten CO2 päästöjä vähentävä kehitys etenee ja tämän takia tuotannon tarpeen ennustettavuus on melko heikko. Ja tämä taas näyttää tarkoittavan sitä että investoinnit tuotantoon ovat hyvin maltillisia ja esimerkiksi monet merkittävistä tuottajista kertovat investoivansa vain hankkeisiin, jotka tarjoavat kannattavuutta ja osinkoja hinnalla <$40/bbl (Tutkikaa Exxonin, Totalin, BP, Shell etc. ohjeistuksia).

No mitä tämä kaikki sitten tarkoittaa tankkereille? Ensinnäkin itse tulkitsen tilannetta niin että ennustettavuus on hyvin heikkoa pidemmälle aikavälille (todellinen yllätys ![]() ). Tämän luulisi hillitsevän investointi halua (tai ainakin rahoituksen saamista) uusiin laivoihin - ainakin raakapuolella. Ja koska romutuksia on nyt alkanut vihdoin tapahtua käsitykseni mukaan, niin uskoisin tilanteen olevan menossa parempaan suuntaan tältä osin. Lisäksi kun vielä huomioidaan maltillinen tilauskirja, toiveita paremmista ajoista on vielä olemassa. Parhaimmillaan tämä voisi johtaa jopa alitarjontaan aluksista, mutta tämän näen itse hyvin optimistisena skenaariona. Eli sijoituskohteiden taseen ja kassavirran tulee mieluiten olla sieltä paremmasta päästä.

). Tämän luulisi hillitsevän investointi halua (tai ainakin rahoituksen saamista) uusiin laivoihin - ainakin raakapuolella. Ja koska romutuksia on nyt alkanut vihdoin tapahtua käsitykseni mukaan, niin uskoisin tilanteen olevan menossa parempaan suuntaan tältä osin. Lisäksi kun vielä huomioidaan maltillinen tilauskirja, toiveita paremmista ajoista on vielä olemassa. Parhaimmillaan tämä voisi johtaa jopa alitarjontaan aluksista, mutta tämän näen itse hyvin optimistisena skenaariona. Eli sijoituskohteiden taseen ja kassavirran tulee mieluiten olla sieltä paremmasta päästä.

Tuo tuotepuoli onkin sitten hivenen erilainen, koska fossiilisten rinnalle tulee uusia ei fossiilisia tuotteita. On myös turvallista olettaa uusiakin tuotteita kuljetettavan paikasta toiseen. Kuitenkin hyvä muistaa että öljyn kysynnästä n. 60% on sidoksissa henkilöautoliikenteeseen ja siellä sähköistymisen (tai vedyn tuleminen) edistyminen vaikuttaa väistämättä kokonaisuuteen, mutta tuokin on hyvin pitkä ja hankalasti ennustettava kokonaisuus. Eli ainakin itselle tämän kokonaisuuden hahmottaminen on vielä haastellisempaa kuin tuo raakapuoli ja näitä markkinoita tunnen vielä huonommin.

Parhaimmillaan siis seuraavan 5-10v aikana voidaan nähdä tiukkuutta tankkerimarkkinoilla ja tämä toisi omistajille hyviä tuottoja. Toisaalta tuon Rystadin ennuste seuraavalle vuodelle ei luvannut vielä mitään suurta muutosta voluumien kasvun suhteen, eli enemmänkin kyse on miten laivasto kehittyy lähimmän vuoden aikana (romutukset) ja miten tonnimailit kehittyvät. Epäilen siis rahtihintojen pysyvän melko maltillisilla tasoilla kautta linjan vielä ensi vuodenkin. Toki joidenkin ennusteiden ( Oil Will Hit $125 a Barrel in 2022, $150 in 2023: JPMorgan - TheStreet) perusteella voisi olla kannattavaa ostaa ja varastoida öljyä ja tämähän olisi erittäin positiivista tankkereille…

Tällainen täysin amatöörin pohdinta näistä markkinoista lukemani perusteella, toki kiinnostunut kuulemaan miten muut näkevät lukemansa ja kuulemansa perusteella tilanteen.

10 tykkäystä

Bugbee kävi taas hiukan optio-ostoksilla ja matkaan tarttui 3000 kappaletta call contracteja.

Afterissa Scorpparin kurssi hypähti mukavsti ylös uutisen jälkeen.

Aika usein Bugbee on pohjilta noita onnistunut ostelemaan, eli olisiko kunnon nousua taas luvassa tämän suhteen.

11 tykkäystä

Mietinkin, että onkohan tuo omaa firmaansa treidaava hallituksen pj ah nousun takana? Ostot kyllä ilmoittaa, mutta myyntejä ei ikinä. Ei haittaisi yhtään, jos jatkettaisiin samaa rataa myös varsinaisen pörssipäivän ajan kun ostin eilen vahingossa 500 lappua liikaa näppivirheen vuoksi.

Fundasta ei taida tulla tähän hätään tukea. Opec(+) jatkaa tuotannon kasvattamista varsin maltilliseen tahtiin. Viime viikon kokouksessa jätettiin ymmärtääkseni kuinkin takaportti auki joko pikaiseen tuotannon leikkaukseen tai kasvattamiseen "OPEC and non-OPEC oil producers, an influential group known as OPEC+, decided on Thursday to stick to a previously agreed upon plan of hiking output by 400,000 barrels per day in January.

However the alliance said in a statement that “the meeting remains in session,” meaning they can “make immediate adjustments” should the current market conditions shift."

Ota nyt sitten tuosta selvää? ![]()

2 tykkäystä