En lähtis arvaamaan tilikauden tulosta tässä vaiheessa näillä tiedoilla. Oli kirjanpitäjien kertoma tulos sitten mikä tahansa niin kannattaa huomioida, että luottotappiot ei ole todellisia vaan perustuu tilastolliseen malliin. Se mitä tänä vuonna kirjataan luottotappioiksi voidaan ensi vuonna kirjata voitoiksi, jos yritykset ei mene konkurssiin ja alkavat hoitamaan velkojaan. Yrityksen luottotappiot voi realisoitua konkurssissa, mutta silloinkin tilanne riippuu paljon takauksista ja vakuuksista. Yksityishenkilöt ei myöskään pääse velkoja karkuun ihan helpolla vaan se vaatii useamman vuosikymmenen.

1 tykkäys

Näinhän se on. Lisäksi pankkijärjestelmä on sikäli joustava, että erinäisiä järjestelyjä kuten lyhennysvapaita yms. on helposti saatavalilla. Tämä varmasti myös edesauttaa ettei lopullisia luottotappioita välttämä synny.

Kannatti tankata, hyppää nyt ylös pohjista.

2 tykkäystä

Juu. Oli aikas selkeä single seller setup. Vieläkään ei kyllä isommin ostajia. Instikka puolelta lähinnä DDB:n ja ENS keräilyä. Oisko Dankelta tulossa päivitystä ![]()

Tuo @Ripelein linkkaama analyysi oli ilmeisesti päivätty helmikuussa. Infrontissa taas näyttää ,että tavoitehinta olisi päivätty 3.4, tiedä sitten.

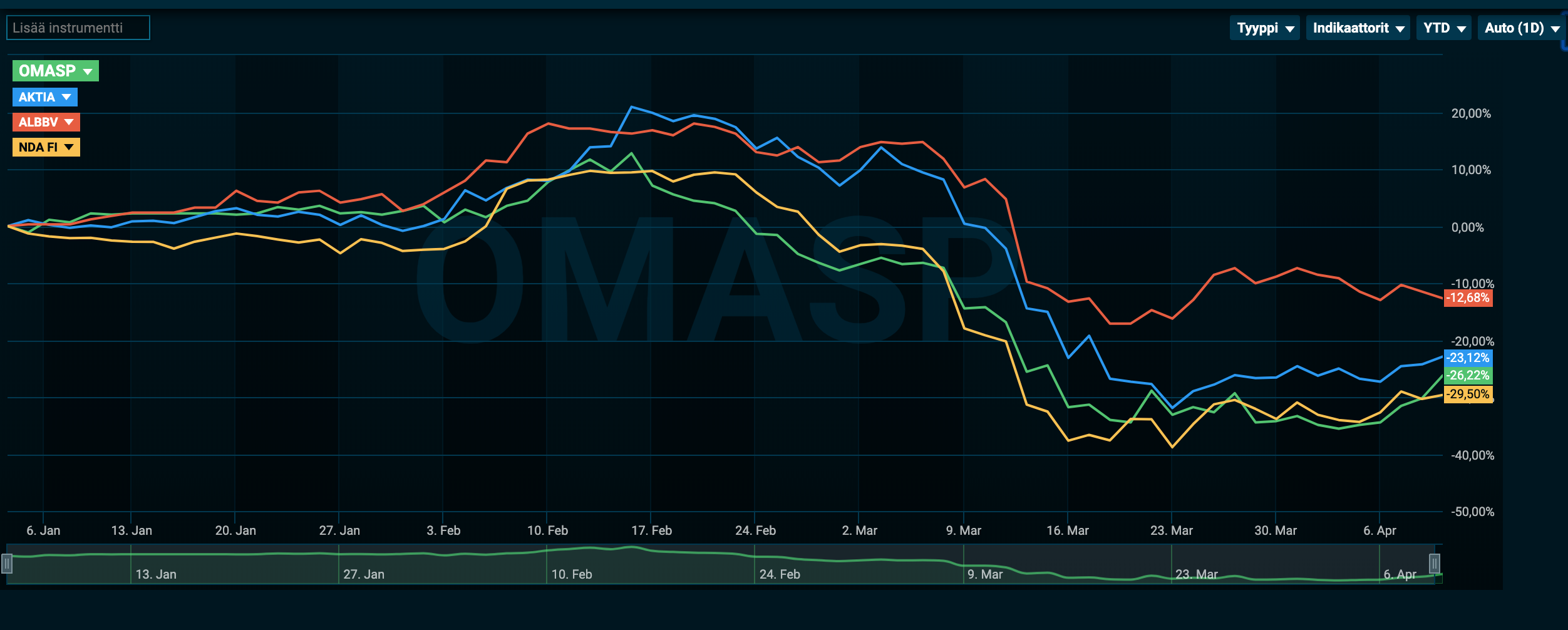

Tässä on vähän miten itse olen asiaa tarkastellut. Pankithan ovat ehkä palautuneet montaa muuta sektoria huonommin romahduksesta ja osin varmasti syystä.

Jos kuitenkin katsoo pelkästään pankkisektoria ja en tiedä olenko väärässä, mutta fundamenteilla mitattuna OmaSp:n tulisi ehkä sijoittua jonnekkin Aktian ja Ålandbankenin väliin ![]()

1 tykkäys

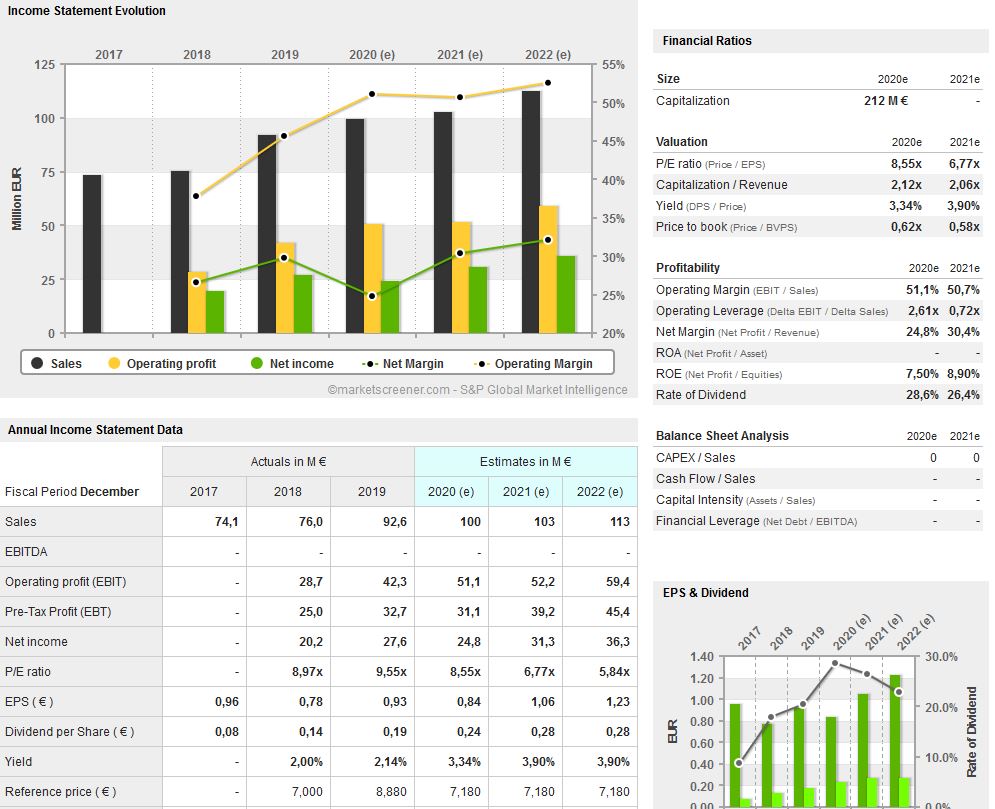

En ole päässyt vielä lukemaan yhdenkään analyytikon raporttia Oma Sp:stä. Danskella kai joku tätä seuraa, mutta analyysit on jemmattu jonnekin hyvään piiloon. Se vähän hankaloittaa, kun itse osaa arvioida lähinnä tunnuslukujen ja maalaisjärjen kautta. Vakavaraisuus ihan hyvällä mallilla, varainhoitoa vähänlaisesti (paljon vähemmän kuin vaikka Aktialla) ja lainojen jakaumaa on käyty ketjussa läpi. Näyttöä kasvusta. Marketscreener 2020e: pb n. 0,55, pe 6,3. Voi olla, että tulos heikkenee koronan vuoksi ja tuo pe on liian alhainen tälle vuodelle mutta joka tapauksessa tunnusluvut ovat matalalla.

Koronan kriisiytyessä hyppäsin tästä pois 7,7 eurossa ja palasin nyt kuudessa.

2 tykkäystä

Joo, en minäkään.

Itseasiassa laitoin Dansken analyytikolle sähköpostia oliko analyysi jostain saatavilla, mutta vielä ei ole tullut vastausta. Oma arvio on lähinnä perustunut juuri samoihin asioihin kuin sinulla ja tähän ketjuun. Lisäksi olen vähän kysellyt itseäni viisaammilta.

Valitettavaa sikäli ettei kaikista yhtiöistä ole saatavilla kunnon analyysiä. Sijoittajan näkökulmasta toki hyvä, että voi saada vähän etua jos viitsii itse tehdä enemmän työtä. Huono puoli taas on siinä, että monesti näissä tapauksissa kertoimet pysyvät alhaalla jatkossakin.

Tästä esimerkkinä voisi mainita vaikka Honkarakenteen.

2 tykkäystä

Tuliko Dansken analyytikolta vastausta?

Ei… Valitettavasti

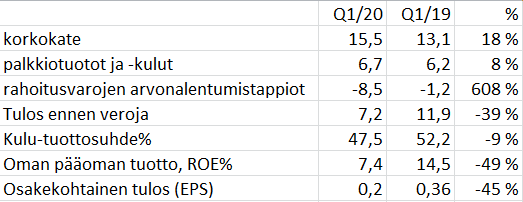

Oma Säästöpankki julkaisi osavuosikatsauksen Q1/2020 :

- Vertailukelpoinen tulos oli 2,4 (5,2) milj. € ja korkokate edelleen kasvoi vahvasti.

- Q1:llä talletuskanta kasvoi 1,4%, asuntoluottokanta kasvoi 3,3%, yritysluottokanta kasvoi 1,2%

Rahoitusvarojen arvonalentumistappiot olivat tammi-maaliskuussa 8,5 (1,2) milj. €. Merkittävä osa kasvusta 6,7 milj. €, selittyy johdon harkintaan perustuvalla ryhmäkohtaisella lisävarauksella.

Ainakin kurssi heti pörssin avauksesta yli 4 % nousussa…

Oma kantani myös tuloksesta jäi positiiviselle puolelle. Tuotot kasvoivat hyvää tahtia ja samalla onnistuivat laskemaan kuluja. Onhan tuo kulu/tuottosuhde 47,5% todella kova ja vertailukelpoisestikin 56,6 %. Henkilöstökuluja saivat 10% vähennettyä vuoden takaisesta. Isoin miinus toki oli kohtailaisen iso lisävaraus luottotappioihin.

Vaikka tarkkaa tulosohjeistusta ei tullut vielä, niin hieman yllätyin, että yhtiö uskalsi ennustaa silti varsin positiivisesti tulevaa : "Yhtiön ansainnan odotetaan kasvavan tilikaudella 2020 molemmissa päätulonlähteissä, sekä korkokatteessa että palkkiotuotoissa. Samalla operatiivisten kustannusten arvioidaan pysyvän suunnilleen nykyisellä tasolla, joten yhtiön perusliiketoiminnan kannattavuuden odotetaan paranevan edelleen tilikaudella 2020. "

1 tykkäys

Omasp:n tulos ei nyt ollut kovin ihmeellinen tai itseasiassa oli vaatimaton. Luottotappioita ilmestyi voimakkaan kasvuhakuisuuden myötä ja ei varmaan jää tähän. Tulos verojen jälkeen laski 53,89% eli yli puolittui. Täytyy myöskin ottaa huomioon, että tulosta oli pönkittämässä 8 milj euron kertaluontoinen kauppavoitto eli ilman sitä ei olisi ollut positiivista tulosta. Taas jälleen tulosjulkistuksessa käytetään monia varsin ilmavia adjektiivejä kehumiseen. Tyyli poikkeaa useimmista pörssinoteerattujen yhtiöiden tyylistä. Tuollainen ei vakuuta ainakaan eteläisessä Suomessa. Pörssikurssin korkeuteen liittyy paljon toiveajattelua.

2 tykkäystä

Tämähän se on se ydinkysymys OmaSP:n kohdalla. Tuleviin “koronaluottotappioihin” varauduttiin nyt 6,7 miljoonalla eurolla, mitä voidaan pitää yhtiön johdon tämän hetken parhaana arviona. Sijoittajan kannalta ratkaiseva kysymys on, uskooko tuon riittävän vai ei. Mikäli uskoo, että “ylimääräisiä” luottotappioita ei tuon enempää tule, näyttää OmaSP:n sijoituscase mielestäni houkuttelevalta. Perusbisnes (korkokate ja palkkiotuotot) ovat kasvussa, ja kulusuhde hyvä. Mutta jos nyt varattu 6,7 miljoonaa onkin pahasti alakanttiin, niin tulos voi näyttää kohta rumalta. Kristallipallolle olisi käyttöä.

OmaSP:n lainakannan avainlukuja, lainakanta yhteensä rapiat 3 miljardia (Q1 2020):

- 60% yksityisille

- 21% yrityksille

- 9% asuntoyhteisöille

- 9% maatalousasiakkaille

Yrityslainoista (vuosikertomus 2019):

- 52% kiinteistöalalle

- 10% tukku- ja vähittäiskauppaan

- 8% rakennusalalle

- 5% teollisuuteen

- 3% maatalousyrityksille

- 2% logistiikka-alalle

- 20% muille toimialoille

Yksityisten lainoista 85% on asuntolainoja (vuosikertomus 2019).

4 tykkäystä

Ainakaan viellä toteutuneet luottotappiot ei ole juurikaan nousseet. Ilman johdon arvioimaa varausta luottotappiot olisi ollut hyvällä tasolla. Hyvässä tapauksessa varaus voidaan jopa loppuvuoden aikana purkaa. Kommenttien perusteella tilanne vaikuttaa ihan hyvältä. Talletuksille maksettavaa korkoa on saatu reilusti alaspäin ja kalliimmat lainatkin on saatu vaihdettua edullisempiin. Euribor korkotason nousunkin pitäisi vaikuttaa positiivisesti korkotuottoon. Näyttää kyllä ihan hyvältä, jos luottotappiot ilman lisävarausta pysyy samalla tasolla kuin Q1:llä.

Tulos romahti. Ei auta, että jotkut erät kehittyivät hyvin. Lopputuloshan ratkaisee. On turha spekuloida luottotappiokirjausten mahdollisesta palautumisesta. Eihän noita kirjauksia nyt tehdä huvikseen. Lisäksi tuloskunto arvioitaessa otettava huomioon kertaluontoinen 8 milj euron kauppavoitto. Mikähän tulos olisi ollut ilman sitä??? Kannattaisi laskea, kun mietti tulosta. Pörssissä tuntuu kurssin kehityksestä päätellen olevan varsin runsaasti perusteetonta toiveajattelua ellei peräti vedätystä.

Näetkö näiden kahden kohdan välillä ristiriitaa? Ensin sanot, että vain lopputulos ratkaisee. Sen jälkeen sanot, että pitääkin tarkastella mistä tulos muodostuu.

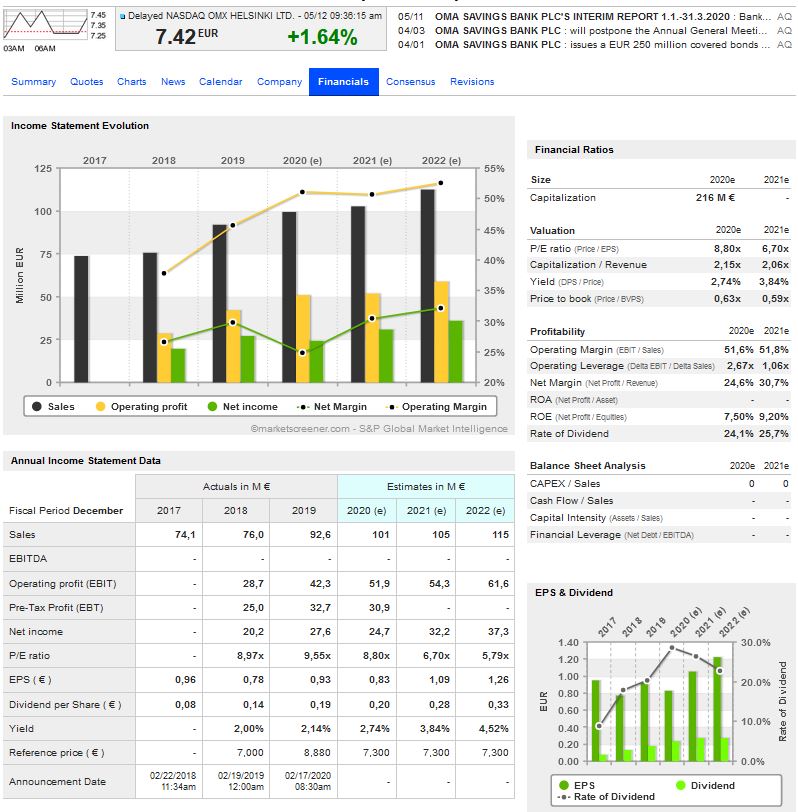

Vertailukelpoinen tulos oli 2,4 miljoonaa euroa. Siitä on siis vähennetty kertaluonteiset tulot ja menot.

2 tykkäystä

Vertailukelpoinen tulos romahti 53% ja oli vain 2,4 miljoonaa euroa. Se siitä.

Ennusteita päivitetty ja tavoitehinta nostettu 9,5€:n. 2022 näyttää hyvältä.

https://www.marketscreener.com/OMA-SAASTOPANKKI-OYJ-47382023/financials/

Ollaanko Westendissä shorttina vai mikä kiristää? Tai jos seisot näkemyksesi takana niin varmaan shorttaat minkä kerkeät. Omasta mielestäni tulos oli tilanteeseen nähden hyvä; korkokate ja palkkiotuotot ylös samalla kun kulut alas. Parin vuoden targetilla näen hyvää potentiaalia, joka heijastuu myös Dansken tavoitehinnasta 9,50€ & BUY.