Ei kai näin epälikvidiä kukaan shorttaa ![]() Tällä hetkellä on kyllä ulkomailla houkuttelevammilla kertoimilla pankkeja tarjolla, joten kaikkea ei kannata tähän kiinni laittaa.

Tällä hetkellä on kyllä ulkomailla houkuttelevammilla kertoimilla pankkeja tarjolla, joten kaikkea ei kannata tähän kiinni laittaa.

Onpa kummalllinen avaus tänään Omasp:n osakkeen kaupankäynnissä. DDB osit 1 osakkeen hintaan 7,42 euroa vaikka samanaikaisesti oli tarjolla 90 kpl osakkeita hintaan 7,38 euroa eli aivan ihmeellistä. Aikamoinen vedätysyritys. Onko jollakin tällainen ohjelma. Tämä ei nyt ollut Oman osakkeem kohdalla ainutkertainen tapahtuma. Todellakaan kuka nyt haluaisi shortata tällaisella osakkeella. Eihän tuossa kurssissa ole realismia.

Mulla oli silloin kutosessa ostoja niin pitkin päivää, oliko juuri sitten DDB, osteli yhden kappaleen eriä. Oli viimeinen kerta kun jätän avoimen toimeksiannon. Luuri piippasi silloin tällöin. ![]()

Kannattaa muistaa Oma SPn likviditeetti ja myös koko. Pankkisektori ei ole missään hirveässä huudossaan eikä Oma SPllä ole oikein mitään konkreettista (Aktian varainhoito til exempel) mikä sen diskonton purkaisi- päinvastoin.

Se ei silti keissistä tee automaattisesti hyvää tai huonoa mutta hyvä ymmärtää. Arvo muodostuu aika eri tavalla kuin isoissa firmoissa.

Mitenköhän pörssissä teknisesti onnistuu ostaa 1kpl ohi myyntilaidan? Jos kerran tarjolla oli 7.38 osakkeita. Jotain rajaa ![]()

1 tykkäys

S&P muuttanut Omasp:n näkymät negatiiviseksi. Miksiköhän pankki ei ole ilmaissut asiaa pörssitiedotteella. Eikö pohjalaiset löydä sopivia ilmavia adjektiiveja.

En tiedä, mutta pikavilkaisulla ei näyttäneet muutkaan asianosaiset (Aktia, Ålandsbanken) pörssitiedotetta laittaneen. Sama näkymien muutos tuli siis näillekin, kuten myös muutamalle pörssilistaamattomalle pankille.

Ainakin Bonum-pankki ja Säästöpankkien Keskuspankki kyllä ilmoittivat. Eihän sitä ilmoittamattomuutta puolusta, ettei joku muukaan ilmoita. Avoimmuus kuitenkin olisi paikallaan.

Hypoteekkiyhdistys antoi myöskin pörssitiedotteen. Tietysti avoimuus voi vaikuttaa pörssikurssiin.

Onkohan mitään paikkaa, johon olisi jo koottu vertailutietoja näistä pikkupankeista? Vai pitääkö perustaa oma keskusteluketju ja koota tiedot?

Pitäisikö aloittaa vaikka keskustelulla, mitkä ovat ne mittarit, joita on syytä tarkastella. Mitä on jo tarjolla ja mitä pitää kaivaa vuosikertomuksista tai muista lähteistä. Korona-aikana olisi normimittareiden lisäksi hyvä tietää esim. se, kuinka suuri osa lainakannasta on yrityslainoja (muk. luk. maatalousyrityslainat). Näin riskitasoja voisi hieman vertailla/mutuilla ainakin pienpankkien kesken. Kuka ottaa kopin?

3 tykkäystä

Mikä ihmeen vedätysohjelma on Omasp:n osakkeilla ja kuka sitä hoitaa. Johtaako jäljet sylttytehtaalle.

Tänään oli Tarjolla 366 osaketta kurssiin 7,08 klo 10.22, mutta NON halusi ostaa 42 kpl kursiin 7,18 ja sitä enne oli tehty kauppa 5 kpl kurssiin 7,0. Tämätällainen kurssin muodostuminen ei herätä luottamusta, että markkina toimisi vapaasti.

Onpa kummallisen hiljaista. Ei ole tullut kommentointeja. Mistähän se kertoo???

1 tykkäys

Lapulla on huono likviditeetti kun free float on käytännössä vain 10% osakekannasta. Tän takia todellinen spread on sitten aika kova ajoittain.

Joskus tein palveluksen markkinalle ja nokittelin OMASP:n osakkeessa pyörivän botin nostamaan oman ostotasonsa pari prosenttia ylemmäs - ja ennen kuin kukaan ilmoittaa tästä Fivalle niin kyllä mä ne laput sieltä sitten lopulta sain ostettuakin.

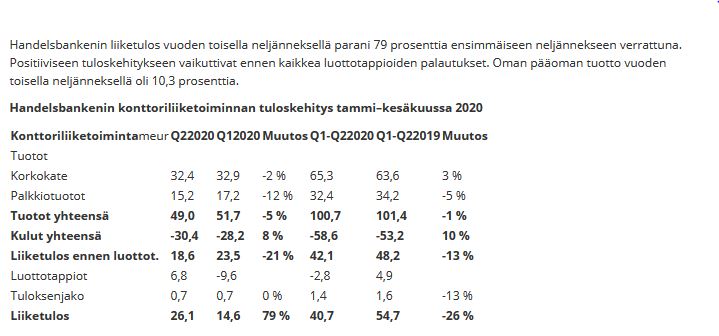

Korkokatteen pitäis ainakin kehittyä hyvin. Euribor on noussut selvästi ja talletuksille maksetattavaa korkoa on laskettu.En usko, että luottotappioissa nähdään läheskään saman suuruista summaa kuin Q1:llä.

1.4 OmaSp laski liikkeelle 250 miljoonan joukkovelkakirjalainan ja nyt lasketaan lisäks 55 miljoonan joukkovelkakirjalaina. Kova kysyntä tuntuu olevan lainoille ja nähtävästi lainaa on mös myönnetty kunnolla. Tase oli Q1 lopussa 3 526 miljoonaa, joten kasvua kvartaalissa n. 8,5%. Aika kova kasvuvauhti.

https://otp.tools.investis.com/clients/fi/omasp/omx/omx-story.aspx?cid=2441&newsid=70669&culture=fi-FI

1 tykkäys

Hieman kummastelen tätä 55 miljoonan seniorlainaa, joka sijoittuu hyvän luottoluokituksen ja roskalainojen väliin. Eli mitä ilmeisimmin hinta on melkoisen korkea. Mikähän tarve tällaiselle kalliille rahalle on??

Hinta oli euribor + 1%, eli sama kuin vuosi sitten erääntyneessä vaihtuvakorkoisessa lainassa. Vähän sais kyllä olla halvempi. Oliskohan jotain tekemistä maksuvalmiusvaatimuksen (LCR), % kanssa?

Vähän yhtiökokous materiaalia on tullut katsottavaksi. Tärkeintä ehkä kommentit tulevasta.

2 tykkäystä

Mulla oli tästä aiemmin hieman. Oma sp aineistoissa, esitteessä ja listautumisillassa hyvin dataa lainojen segmenteistä.

1 tykkäys

Handelsbankenin konttoriverkosto on kohtalaisen samanlainen kuin OmaSP:llä.

Luottotappioita purettiin aika paljon ja korkokate parani.

2 tykkäystä

Huhti-kesäkuun tuloksemme ennen veroja oli 6,5 miljoonaa euroa. Vertailukelpoinen tuloksemme ennen veroja kehittyi hyvin päätyen 7,3 miljoonaan euroon, kasvua 2 %.

Toisen vuosineljänneksen aikana myimme suuren osan kiinteistöomistuksistamme minimoidaksemme ylläpitokustannukset ja hallinnollisen työn määrän. Kaupan seurauksena kirjasimme 2,3 miljoonaa euroa myyntitappiota. Samassa yhteydessä solmimme pitkäaikaiset vuokrasopimukset omaan käyttöömme jäävistä liiketiloista.

Joo o… ovat menneet dumppaamaan kiinteistöt Korona-montussa jollekulle kiinteistöjobbarille ja sitten kalliit vuokrasopparit päälle. Kirjattu 2,3Me myyntitappota, no se säästää veroja, mutta jos tappio on todellinen, niin onkos nyt hätäilty ? Olisko Sarajärvi, Keskinen ja Rinta-Jouppi taas asialla, kuten Uunisaaren osalta Kaivopuistossa.

Meneehän tämä nyt sillai ok, mutta pienihän tämä on, Nordea on 100 x OmaSP

Tässä nyt ei suuruuden ekonomia voi toimia?

1 tykkäys