Taloudellisiin tavoitteisiin tuli pieni hyvä muutos, kun tavoite ydinpääomasuhteen osalta laskettiin 16% → 14%. Voisikohan tää tarkoittaa vähän suurempia osinkotuottoja vai koitetaanko muuten laajentaa luotonantoa. Oman pääomantuotto saa joka tapauksessa pientä buustia, kun ydinpääomasuhde lähentyy kohti 14:sta. IRBA-mallikin on viellä tutkinnan alla, joten sieltäkin voisi tulla vähän hyvää omistajille.

Korkotuotot kasvaa ja korkokulut pienenee kohtalaisen tasaista tahtia mikä on hyvä asia. Palkkiotuotoissa kortti- ja maksuliikenteen tuotot kasvaa hyvää vauhtia ja lisää kasvua pitäisi olla tiedossa. Näitä tuottoa pitäisi kai arvostaa korkeammilla kertoimilla kuin korkotuottoja. Ilman sijoituskiinteistöjen myyntitappiota tulos olisi ollut hyvä. Rahoitusvarojen arvonalentumiset on nyt ollut paria kvartaalia aika kovat ja ne on muutaman kvartaalin päästä vertailukausia, joten hyvää tulosparannusta pitäisi olla tiedossa. Loppuvuoteen varmaan tulee viellä vajaa pari miljoonaa voittoa osakkeiden myynnistä vastapainoksi ikäville tappioille.

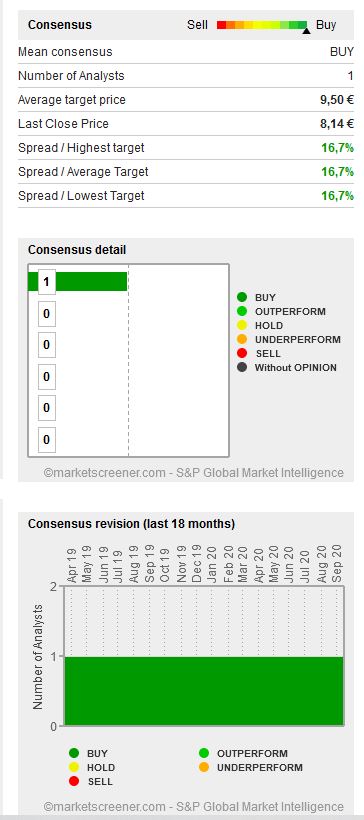

Tavoitehinta pidetty 9,5 €:ssa ja ennusteisiin tehty pieniä muutoksia.

Tulos romahti 27%, ei kasvu auta, jos tulosta ei tule. Virolahden kauppakeskuksen 17 miljoonan lainoituksesta taitaa tulla takkiin. Se siitä kasvun ihannoinnista. Kasvun ihannoinnista tulee SKOP mieleen, joka oli voimakkaimmin Suomessa kasvanut pankki aikoinaan. No loppuhan on ikävää historiaa. Kovin ilmavia olivat tj:n kommentit ainoastaan kasvusta, mutta unohtui mainita, että tulos ja pääoman tuotto romahtivat.

Ensimmäisen vuosipuoliskon tulos romahti 27 % ja pääomantuotto laski 6,6%:sta 4,5%:iin eli 31 %. Pääomantuotto pankkialalle todella alhainen. Kokonaisuus ratkaisee ei jokin yksittäinen välitulos. Taitaa olla tulossa ongelmia Virolahden kauppakeskuksen lainoituksestakin ihan tulokseen nähden roimasti.

Aika kova posari

"

Yhtiö arvioi, että kannattava kasvu jatkuu vahvana yleisestä talouden epävarmuudesta huolimatta ja konsernin vuoden 2020 tulos ennen veroja tulee ylittämään edellisen tilikauden tason (32,7 miljoonaa euroa).

"

Yli 5 miljoonaa parempi tulos pitää tulla vuoden toisella puoliskolla, että Tulos ennen veroja paranee. Tarkoittaisi vuodessa tasaisella vauhdilla yli 40 miljoonan tulosta ennen veroja.

On kyllä ilahduttavan kovaa menoa vaikeinakin aikoina.

”Toimintaympäristön yleisestä epävarmuudesta huolimatta yhtiömme taloudellinen tilanne on erinomainen. Tuloksentekokykymme on ylittänyt koronakriisiä edeltäneen edellisen huipputason. Ansaintamme on kehittynyt vahvasti molemmissa päätulonlähteissä, sekä korkokatteessa että palkkiotuotoissa, ja samalla operatiivisten kustannusten hallinnassa on onnistuttu hyvin.”

Etelä-Karjalan Säästöpankkisäätiö painaa lappua laitaan minkä kerkee. Posaripäivänä taisi myydä reilu 40% päivän 100k osakkeen vaihdosta ja tänäänkin 8690 myytyä osaketta, kokonaisvaihdon ollessa 12 775. Vielä olis n. 10,3 miljoonaa osaketta jäljellä. Hallitus on valtuutettu ostamaan 0,5 miljoonaa osaketta, mikä vois olla ihan järkevää, jos halvalla saa. Nykyistä arvostustasoa ei voi kyllä kovinkaan kalliina pitää, kun tuloskin näyttäisi kasvavan ainakin seuraavat neljä kvartaalia.

Juu itselläni käsi alla ja keräillään pikkuhiljaa lisää, Samaa mieltä fundasta.

Sijoitustiedon puollellahan oli hyvää pohdintaa että säätiö myy sen mitä jäi tänä vuonna osinkoina saamatta. Äkkiä laskin että säätiö on jakanut tänä vuonna avustuksia reilulla miljoonalla eurolla, toki osinkoina säätiölle olisi tullut vielä enemmän. Olisiko myytävä määrä siis jotain tuolta väliltä…

Oletko @Ripelein pyöritellyt mitä mahdollisuuksia CET1-vakavaraisuustavoiteen lasku14 %:iin 1.10.2020 alkaen tarkoittaisi käytännössä?

Kiitos tiedosta. Olenkin tässä ihmetellyt, että mikä tätä lappua oikein pitää tuossa 8€n pinnassa vielä ton posarinkin jälkeen. Voisiko tosiaan olla toi Otto_N:n spekuloima skenaario, että ton reilun miljoonan euron edestä (eli n. 125-150k osaketta?) painavat lappua laitaan. Ovat siis ainakin yli 50k osaketta jo myyneet lähipäivinä (oliko tosta jotain tarkkaa lukumäärää). Tätä voisi tosiaan tankkailla vähän lisääkin noiden myyntien loppua silmällä pitäen niin olisi hyvä jos pystyisi edes vähän haarukoimaan, että kauanko myynnit vielä kestää. Tässä voi olla samaa ilmiötä kun on ollut Sievissä, että kun iso omistaja myy isoja määriä niin kurssi mataa ja kun myynnit loppuvat niin “tulppa” poistuu ja kurssi saa mukavaa vauhtia ylöspäin.

Kolmen kuukauden sisään GSI:n kautta on tullut 142k osaketta myyntiin. Oletan että nämä ovat näitä Etelä-Karjalan säästöpankkisäätiön osakkeita.

Tuota myytävää määrää voi vain arvailla. Voi kuitenkin ehkä ajatella että myynneissä ei ole ns. fundamentaalista näkemystä taustalla

Enkä myöskään usko että on tarkoitus myydä yhdään enempää kuin on “pakko” koska jo osinkoiden myötä tulee huomattavaa tukea säätiöille ja tuntuisi suhteellisen lyhytnäköiselta pienentää omistusta radikaalisti. Jos osingot haluaisi myytyinä osakkeita ulos tekesi se tämän päivän kurssilla kokonaismääräksi noin 250k osaketta.

Ymmärtääkseni tuo vakavaraisuustavoitteen lasku antaa pelivaraa myös osinkoon, jahka pankit niitä voivat taas jakaa ja luulisi että tuki tätä kautta olisi tervetullutta säätiöille myös jatkossa.

Mielenkiintoista tietoa, kiitoksia, ite tullu tätä osteltua tämän vuoden puolella ja mietinkin että mites tämä näin matalalla vielä pyörii, pitänee miettiä vielä lisäystä. Harmillisen pieni vielä osinko, mutta eiköhän se siitä tulevaisuudessa nouse jos jatkavat tätä rataa

Kyllä Etelä-Karjalan säästöpankkisäätiö on rasite Oma-SP:lle, ei mahdollisuus.

Tämän päivävaihdot on minimaalisisa kun osakkeet on piirongin laatikossa Etelä-Karjalassa.

Ei tämä ole mikään pörssiyhtiö, lähinnä leikkivät sellaista…

Omistus ja päätösvalta pitää päästää demokratian puolelle…

Olisi myös hausta nähdä kunnollinen hintavertailu, että paljonko esim Nordean ja Oma_SP:n asiakasmaksuissa ja lainakoroissa on eroa suuntaan jos toiseen…

En halua uskoa että OmaSP olisi kustannustehokkaampi kuin Nordea…

Ymmärrän huolesi ja osin samaa mieltä. OmaSP:n ongelma on mielestäni tavallaan se ettei oikein ole vielä profiloitunut mitenkään. Joo, kovaa kasvava kannattava pankki. Mutta eivät esimerkiksi juuri maksa osinkoa, mikä ehkä pitää osan sijoittajista loitolla. Tietysti huono likvidetti on myös yksi syy. Toisaalta sama ongelmahan on esimerksi Ålandbankenin kanssa.

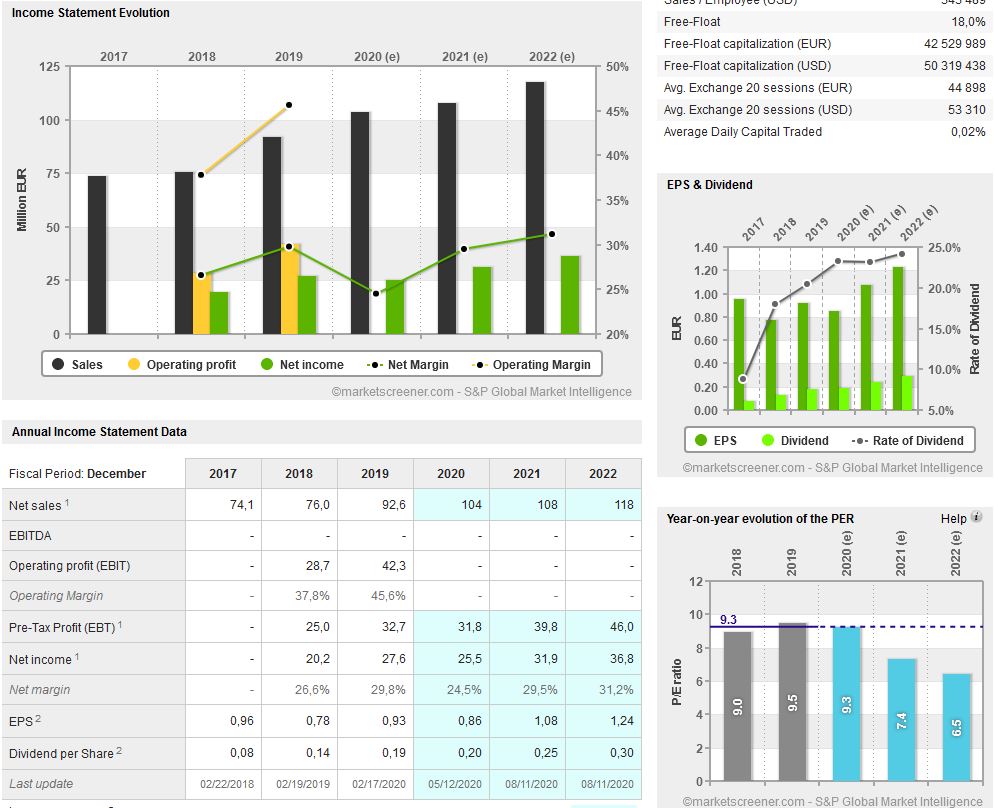

Dansken elokuun ennusteilla EPS (ennen posaria)

2020 2021 2022

0,88 1,08 1,24

Itse otan säätiö myynnit mahdollisuutena. Pankit eivät sektorina ole nyt missään kovassa huudossa ja tämä on oma valinta sijoittaa sektoriin. Toivottavasti yhtiö ymmärtää ostaa omia osakkeitaan ennen kuin alkavat jakaa isompia osinkoja.

En oikein tiedä ovatko nämä ennusteet pelkästään dansken vai onko konsensusta mukana. OmaSP:n sivujen mukaan myös muut analyytikot seuraavat yhtiötä. Itselläni sellainen käsitys että Danske on ainut joka tekee aktiivisesti päivityksiä, korjatkaa jos olen väärässä.

Huomion arvoista on kuitenkin ehkä se että Elokuun ennusteissa tuloksen ajatellaan laskevan viime vuodesta. Nythän posarin myötä näin ei ole.

CET1-tavoitteen laskun olen ajatellut nostavan osingonjakosuhdetta ja olevan askel kohti IRBA-mallin käyttöönottoa. IRBA on ymmärtääkseni iso juttu, joka nostaa CET1-vakavaraisuusastetta reilusti ylöspäin ja mahdollistaa näin suuremman osingonmaksun myös tulevaisuudessa. Se nostaa myös omanpääoman tuottoa selvästi.

No niin näkyy. Noh, ootellaan Q3 rapsaa ja uusia ennusteita. Tänään tavaraa on mennyt pari erää anonyymisti, joten ehkäpä myyntipaine jossain kohti helpottaa.