Halvin tarjous, on hyva. Jos palvemu on huonoa, niin se usein tarkoittaa etta jaa lainapaatos ajoissa saamatta. Ei hyva.

No, varmasti enemmistö ottaa halvimman tuotteen. Mutta riittää, että on tarpeeksi asiakkaita jotka ovat valmiita ottamaan laadukkaamman tuotteen ja maksamaan siitä enemmän tämähän on sama jokaisessa liiketoiminnassa. Heillähän on n. 140 000 asiakasta ei miljoonaa.

Miksi OmaSP:sta euron lainaamalla saa laadukkaamman tuotteen kuin muualta?

2 tykkäystä

Pakettiin kuuluu palvelu. Pankista saa henkilökohtaista palvelua ja asiat sujuu nopeammin kun pankki on siirtänyt päätöksentekovastuuta konttoreille.

Nimen omaan tuo palvelu. Se ei vaan tunnu menevan jakeluun. Myos oma aika mika menee hukkaan kun niita paatoksia odotellaan

Esimerkkina tilasin tapaamisajan societe generalista, ensimmainen aika on 12 paivan paasta. Onneksi ei ole ainoa pankki missa mulla on tili, pitaa rahaa saada kayttoon pamjon aikaosemmin, kun siella menee paatokseen ainakin kaksi viikkoa tuon tapaamisen jalkeen. Eli menee ensivuoteen.

Nopea palvelu! Omasta kokemuksesta asuntolainaa kysyessä oli jo samana päivänä selvä ja 4 päivän päästä paperit allekirjoitettu. Muissa pankeissa olisi mennyt vähintään pariviikkoa että olisi päässyt edes kenenkään puheille. Kiinteistövälittäjä ihmetteli kovasti että noin nopeaa järjestyy lainat. Tosin tällä paikkakunnalla ei ole OmaSP:tä ja olin kyllä ennestään kyseisen pankin asiakas.

1 tykkäys

Indereshän oli nostanut riskitekijäksi juuri tämän poikkeuksellisen marginaalitason kestävyyden. Tämä on kieltämättä ihan validi riskitekijä.

Ymmärrän sen kulman että palvelusta maksetaan, en kuitenkaan ihan siihen usko että tässä on kyse ns. pysyvästä kilpailuedusta.

Nythän Koronan aikaa kaikilla pankeilla on palvelut siirtyneet pitkältä verkkoon. Onko siis oikeasti niin että joku maksaaa 2% marginaalia kotisohvalta käsin jos samalta paikalta voi saada toisesta pankista 0,7% tms. Voi olla, mutta kieltämättä hieman erikoiselta tuntuu.

Itse olen tuleva ensiasunnon ostaja. Työsuhteeni ovat tällä hetkellä määräaikaisia enkä sen saanut lainatarjouksia muualta kuin Säästöpankista. Mutta minullekaan eivät yrittäneet edes tarjota 2% marginaalia, vaikka olisin todennäköisesti senkin ottanut (olisin kilpailuttanut lainan, kun saan vakituisen työsuhteen). Tarjosivat suoraan 0.80% marginaalia.

Tämä tapahtunut siis n. 2 viikkoa sitten. Toki pankin tarjoama marginaali riippunee paljolti virkailijastakin, eli minulla saattoi käydä vain hyvä tuuri. Asiakkuuteni on toisaalla, eli senkään puolesta en usko saaneeni alennusta.

1 tykkäys

Nyt on hyvä muistaa Suomen kahtiajakautunut asuntomarkkina, mikä heijastuu varmasti voimakkaasti myös asuntolainamarkkinaan. Siinä missä vakituisessa työsuhteessa oleva henkilö saa voimakkaissa kasvukeskuksissa tällä hetkellä hyvinkin alle 0,5% marginaalilla asuntolainaa, niin esimerkiksi Kiteellä marginaali on aivan toinen vaikka lainanottaja olisi ihan yhtä hyvässä ja varmassa työsuhteessa.

Itse uskon, että 2% keskimääräinen marginaali on ihan täysin ylläpidettävissä, mutta ei tätä kyllä pääosin palvelulla tehdä. Tai no tottakai aina löytyy se pieni asiakassegmenti, joka haluaa pankissakin asioida fyysisesti ja tätä asiakassegmenttiä ei marginaali niinkään kiinnosta, mutta kyllä tämä segmentti on pieni ja pienenemään päin, eli ei sen päälle voi kasvubisnestä rakentaa. Korkeahkon marginaalin vastineeksi yhtiön onkin pakko ottaa tietysti enemmän riskiä, eli lainoja on myönnettävä sellaisille alueille ja asiakassegmenteille joita muita pankit välttelevät. Tämän voi nähdä riskinä, mutta ihan yhtä hyvin myös mahdollisuutena.

Itse olen ymmärtänyt ja myös kokenut, että isot pankit menevät tällä hetkellä yhä vain voimakkaammin kohti automatisoituja standardiprosesseja, jolloin pankkivirkailijoiden maalaisjärjelle ei anneta enää mitään sijaa. Tämä tarkoittaa sitä, että isot pankit keskittyvät kaikki yhä voimakkaammin kasvukeskuksien asuntolainojen rahoittamiseen, ja niidenkin osalta välttelevät voimallisesti kaikkia muita paitsi vakituisessa työsuhteessa olevia asiakkaita. Toisin sanoen ne keskittyvät vain käytännössä täysin riskittömiin asuntolainoihin, joita on siis tosiaan helppo myöntää hyvin automatisoidusti.

Oikeastaan kaikki muut kuin yllä mainitut asiakassegmentit vaatisivat sitä pankkivirkailijan maalaisjärkeä, joka usein kertoisi jo 15 minuutin jutustelun jälkeen, että onko lainanhakija järjissään ja voiko lainaa myöntää. Tätä maalaisjärkeä on toistaiseksi mahdotonta automatisoida, mikä tarkoittaa sitä, että tällaisille Oma SP:n kaltaisille palveluun ja läsnäoloon panostaville toimijoille jää edelleen ihan hyvän kokoinen ja hyvin vähän kilpailtu pala kakkua otettavaksi Suomen asuntolainamarkkinasta. Helppo markkina tämäkään ei toki ole, siinä missä isot pankit kilpailevat omassa segmentissään tehokkuudella ja vain ja ainoastaan sillä marginaalilla, niin tällä markkinalla pitää osata hinnoitella riskit oikein ja osata ja uskaltaa pyytää tarpeeksi korkeaa marginaalia joka kattaa riskit (eli siis tehdä sitä mitä pankit kautta aikojen on tehnyt ![]() ). Jos tämän osaa tehdä hyvin, niin uskon liiketoiminnan olevan suhteessa selvästi kannattavampaa kuin mikä tuolla pelkällä marginaalilla kilpailtavassa isojen pankkien markkinassa on edes teoriassa mahdollista.

). Jos tämän osaa tehdä hyvin, niin uskon liiketoiminnan olevan suhteessa selvästi kannattavampaa kuin mikä tuolla pelkällä marginaalilla kilpailtavassa isojen pankkien markkinassa on edes teoriassa mahdollista.

Itselläkin on tässä yrityksen rahoitusneuvottelut kesken ja näyttää hyvin vahvasti siltä, että Oma SP:n asiakkaaksi on yritykseni muuttumassa. Kilpailijoilla tuntuu olevan sairaalloisen tarkat ehdot vakuusarvoista jotka saadaan suoraan järjestelmästä, eikä pankkivirkailijoille ole jätetty mitään mahdollisuutta käyttää maalaisjärkeä. Myös prosessit ovat äärimmäisen hitaita, kun puhutaan vähänkään erikoisemmasta lainatarpeesta, eikä tosiaan vain normaalista työssäkäyvän yksityishenkilön asuntolainasta kasvukeskukseen.

Toisin sanoen kilpailijat eivät näyttäisi pystyvän myöntämään yritykselleni järkevillä ehdoilla lainaa, vaikka reaalivakuutta olisi tarjolla moninkertaisesti haettuun lainamäärään nähden (koska järjestelmä ei juuri tälle reaalivakuudelle näytä vakuusarvoa ja pientäkään vakuusriskiä ei voida ottaa). Oma SP puolestaan teki tarjouksen alle tunnissa jo ensimmäisen puhelinkeskustelun aikana, ja näyttäisikin tästä saavan tyytyväisen, pieniriskisen ja muutenkin maksukyvyltään ihan ok asiakkaan huomattavasti heidän keskimääräistä marginaaliaan paremmilla hinnoilla (siis pankin kannalta paremmilla). Joku pihvi tässä heidän toimintamallissaan siis epäilemättä on, mutta taitoa se kyllä vaatii että paketti kysyy kasassa ja riski-/tuottosuhde siten tuottoisana, eikä rahaa kylvetä liian monelle sitä kysyvälle ![]()

6 tykkäystä

Mielenkiintoinen lisämauste tässä on tuo varainhoito eli tällä hetkellä vain 2% palkkiotuotoista. Pitäisin varmana, että Yrityksellä on vahva tahtotila tehdä asialle jotain.

Tassa sama tumi pidempana versiona.

Alandsbankenilla on omat asiakkaat pitkamti sen takia etta palvelu on toimivaa.

Oma sp ja alandsbanken on koonsa puolesta verratavissa, paitsi omasp tulee kasvamaan jatkossa.

Tai no tottakai aina löytyy se pieni asiakassegmenti, joka haluaa pankissakin asioida fyysisesti ja tätä asiakassegmenttiä ei marginaali niinkään kiinnosta

Hieman raadollisemmin muotoiltuna: Löytyy yllättävänkin nuoria ihmisiä, 1970-luvulla syntyneitä, joille digitaaliset palvelut ja tiedonhaku ovat täysi mysteeri ja jotka tirauttavat ilon kyyneleen, jos pankki suostuu antamaan lainaa “edullisella” 3 %-yksikön marginaalilla, kun sitä suvussa ensimmäisen kerran 1930-luvun alun laman jälkeen satutaan tarvitsemaan.

(Näen asuinalueellani joka päivä näitä, itseäni nuorempia ihmisiä, ja erityisesti huolestuttaa, miten heidän samaan maailmankatsomukseen (tai sen puutteeseen) kasvatetut 90/00-luvulla syntyneet lapsensa tulevat aikanaan selviytymään 2060-luvun työelämässä…)

2 tykkäystä

Itse näen lisäarvoa asiakaspalvelussa, enkä koe olevani kovin seniili vielä. Pankkiasionnit ovat aktiassa mutta käsittääkseni omasp toimii hieman samalla ajatuksella. Aktiassa minulla on aina sama henkilö jonka kanssa asioin. Asuntolaina/sijoitusasuntolaina-asiat on saatu hoidettua sujuvasti ilman tarkkojen vakuuslukujen kyttäystä. Katsovat riskitasoa kokonaisuutena vaikka sijoitusvarallisuus sijaitsee eri pankissa. Lisäksi nopeaa reagointia vaativat asiat onnistuvat, koska vastapuolena on ihminen eikä vaihtuva henkilö vastaajarobotin esihaastattelun jälkeen.

Mutta asiaan, eli sijoituscase: oma pankkisektorihajautus on tällä hetkellä 100% OmaSp:sssä ja näyttäisi että tuotto-odotus saattaa realisoitua yllättävänkin nopeasti. Tuli maalailtua tuota +20% tuotto-odotusta aiemmin, onneksi tätä inderes-seurantaa ei tarvinnut odotella kauaa. Kyllä tässä on nähtävissä mahdollisuus kurssinousulle tuonne 12-13€ tienoille vuoden aikajänteellä+osingot, mutta hiemanhan se pankkiliiketoiminnassa mietityttää nopea kasvu ilman hintakilpailua. Siinä voi olla riski, että sisään tulee riskisempiä asiakkuuksia, joka kostautuu myöhemmin kasvaneina luottotappioina. Toivottavasti tämä pelko osoittautuu turhaksi ja yhtiö jatkaa lisäarvon luontia omistajille yritysjärjestelyillä.

Itsekään en ole missään vaiheessa ajatellut että OmaSp:n vetovoima on mitenkään asiakaspalvelussa tms. Kyllä asia on varmasti niin että lainoja myönnetään ehkä hieman herkemmin kuin muissa pankeissa tällä hetkellä. Tämä ei ole vältämättä huono asia kun sen tekee oikein vaikka toki siihen sisältyy riski luottotappioiden muodossa.

En vain aikasemmin ollut ajatellut tuota marginaali aspektia vaikka toki se pankin raporteissa on selkeästi luettavissa.

Mieleeni kieltämättä tulee se että jos OmaSp saa nyt, kun ajat ovat vaiketa houkuteltua asiakkaita juurikin sillä maalaisjärjellä. Tarjoavat sitten lainoja asiakkaille jotka eivät vältämättä tällä hetkellä muualta lainaa saa, sanotaan vaikka ensiasunnon ostaja. Riskiä luottotappioiden muodossa pidän suhteellisen pienenä tässä kohtaa. Suurempana mahdollisuutena pidän sitä että asiakas vaihtaa jossain kohti pankkia halvemman hinnan perässä, koska tämä on tänä päivänä todella helppoa.

Toinen asia mitä on pohtin on OmaSp:n oman pääoman tuotto. Tämähän on ollut lievässä laskutrendissä ja pankki saa ison osan tuloksestaan korkokatteen muodossa.

Väkisin tulee mieleen että tuleeko tässä jossain kohti raja vastaan vai löytyykö aina vain uusia lainan ottajia ja kasvu jatkuu. Tuleeko esimerkiksi marginaaleihin jossain kohti painetta jos asiakkaat alkavat kilpailuttaa hintoja kun/jos ajat helpottavat.

Vähän itseänikin mietityyttä sama kuin Jokeria että haetaanko kasvua nyt hinnalla millä hyvänsä.

Itse en ole oman tuotto-odotuksen kanssa kanssa ihan noin optimistinen. Tai ihan mahdollista mutta se vaatisi koko sektorin nousua ja tässä kohtaa ehkä löytyy myös muita houkuttelevia kohteita pankkisektorilta jos miettii riski/tuotto suhdetta varsinkin osingot huomioiden.

1 tykkäys

Oman pääoman tuotto ei ole kovin kova ja Inderesin ennusteessa se kyllä nousee ja on sille polkukin selitetty, mutta en ole ihan vakuuttunut tästä. Toki tällä hinnalla riittänee, jos pääoman tuotto pysyy nykyisessä.

Mun silmään tämä näyttää eräänlaiselta niche-pankilta. Kasvukeskusten ulkopuolella oleva markkina on aika hajanainen, pieni ja laskeva. Kannattaako vaikka Nordean kokoisen pankin lähtä sinne tunkemaan, vai panostetaanko siihen, että saadaan automatisoitua tietynlaiset keissit? Ottamatta kantaa siihen, että kannattaako vai ei, niin Nordea ja muut vaikuttavat valinneen sen, että ei kannata. Näin ollen OSP:llä ei taida hirveästi olla kilpailua noilla alueilla.

Toisaalta suhtaudun juuri tämän takia hieman skeptisesti myös OSP:n skaalautuvuuteen. Sillä jos homma perustuu siihen, että käytetään virkailijoita ja fyysisiä konttoreita, kun muut eivät sitä tee, ja niille kuitenkin on kysyntää, niin kulujen voisi kuvitella kasvavan liikevaihdon kasvun mukana. Lisäksi mua huolettaa se, että mikäli OSP profiloituu pienempien yritysten ja paikkakuntien lainoittajaksi, niin eikö tämä ole juuri sitä sektoria, joka tulee ottamaan koronasta hittiä? Eli tuleeko luottotappioita enemmän, kuin isommille pankeille, joilla isompia asiakkaita, joita valtio bail outtaa hanakammin?

En tiedä. Mielenkiintoinen keissi tämä mielestäni on. Luultavasti otan ainakin jonkun seurantaposition ja jään sulattelemaan päätöstä. Vähän liikaa on vielä itselleni epäselviä juttuja, että hyppäisin isosti mukaan.

Edit. Toimarilla näyttäisi olevan ihan kohtuullinen positio. Voi pitää positiivisena asiana.

3 tykkäystä

Hyvä nosto tuo pääoman tuotto, sijoituskeissin kannalta olennaisinta olisi saada se kaksinumeroiseksi.

Sen verran tarkennan, että en odota kurssin nousevan tuonne, mutta mielestäni se on muodostunut ihan mahdolliseksi vaihtoehdoksi jos pari seuraavaa kvartaalia kehittyvät hyvin. Seuraan siis tarkasti homman kehitystä, enkä ole kovin rakastunut kyseiseen osakkeeseen tai edes alaan. Olen tosin odotellut pankkisektorin nousua p/e13-15 tienoille jo muutaman vuoden, koska se on mielestäni alihinnoiteltu verrattuna lähes mihin tahansa muuhun sektoriin tai kiinteistöihin. Onneksi silti salkun kokonaispainosta aika pieni osa on tällä sektorilla.

2 tykkäystä

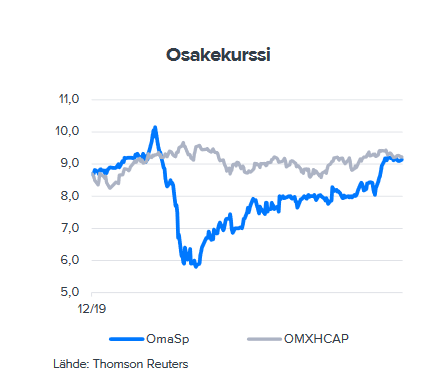

@Sauli_Vilen @Matias_Arola Sattui silmiin OmaSP raportista tämä käppyrä. Mitäköhän tuossa OMXHCAP kanssa on tapahtunut?

2 tykkäystä

Tulee mieleen Handelsbankenin tempoilu noiden kanssa. No saatiinpa sieltä varmaan hyvä johtaja Nordeaan sitten paljon myöhemmin. Hän oli eri mieltä silloisen Handelsbankenin hallituksen linjasta konttoripalveluuiden suhteen ja sai potkut.

Näkisin trendin menevän toiseen suuntaan

1 tykkäys

Pitääköhän paikkansa että Oma SP on ollut yksi suurimmista rahoittajista Zsar villagessa ja sitä voi tulla jossain vaiheessa kohtuullisen iso hitti, jos se hanke ei nouse jaloilleen?

1 tykkäys

Omasp on suuri rahoittaja Ajanta Oy:n Zsar Villagessa. Muutenkin o n syytä pitää mielessä, että jos saa lainoista 2 %:n marginaalin aikoina, jolloin yleinen taso on 0,5-0,8% niin varmasti ei saa asiakkaakseen parasta ainesta. Huonoillahan ei ole valinnan varaa muuta kuin pikavippiyhtiöt. Lisäksi pankki perii todella suuria palvelumaksuja kilapilijoihin verrattuna. Lisäksi asiakkaiden painopiste on taantuvalla maaseudulla, joten sekin kasvattaa epäilyjä tuloksenteon tasoon aja kykyyn. Riskiprofiili on korkea. Näinhän on aina ollut pankeilla, jotka pyrkivät markkinoita voimakkaampaan kasvuun. Kasvun taloudellinen kestävyys nähdään vasta vuosien päästä.

Oman pääoman tuotto on melkoisen alhainen ja hieman alentunut. Em. lähtökohdista ei ole helppoa nostaa sitä, ja siksi jää pääkilpailijoita alhaisemmalle tasolle. Toimarilla on melkoisen suuri omistus, jonka sai alehintaan ensimmäisessä osakeannissa. Onkohan inderesin analyytikoilla kuinakin suuri possa, kun on tehty tämäkin analyysi. Eppäillä soppii.

3 tykkäystä