Mielenkiintoista lukea julkaistavasta raportista, että mihin perustuu ennusteissa pieni liikevaihdon lasku viime vuoteen verrattuna. Sauli näköjään osti myös toimitusjohtajan härkämäisen ulosannin raporttiinsa, itsellä se käänsi myös vaakakupin vahvaan pitoon. Ensi lukemalla (ilmeisesti negatiivisin silmin) tulostiedote näytti siltä, että saattaisi lähteä myyntiin, mutta videon ja tarkemman lukemisen (ennenkaikkea tulevaisuuden ennusteet) päätin jättää koko position odottelemaan korkeampia kurssitasoja.

Edit: Sieltähän se tulikin eli “Rahoitusvarojen ja velkojen nettotuotot” laskee ennusteessa n.9milj.€, taisi tosiaan olla viime vuonna omaisuuserien (ainakin kiinteistöjen) myyntejä.

OP: Yleispankki kaupunkeihin ja maaseudulle, yrittää palvella kaikkia. Varmaan paras markkinarako keskisuurissa kaupungeissa.

Nordea: Isot kaupungit ja työikäinen väestö (isot asuntolainat), vahva yrityskentässä

Danske: Samaa kuin Nordea

Aktia: Varakkaat rantaruottalaiset, myös pienemmillä paikkakunnilla länsirannikolla

Ålandsbanken: Noh

OmaSP: Syrjäseudut, joista muut kadonneet/katoamassa

Handelsbanken: Aika pieni Suomessa, lähinnä isoissa kaupungeissa ja suomenruotsalaisten keskuudessa

SEB, Swedbank ym. ei taida kuluttajapuolella juurikaan toimia.

Hieman vaikea sanoa yhtä asiakasprofiilia noin selkeästi kun löytyy aika erilaisia laitoja. Käteistä hakevia mummoja löytyy hyvin konttoripalveluiden ansiosta, mutta toisaalta OmaSp on kova ja näkyvä tekijä esim asuntosijoittajien rahoituksessa. Konttorien sijainnista voi arvioida alueellista puolta. Käsittääkseni ihan pienimmät kyläpisteet puuttuu/laitettu kiinni, mutta panostusta kuitenkin selvästi enemmän maakuntien kaupunkeihin on mitä monella muulla. Niissä sitten on mielestäni hyvin monenlaista väkeä.

Kyllä suomalaiset pankkiasikkaat ovat erikoisia ja eivät välitä omasta edustaan eli rahoistaan. Hyvä esimerkki on Omasp, jonka lainamarginaalit ova korkeat kilpailijoihin verrattuna ja lisäksi vielä palvelumaksut lähes markkinoiden korkeimmat. KIlpailuttamalla saisi helposti selvää säästöä ja siksi vaikka muutaman päivän jonottaminen kannattaa.

Ei sitä tee mitään teoreettisella pienellä marginaalilla jos hitaan palvelun takia jää kaupat tekemättä ja laina ottamatta. Itse tietenkin kilpailutan pankkipalvelut mutta en myöskään pelaa lottoa tai pelikoneita, katson ruokien kilohinnat ja sopimusten pienet präntit. Suuri osa ihmisistä ei näin tee. Täydellinen rationaalisuus raha-asioissa ei tule koskaan tapahtumaan epärationaalisten ihmisten ollessa kyseessä. Jotkut maksavat palvelusta mielellään. Jotkut maksavat siitä välittämättä. Jotkut eivät edes tiedosta maksavansa extraa.

Ostatko myös aina halvimmat kengät tai lennät aina turistiluokassa kun hinta on aina tärkein tekijä päätöksessä? Kyllä Suomessa on paljon ja tulevaisuudessa vielä enemmän ihmisiä jotka ovat valmiita maksamaan paremmasta palvelusta/tuotteesta. Itse olen luottanut tämän pankin toimintaan/strategiaan jo pidempään.

En halua laajentaa kommentointiani kenkien ja lentojen hintoihin, koska ovat aivan eri asia kuin pankkien lainojen marginaalit ja palveluhinnat. Tietysti, jos ei ole halukas pitämään omista rahoistaan kiinni, niin voihan ne antaa vaikka ylihintoina pankille. Eihän se ole hölmö, joka pyytää vaan se joka antaa. Pankin strategialla ei taida tässä asiassa olla kovinkaan paljon tekemistä muuten kuin noudattaa kovaa hinnoittelupolitiikkaa.

Oma kokemukseni tähän mennessä (potentiaalisen) pienasiakkaan roolissa, omistan myös osakkeita (kurssinousun myötä 14 % salkusta):

Päätin noin vuosi sitten kilpailuttaa asuntolainamme ja hakea maltillisen kokoista (suhteessa sijoitusvarallisuuteen ja tuloihin) sijoituslainaa. Laitoin tarjouspyynnön omaan pankkiini (OP) ja muutamaan muuhun, ml. OmaSP.

OP:sta tuli muistaakseni kohtuu nopeasti yhteydenotto asian tiimoilta, joka taisi koskea lainahakemuksen täyttämistä verkossa. Maksukyvyn todettiin olevan hyvä. Lomakkeissa oli täyttämistä. En ole tähän päivään mennessä saanut tarjousta asuntolainan koron tarkistamisesta. Sijoituslainan osalta sain tarjouksen ns. normi vakuudellisesta pankkilainasta muistaakseni noin 4 % korolla. Tarjouksen saamiseen meni reilusti yli kuukausi. Fiilis “oman pankin” palveluhalukkuudesta jätti aika lailla kylmäksi. Sekin ärsytti, kun pankin sivuilla puhutaan sijoituslainasta, mutta sellaista ei käytännössä ollut kuitenkaan olemassa ainakaan minulle.

OmaSP:ltä sain tarjouspyynnön jättämisestä seuraavana päivänä soiton ja kutsun neuvotteluun. Konttorilla palvelu oli todella ystävällistä ja huomattavan kiireetöntä. Lopputuloksena hyvin kilpailukykyiset tarjoukset sekä asuntolainasta ja sijoituslainasta. Aika yhteydenotosta lainatarjoukseen siis noin pari päivää. Koronahässäkän iskiessä päälle asiakkuuden siirto jäi tekemättä, mutta kyllähän tuosta palvelusta jäi todella hyvä (take my money!) fiilis.

Kyllähän tuolla volyymillä se asiakaskunta on hyvin kattavaa, kun konttoriverkosto alkaa olla koko maan kattava. Ohessa omia arvioita asiakaskunnan poikkeamista vs. yleinen markkina. Nämä ovat omia arvioita ja eivät perustu mihinkään koviin faktoihin.

Oma käsitykseni on, että asiakaskunnassa ikäjakauma on hieman kohollaan vs. markkinan keskiarvo. Tämä tukee yhtiön hinnoitteluvoimaa, sillä palvelun tarve ja hintasensitiivisyys muuttuvat iän myötä. Korostan, että tässä ei kuitenkaan ole kyse siitä, että asiakkaiden keski-ikä olisi +80v tjsp.

Käsitykseni mukaan asiakaskunnan painopiste on selvästi maakuntapainotteisempi ja suurten kasvukeskusten osuus yleistä markkinaa pienempi (vaikka yhtiö onkin läsnä käytännössä kaikilla keskeisillä isoilla markkinoilla). Tässä yhtiö saa varmasti tukea marginaaleihinsa täälläkin tuodusta faktasta, että yhtiön myöntämät lainat todennäköisesti jonkin verran maan keskiarvoja pienempiä (asuntojen keskihinnat alemmat maakunnat vs. kasvukeskukset).

Asiakaskunnan painopiste on jonkin verran enemmän muuttotappiopaikkakunnilla/pienillä paikkakunnilla. Näillä paikkakunnilla hinnoitteluvoima on aika vahva.Tässä kuitenkin hyvä muistaa, että hinnoittelumarginaali ei ole laimentunut juuri lainkaan vaikka yhtiö onkin laajentunut viimevuosina kasvukeskuksiin missä kilpailu verisintä. Käsityksemme mukaan marginaaliero on esim. pk-seudun ja muun Suomen välillä on yhtiöllä yllättävän pieni.

Lisäksi yhtiön asiakaskunnan keskivarallisuus on arvioni mukaan keskimääräisiä verrokkeja alhaisempi.Tätä arviota tukee mm. yhtiöltä puuttuva erillinen private bank konsepti, mikä ohjaa kaikista varakkaammat asiakkaat osin kilpailijoille.

All in all, ei tähä yhtiön asiakaskunta niin dramaattisesti maan yleisestä poikkea. Kyllä tuo erottautuva strategia on suurin selittävä tekijä hinnoitteluvoiman taustalla.

Liikevaihdossa kannattaa kiinnittää huomiota oikaistuihin lukuihin, sillä ne kertovat paremmin ydinliiketoiminnan kasvusta. Sama koskee toki myös tulosta, tuo ydinliiketoiminnan kannattavuus on huomattavasti kiinnostavampi, kuin kertatuottojen sotkema raportoitu tulos.

Kyllähän meillä on ollut positiivinen näkemys tästä seurannan aloituksesta asti

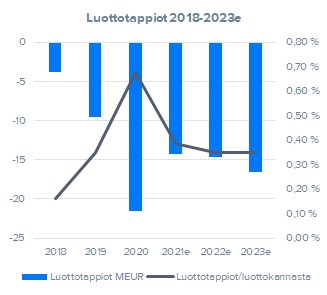

Tuo aamun raportti vaati hetken sulattelua, kun nuo luottotappiot pelästytti, mutta lopulta vaakakupissa painoivat enemmän nuo aivan erinomaiset operatiiviset numerot ja niiden myötä tehdyt ennustemuutokset. Yhtiöllä on luottotappioiden suhteen selkeä näytönpaikka 2021, nyt pitäisi suhteellisten luottotappioiden laskea tai muuten on kyllä pidemmänkin aikavälin ennusteissa laskupaineita.

Kiitos kommenteista ja muutenkin hyvästä analyysistä. Myös minun mielestä näkymä on hivuttautunut positiivisempaan suuntaan yllättävän kovan peruspankkitoiminnan numeroiden tukemana (tulot ja kulusuhteet liikkuneet molemmat oikeisiin suuntiin).

Syksyllä kirjoittelinkin tänne, että on mahdollisuus jopa roimaan tasokorjaukseen(~50%), jota saattaisi auttaa analyytikkoseurannan aloitus. Kiitokset siitä yhtiölle ja Inderesille🙂. Nyt uusilla tp-tiedoilla ja kohtuullisen tasokorjaukseen jälkeenkin osakkeella on mielestäni vielä järkevä tuotto-odotus eikä hinnoittelu ole paha. Tähän lisämausteen tuo mahdollinen epäorgaaninen kasvu H2lla joks toivottavasti menee maaliin hyvin.

Toki takaraivossa koputtaa edelleen mahdolliset luottotappiot ja niiden kasvu.

Nopea vertailu missä ihmisiä/konttoreita top10 kaupungit:

Etelä-Suomi ja länsirannkko (eli ns. raha-alueet) on vahvasti alipainossa. Tämä ainakin itselle vahvistaa Saulin havaintoja asiakaskunnasta.

Toki isoilla paikkakunnilla on konttorit (pakko olla, että on uskottava toimija), mutta esim. pk-seudulla ja Turun seudulla 1 konttori, kun Pohjanmaalla kymmenisen konttoria tiiviillä alueella (joo ymmärrän historialliset syyt). Strategia painottuu hyvin vahvasti konttoreihin ja niissä asioimiseen, joten loogisesti ajateltuna bisnes on siellä missä konttorit. Tuntuu myös, että aina kun mediassa OmaSP on esillä, ollaan jossain pikkupaikkakunnalla.

Onko tämä sitten uhka vai mahdollisuus? Se jääköön jokainen omaksi pohdinnaksi. Itse epäilen, että yritys ei pärjäisi isojen kaupunkien kilpailussa ja siksi en ole toistaiseksi tähän sijoittanut.

Ihmettelin laimeaa reaktiota Inderes-profeettojen tavoitehinnan reiluun nostoon, mutta siellä näköjään Goldman Sachsista tyhjennetään nyt pusseja oikein reippaasti.

Tulikin napattua lisäerä salkkuun, ennen kuin vääjäämätön nousu kohti 13 euroa alkaa.

Juttelin kaverin kanssa. Hänellä Helsingissä omistusasunto ja omaisuutta asunto ja sijoitukset huomioiden puolisen miljoonaa, lainaa reilu satku, vakkariduuni. Pankista ilmoitettiin ettei lainaa voi saada lisää asunnon vaihtoa varten. Siinä saa taas asiakas opettaa pankkivirkailijaa, miten vakuudet lasketaan. Kyllä elämän isoissa päätöksissä pankin palvelutasollakin on merkitystä, siinä jää asunnon tarjouksessa kakkoseksi jos pankki ei toimita asiakkalleen sitä mistä sille maksetaan.

Ehkäpä Oma SP:ssä on palvelun merkitys ymmärretty.

Jos en ihan väärin muista niin viime vuonna Etelä-Karjalan Säästöpankkisäätiö käytti Goldman Sachsia myynneissään. Silloin tavaraa riitti pitkään n.8€ paikkeilla myynnissä. Kuun vaihteen omistajalistauksessa näemme onko keventäminen alkanut uudelleen.

Pankeilla on kullakin luotonmyöntämisen kriteerit, joillakin löysemmät ja joillakin tiukemmat. Jotkut katsovat, että on hyvä myöntää sellaisissa tapauksiss, joissa on tullut hylky muualta. Nissä tapauksiss asiakas ei tingi hinnasta eikä ehdoista, eli marginaalit on leveät.

OmaSp möi muuten minulle ekaa kertaa rahastoa ja sain sillä marginaaliin alea. Tämä oli uutta. Mietin oliko kyse yksittäisestä tapauksesta, vai onko nyt isompi pelin avaus varainhoitoon.