Oman pääoman tuotto pankissa on korkeampi, koska se on vivutettu. Varmaan pitäis kiinteistön tuotto vivuttaa samanlaisella 1/10 suhteella?

Niin te talousnerot unohdatte et jos yritys haluaa itselleen modernin ja tehokkaan toimitilan, on monesti edullisin ja ainut ratkaisu rakennuttaa sellainen. Yritysjohtaminen edellyttää asia pohtimista eri näkökulmista, uskon että OmaSP:n johto on näin toiminut.

Tähän on osakkeenomistajan tyytyminen tsi sitten voi tietty hypätä junasta.

Jos tarkastellaan yksittäisenä investointina pääkonttoria niin en millään usko, että tuohon on saatu/käytetty 90% velkarahaa. Siltä osin noin kova vivuttaminen lienee utopistista.

Toiseen vastaukseen: olet oikeassa, mutta pääomia voidaan vapauttaa sale&leasebackilla, joka on oikeasti hyvä ratkaisu.

Mutta nyt takaisin oleelliseen: ennustukseni mukaan Dansken myynnit loppuivat. Ilosanomaa kansalle ja tie on nyt raivattu. Ja matka jatkuu…

2 tykkäystä

Tätä olis kyl pitänyt tankata vielä tosta 9,2sesta lisää, mut ei ole käteispositiota kun pörssi on jo pitkään tarjonnut niin hyviä ostopaikkoja eikä myyntipaikkoja juurikaan kun koko salkku menee koilliseen ja pitäis vaan malttaa pitää kiinni. Kymppi menee rikki vielä tammikuun puolella on oma veikkaus

2 tykkäystä

Yhden aikaan tais tulla loppuoksennus

näin kävi, erikoinen myynnin lopetus kun jäävuoren loput osat myytiin sopparikaupalla eilen 5746kpl ja Danske myi tämän jälkeen nuo 5746kpl, loput 9.10

Pistin nyt sit kuitenkin vihaiset linnut lihoiksi kun näytti toi nousu pohjilta sakkaavan ja tankkasin tätä vähän lisää. Usko on kova et tässä on hyvä nousupotentiaali vuodelle 2020

2 tykkäystä

Uskoisin ennemmin, että pankkien virtuaaliset ökyrakennukset ovat nykyaikaa, halvempia kuin kivijalkapäämajat, ja osakkaiden mieleen. Asiakaskunta vaihtuu luonnollisista syistä yhä nuoremmaksi. Esim. Nordnetin studiolavasteet eivät paljon ole maksaneet.

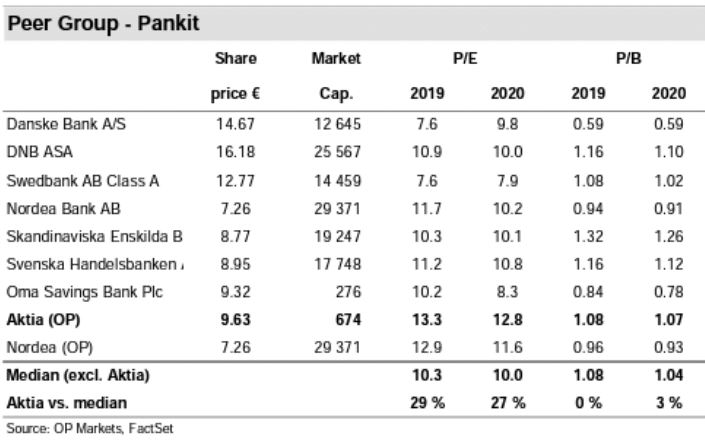

OP:n pankki verrokkien perusteella vois helposti oikeuttaa 20% korkeamman kurssin tän vuoden aikana. Swedbankin Q4:lla ihan kelpo tulos. OmaSP:llä kasvua löytyy toisin kuin Swedbakilla. Suljettujen konttorien vaikutuksesta lainakantaan ja asiakkaiden määrään en sitten tiiä. Hyviä arvauksia kellään?

1 tykkäys

Nordea on muuten reilut 100 x OmaSP…

Kaikkien pankkien kurssit on aika vaatimattomia, kunhan korot hiukan nousee, niin kurssitkin korjaa

Sitä odotellessa mutta saattaa kestää

1 tykkäys

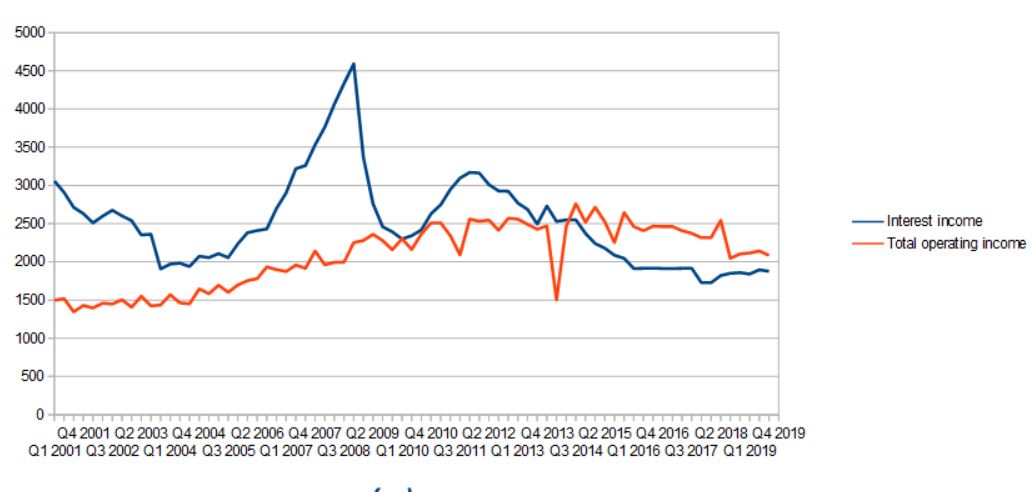

Vaikuttaako korkotaso välttämättä kovinkaan paljoa saatavaan voittoon, kun sillä ei näytä olevan vaikutusta ainakaan Nordean operatiivisiin nettotuottoihin(kuva). Tietysti jos pankin ei tarvisi maksaa korkoa talletuksille niin tilanne olisi erilainen. OmaSP:llä korkokulujen osuus korkotuotoista on kyllä paljon pienempi kuin Nordealla, joten olisiko korkotason vaikutus tulokseen suurempi.

1 tykkäys

Paljon niiden on noustava? Katsotaan minkälaiselle laukalle lähtee DNB, kun Norjassa nostettiin viime vuonna kolme kertaa ohjauskorkoa. Ei tuo 1,5% päätähuimaa vieläkään enkä usko, että se vielä autuaaksi tekee vaikka DNB:tä salkussani onkin. Milloinhan Euroalueella päästään edes tuohon 1,5% korkotasoon?

10 vuoden päästä.

Mites tää nyt näin laahaa ![]() Ei ilmeisesti paljon liiku ennen tulosta.

Ei ilmeisesti paljon liiku ennen tulosta.

1 tykkäys

Eikai tämä mikään nopean nousun osake olekaan. Posari kuitenkin alla ja tulos tulee siten olemaan erinomainen. Jospa jakaisivat osinkoa vähän tavallista enemmän nyt keväällä.

1 tykkäys

Eihän tohon tulosjulkkariin ole kovin pitkä aika. Uskon että tulosjulkkarin yhteydessä nousee reilustikkin!

1 tykkäys

Tarttis ostajia että nousis. Nyt ei oo oikein liikettä mihinkään suuntaan. Lappua liikkuu muutama tuhat päivässä. Vaatii varmaan juuri sen osarin tai jonkun muun uutisen että saadaan potkittua tää liikkeelle.

Toinen, että Helsingin pörssissä on nyt kovassa huudossa vähän riskisemmät assetit. YTD kovimmat nousijat on oikeastaan kaikki konepajoja, rakennusta yms. eikä tälläinen tasainen pankkibisnes oikein kiinnnosta ketään ![]()

Ålandsbanken on kuitenkin noussut melko paljon. Siinäkin muuten oltiin pitkään matalilla tasoilla ja nyt yht’äkkiä se on saanut nostetta alle. Tässä voisi käydä samoin.

3 tykkäystä