Nämä unohdetut on parhaimpia. Kasvua jatkuvasti ja ketään ei kiinnosta. Omistan.

4 tykkäystä

Aika erikoisen näköstä toimintaa, RBCE:n kautta myyty n. 30 osaketta 1-2 kappaleen erissä. Myynti laidalla on ollut aika tyhjän näköistä ja parhaimmillaan tais olla 12,40€ taso näkyvissä. Sen verran hyvää tulosta tullut pankeilta, että taitaa myös OmaSP yllättää omistajat.

2 tykkäystä

Jos EPSiä tulee kasaan 1,00€ (joka on vielä hieman alakanttiin) niin P/E on nyt 9,2. Eli arvostettuna 10x osake olisi 10€, 11x & 11€, 12x & 12€ jne. Ei kovin vaikeaa. Selvää kuitenkin on, että nykyinen ~9x P/E on naurettavan halpa.

1 tykkäys

Erikoista touhua.

Todella hurja tulos Ålandsbankenilta. Tietää hyvää tämän suhteen.

1 tykkäys

Hyvinhän nää on kaikki muutkin suomalaiset pankkiosakkeet viime aikoina kehittyneet (Nordea, Aktia, Åb), olisi tosiaan kumma jos tää olisi poikkeus ja vielä valmista alihinnoittelua noihin muihin nähden niin hyvältä näyttää v. 2020

2 tykkäystä

millaista EPS:ää odotatte Q4:ltä?

Tuotot yhteensä 22 300

Kulut yhteensä -10 250

Arvonalentumiset -2 000

Tulos ennen veroja 10 050

Tulos 8 040

Konttoreiden järjestelykulut oikaustuna EPS 0,272. Tasaisella tahdilla PE 8,6. Arvonalentumiset on aika iso kysymysmerkki.

1 tykkäys

Kasvutarinat on houkutelleet viimeisen vuoden ja hyppäsin nyt tähän mukaan, vaikka kurssi onkin ottanut syksystä jo vahvaa etunojaa.

Oletteko löytäneet nuita Dansken ja Carnegien analyysejä, vai onkohan ne maksumuurien takana, kun en löytänyt googlella? Tai onko vinkkejä muuhun hyvään tietoon yhtiöstä? Eniten kiinnostaa ottaa selvää yhtiön vahvuuksista vs. muut pankit, joilla kova kasvu on mahdollistettu.

Lähtee itsellänikin maanantaina tämä salkkuun. On sen verran naurettavan alhainen arvostus ja paljon kuullut palautetta toisten pankkien asiakkailta, jotka ovat kyllästyneet painaviin organisaatioihin ja vaihtaneet helppoon ja käytännön läheiseen OmaSP:n palveluihin.

4 tykkäystä

Joskus viime syksynä tuli taulukoitua suomalaiset pankit. Silloin nousi esille OmaSP:n selkeä paremmuus korkokatteessa (per tulos), kulu/tuotto -suhteessa ja ydinpääomassa. Jonkun oikeankin analyysin muistelen lukeneeni, saattoi olla Dansken tekemä.

1 tykkäys

Perjantain (7.2.) päätöskurssilla:

P/E 8,98.

P/B 0,87

ROE:n ja P/B:n suhde antaa tuotto-odotukseksi 11,51 %.

Kuitenkin vertailukelpoista ROE % käyttäen saataisiin huomattavasti kehnompia lukuja.

Joka tapauksessa, jos vertaa vaikkapa Nordeaan, niin sekä ROE ja ROA paljon korkeampia Oma Sp:llä. Pitää hieman tarkemmin tarkastella mutta en nopealla vilkaisulla mitään mörköjä löytänyt ja halvaltahan tämä edelleen näyttää.

1 tykkäys

Houkuttelevuutta lisää se, että tunnusluvut eivät hinnoittele yhtiön kasvua lainkaan, sen saa ilmaiseksi. Tokihan tuo pe on laskettu 2019 ennusteella (johon on jo aika hyvä näkyvyys). Huomattavaa on sekin, että nykytrendillä kasvuyhtiöitä arvostetaan yleensä jo seuraavan vuoden tuloksella, joka pienentäisi tämänkin kertoimia entisestään.

3 tykkäystä

Säästöpankeilla on yleisesti ottaen tuollainen 8 P/E ja 0,7 P/B esimerkiksi Norjassa, joten ei tämä ole säästöpankiksi erityisen edullinen.

1 tykkäys

En tunne norjalaisia tapauksia (voinet kertoa pankkien nimet?), mutta yleisesti kertoimissa pitää huomioida myös tuloskasvu ja pankin vakavaraisuus, muun muassa.

Sinänsä ihan hyvä nosto ja kiinnostava aihe, eli miksi markkina oletuksena hinnoittelisi säästöpankit 8 x vuositulos tasolle? Kuulostaa arvosijoittajan saumalta.

Säästöpankeilla on huono maine. Niitä on mennyt paljon nurin pankkikriiseissä (pienillä pankeilla yksittäisten asiakkaiden ongelmat ovat merkittävämpiä). Norjalaisia säästöpankkeja löydät liudan, kun laitat vaikka Nordnetin mobiilisovelluksessa hakuun sparebank.

2 tykkäystä

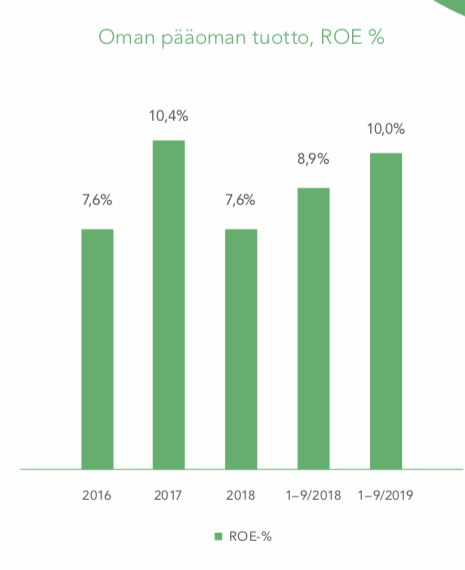

Niin eikö OmaSP:n ROE ole vain noin 8% ?

Tuota lukua pidetään pankibisneksessä ”vaatimattomana”…

Tässä pitäisi säätiöiden eli Säästöpankki-henkisten maajussien omistusosuus laskea ja hallintoon houkutella oikeita ammattilaisia…

Näin ehkä strategia nuortuisi samalla ja lähdettäisiin 2020 avoimin mielin

Mietin tätä osaketta aika simppelisti: niin kauan kuin tulos kasvaa kaksinumeroisia prosentteja, niin PE-luku 8-10 on vähän. Mitä pidemmältä ajalta kasvusta on näyttöä ja toisaalta kasvunäkymä eteenpäin säilyy, sen korkeammat kertoimet osakkeelle voidaan hyväksyä.

Oma Sp:n osakkeen kertoimet ei ennakoi kasvua. Näyttöä kasvusta on. Voihan olla, että tuloskasvu hyytyy, mutta ei sijoittaja siitä tällä hetkellä mitään maksakaan.

Kasvustrategia on tähän mennessä toiminut, mutta itseäkin mietityttää, kuinka pitkälle asiakaspalveluun panostamisella (ja vähän kalliimmalla hinnastolla) voidaan päästä. Pankkien kilpailu on kovaa ja erottautuminen hankalaa. Itse valitsen pankin ensisijaisesti hinnan perusteella, mutta täällä pks seudulla valinnanvaraa on hyvin, ja syrjäisemmillä alueilla tilanne voi olla heikompi.

Koska oma sp:llä varainhoitopalvelut on vielä vaatimattomia, niin maalaisjärjellä mietittynä tulos ei ehkä ole niin suhdanneherkkää, kuin varainhoitoon isommin panostavilla. Varainhoito kun on hyvin suhdanneriippuvaista touhua… toisaalta varainhoidossa olisi iso kasvupotentiaali myös.

Esimerkiksi Aktialla lähes puolet liikevoitosta tuli varainhoidosta 2018.