Mitä toimia on tehty tai tulossa varainhoidon edistämiseksi? Nyt rahastovalikoima on varsin rajattu ja osakekaupankäynti kankeaa, ulkomaille ei ainakaan minun tunnuksilla onnistu ollenkaan. Saisiko kaupankäyntikuluja järkevämmälle tasolle jos jokaisesta pienestä kaupasta ei lähetettäisi paperipostissa kauppalaskelmia?

Onko konttoriverkostoon luvassa muutoksia? Esimerkiksi Kuopio on maantieteellinen katvealue. Entä toiminnan laajentaminen pk-seudulla kuten Vantaa, Espoo?

Millaiset näkymät on yritysjärjestelyrintamalla? Onko pienillä pankeilla vahvaa halua yhdistyä OmaSp:hen vai pysyä itsenäisenä?

Millaiset tavoitteet OmaSp:llä on kasvun suhteen? Miten pitkään nykyisellä toimintamallilla pystyy arvioiden mukaan kasvamaan? Kun nykyisen toimintamallin mukaiset asiakkaat on saavutettu, muuttuuko yhtiö enemmän kasvusta osinkoyhtiöksi. Miten pääoman tuotto tulisi tässä skenaariossa laskemaan?

Kierrätetäänkö puheluita tarpeettomasti Lappeenrannan kautta silloinkin kun omassa konttorissa olisi vapaa henkilö vastaamassa? Osa asiakkaista kokee tämän ikäväksi, vaikkei siitä todellista haittaa olisikaan.

Mikä on pankin korkonäkymä ja miten koron ennustetaan vaikuttavan OmaSp:hen? Meneekö asiakkaita nurin, jos korko nousee?

Iso kiitos kaikista kysymyksistä, joita saimme tämän foorumin kautta OmaSp:n johdolle aamun tilinpäätöksen tiedotustilaisuutta varten. Kysymyksiä oli monipuolinen kattaus liittyen IT-hankkeisiin, IRB-menettelyyn ja kasvuun. Mikäli live-tilaisuus jäi väliin, voi kysymykset/vastaukset -osion katsoa tallenteen loppuosasta sijoittajat-sivustoltamme

Tässä on mukava olla kyydissä. Tuntuu melkeinpä, että tämä on kaiken yleisen makron ja epätasaisuuden seassa yksi helpoimmin salkussa pidettävä yhtiö. Kaiken digitalisaation keskellä ihmisläheisyys nostaa päätään.

Erinomainen yhtiö tosiaan olla kyydissä, kiitos tässäkin Inderesille, että tuli tämmöinen aikanaan salkkuun poimittua.

Sellaista jäin pohtimaan, että yhtiö kertoo sen olevan halukas osallistumaan alan rakennejärjestelyihin. Silti jaetaan lisäosinkoja, kun on kertynyt ylimääräisiä kassavaroja . En ole kyllä katsonut, kuinka merkittävistä summista puhutaan edes kokonaisuudessaan (tarkistettava), mutta ensimmäisenä fiiliksenä, että nämäkin rahat mielelläni antaisin kasvun rahoitukseen. Itselleni tämä kuitenkin herättää mielessä signaalin, että ehkä ei mihinkään suureen (osto-) järjestelyyn olla aikeissa osallistua (Handelsbanken). Ehkä siihen ei olisi rahkeet riittäneet kuitenkaan?

Tähän samaan kiinnitin huomiota. Summa ei tosiaan ole valtava, mutta silti. Toisaalta webcastistä sain epäsuorasti kuvan, että jotain tapahtuisi piankin. Onko osingolla tarkoitus herätellä sijoittajien kiinnostusta ja saada kertoimia nousemaan? Pikkupankkien ostot tapahtuisi varmaan osakkeella. Handels ei.

Ehkä lisäosingon syynä saattaa olla säätiöomistajien tarve saada kassavirtaa. Nyt ovat hankkineet sitä osakemyynneillä.

Webcast oli erittäin positiivinen. Erityisesti pidin siitä vahvistuksesta, että korkojen nousu on plussaa. Itsellä kun on muuttuvakorkoista lainaa melko paljon, niin tästä saa vähän korkosuojaa ja hajautusta korkeammasta korosta kärsiville muiden yhtiöiden kertoimille.

Juurikin näin uskoisin tapahtuvan eli osinko auttaa säätiöitä pyörittämään toimintaa, jolloin myyntipaine osakkeelle helpottaa. Arvostuskertoimet eivät laske ja pikkupankkeja yritetään fuusioida osakevaihdolla tyyliin PB 1.3 vs PB 0.5…0,7.

Handelsbanken on mielenkiintoinen. Sauli aiemmin kyllä videolla mainitsi, että liekkö heillä intressejä ottaa OMASp:n osakkeita vaihdossa, mutta mietin silti että voisiko joku alle 10% siivu olla mahdollinen, jolloin sitä ei käsittääkseni katsottaisi Handelsbankenin tulosriveillä enää? Siihen päälle joku käteiskorvaus (luonnollisetsi myyjän rahoituksella ja osittain riippuen konsolidaation onnistumisesta). EI taida silti riittää lähimainkaan paukut koko Handelsbankin vähittäispankkitoiminnan hankkimiseen.

Q4 julkistamistilausuudessa Pasi oli kyllä todella luottamusta herättävä, ei siis kiire vielä lähteä keventelemään painoa, jos ei kertoimet lähde aivan totaalisesti laukalle.

As a Handelsbanken shareholder: the last think I want is shares in OMASp. No thank you. Cash please.

And I think I can speak for the majority of Handelsbanken shareholders. This I base on that Handelsbanken is in the middle of a transformation and is (as a result) currently trading at only ca book value and taking OMASp shares as a form of payment which is trading at ca 1.3 is does not make business sense. Especially as in my view Handelsbanken is far superior bank to own (long-term), both in terms of profitability and underlying risk sentiment.

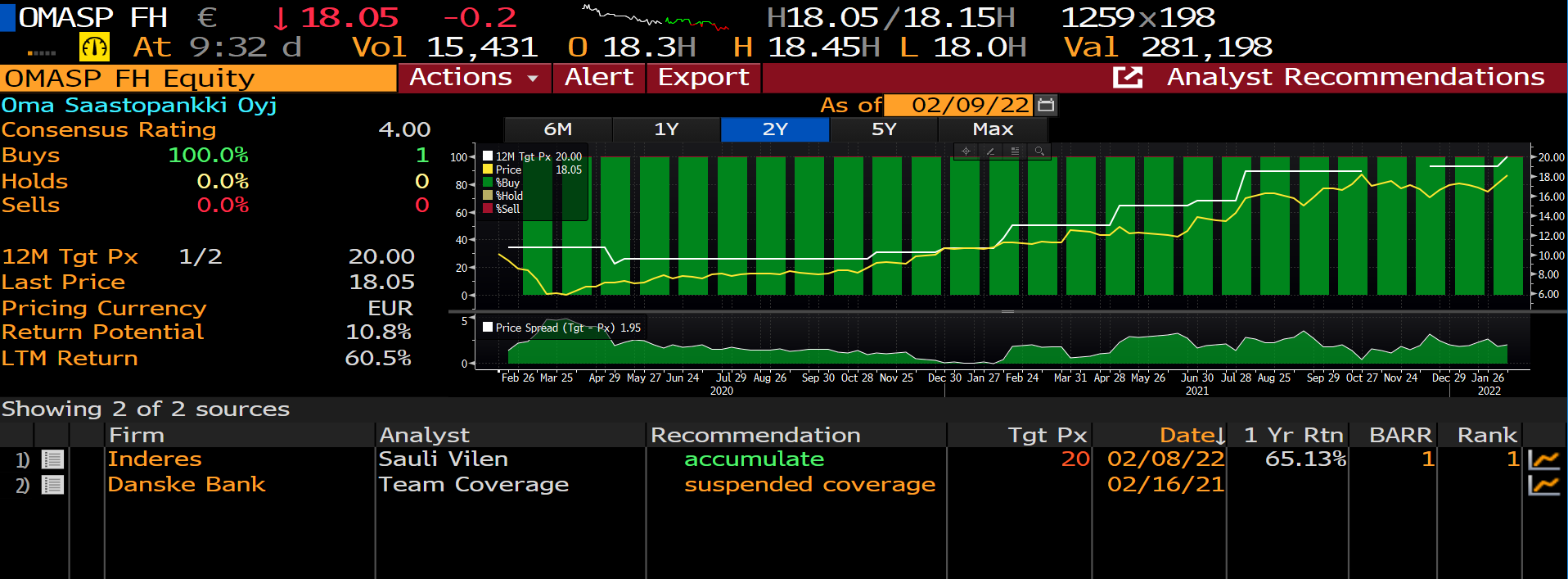

OmaSP:n sijoittajasivujen mukaan osakeanalyysiä tekee Inderesin lisäksi Danske ja Carnegie. Onko jollain havaintoja heidän analyysistä? En pikaisella googlettamisella itse löytänyt.