a) Asiakkaana toivoisin, että pankkitilin käteinen olisi suoraan käytettävissä osakeostoihin ilman erillistä siirtelyä. Esim Nordnet vaatisi pitää erikseen käteiset Nordnetin tilillä. Lisäksi toivoisin, että kokonaisvarallisuus olisi pankin näkyvissä lainaneuvotteluissa.

b) Kuvittelisin pankin saavan lisääntyvää asiakastyytyväisyyttä ja provikkaa tätä kautta tulevista asiakkuuksista. Nykyinen systeemi aiheuttaa puolestaan epätyytyväisyyttä ja ohjaa näitä palveluja kaipaavia asiakkaita mahdollisesti kokonaan sellaisiin pankkeihin, jossa on monipuoliset palvelut. Käsittääkseni Mandatum Trader on tykätympi kuin vaikkapa Nordean vastaava, joten tämä voisi kääntyä mieluummin plussaksi.

EDIT: Luin tarkemmin asiasta ja taitaa olla niin, ettei kovin syvästä yhteistyöstä ole kyse.

No sen verran sentään olin lukenut tuota linkkiä, että olin lukenut mitä asiasta tiedotetaan (muuten en olisi asiasta kysellytkään).

Aivan suoraan tähän liittyviä käytäntöjä ei tuosta selviä, mutta:

Osakkeiden näkymä poistuu OmaSp:n verkkopankista asiakkuutesi siirron jälkeen. Voit itse lisätä OmaMobiili -sovelluksen OmaVaraan myös omistamasi osakkeet näkyviin, vaikka olet siirtänyt osakkeet toiselle palveluntarjoajalle.

Tanskalainen Saxo Bank vastaa palvelussa kaupankäynnistä, arvopapereiden säilytyksestä ja viranomaisraportoinnista. Trader-kaupankäyntipalvelussa asiakkuus aukeaa Saxo Bankiin.

Osakkeet siis näkyvät OmaMobiilissa, mutta tämä ei ole mitenkään ilmeisesti liity juuri Traderiin, vaan näin voi tehdä kaikkien palveluntarjoajien kanssa(?). Toimeksiantoja ei voi tehdä OmaSP:n kautta, vaan ne kaikki tapahtuvat uudella palveluntarjoalla. Minä ainakin ymmärrän, että rahatkin pitää siirtää sinne. Myös vanhat limiitit OmaSP:ssä irtisanotaan.

Yksiselitteisesti ei.

Oma Säästöpankin ja Mandatumin arvopaperipalveluun liittyvä yhteistyö ei sisällä palkkionpalautuksia kummallekaan osapuolelle. Suosittelustamme huolimatta voit siirtää arvo-osuustilisi sisällön vapaasti haluamallesi palveluntarjoajalle, joita löytyy Suomessa useita.

Varmaankin Mandatum on siinä mielessä luontevin “yhteistyökumppani”, että ei kilpaile mitenkään OmaSP:n kanssa, ja asiakkaiden ohjaaminen heidän palveluiden ääreen ei ole mitenkään yhtä haitallista kuin suoraan kilpailijoille työntäminen .

Mutta edelleenkin palaan siihen, mistä lähdin edellisessä viestissäni: mikä ihmeen yhteistyö?!

"Asiakkaamme ovat jo pidemmän aikaa toivoneet meiltä arvopaperikaupankäyntiin parempia palveluratkaisuja. Olen todella tyytyväinen, että voimme nyt vastata toiveisiin. Uuden yhteistyön myötä asiakkaillamme on mahdollisuus ottaa käyttöön erittäin kehittynyt kaupankäyntialusta ja mahdollisuus muun muassa osakesäästötiliin”, kertoo OmaSp:n toimitusjohtaja Pasi Sydänlammi.

Minun silmääni tuo on todella omituinen lausunto, jos mitään ekstraetuja Traderin normaaliin palveluun nähden ei tosiaan tule. Mahdollisuus ottaa Trader käyttöön on ollut olemassa aiemminkin ilman OmaSP:tä . Ainoa ominaisuus/etu, jota OmaSP nyt tarjoaa on se, että aot:n siirrosta ei tässä palvelujen lakkauttamisen yhteydessä peritä palvelumaksua 10.7.2022 asti. Tämäkään ei kyllä liity Trader-yhteistyöhön, vaan niitä ei ymmärtääkseni peritä siirrosta muilekaan palveluntarjoajille.

Kummallinen juttu. Fanitan Sydänlammia ja OmaSP:tä aika paljon, mutta tämä näyttää nyt kummalliselta viestin spinnaamiselta, jossa palveluiden lakkauttaminen yritetään esittää palveluiden parantamisena.

Edit: Edelleenkin tämä kaikki saa minut epäilemään, että olen ymmärtänyt jotain väärin. Osaisikohan @Minna_Sillanpaa selventää asiaa?

Luulen että tärkeintä on päästä eroon nykyisestä Säästöpankki-ryhmän tarjoamasta ratkaisusta. Tämä nykyinen on huono niin asiakkaiden kuin Oma Säästöpankin kannalta. Nykyinen ei ole kilpailukykyinen hinta- ja palvelutasossa. Myös S-pankki luopui arvopaperisäilytyksestä ja aloitti yhteistyön Nordnetin kanssa.

Pahoittelut eilisestä. Eilinen viesti oli nolla-arvoinen spämmi. En tosiaan puhelimella huomannut, että sivuilta löytyi myös Q&A osio jne. Siellä toiveajatteluni tyrmättiinkin.

Tästä tulee kieltämättä mieleen aiempi vaihe kun asiakkuuteni siirrettiin POP-pankista OmaSp:ksi. Kotiin tuli paperipostia, jossa kerrottiin “Parantaaksemme palveluja… konttorinne suljetaan”.

Tosiaan tällä hetkellä palvelus asiakkaalle olisi ohjata se muiden tarjoajien palveluihin näissä asioissa. Olisiko tämä nyt tämmöinen pakkoraossa tehty kuvio: Nykyistä ei pysty rehellisesti tarjoamaan asiakkaille nykyaikaisena ratkaisuna, eikä oman kehittäminen osakesäästötileineen ja mobiilisovelluksineen ole realistista.

Ohueksi taitaa jäädä. Taitaa olla keino saada asiakkaat siirrettyä muualle. Joku ratkaisu heille tarjottava avustettuna. Oletan mukana olevan paljon vanhuksia, joille Nordnetit ja vastaavat eivät tule omatoimisesti mieleen.

Historiasta sen verran, että olen tosiaan itse päätynyt OmaSp:hen POP:n asiakkuuden kautta kuten monet muutkin. Minulla on harhainen muistikuva, että sitä ennen verkkopankista olisi ollut linkki Nordnetiin. En löydä mistään vahvistusta, että näin olisi ollut.

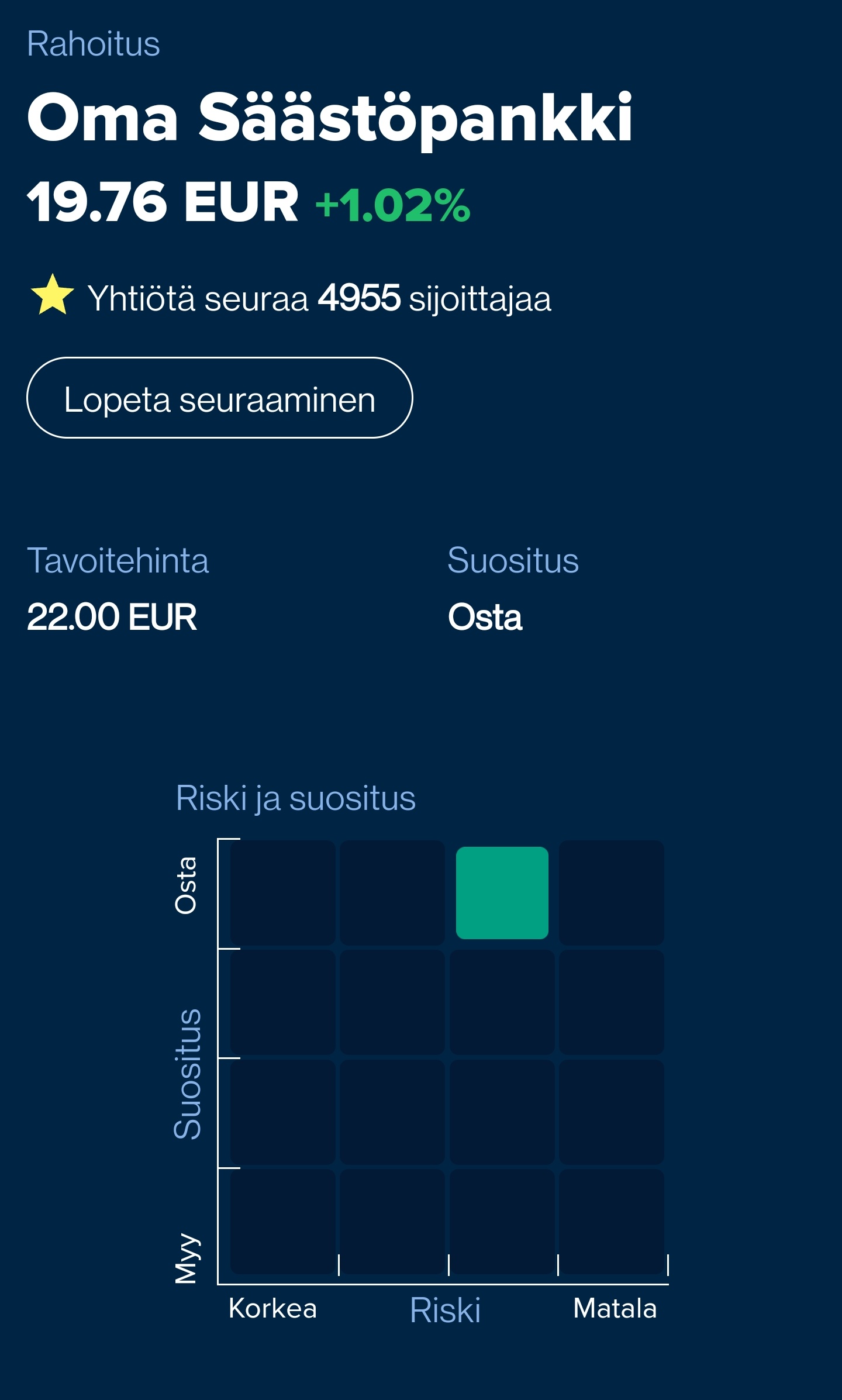

Korkokate kasvoi 28 % ja palkkiotuotot 30 % edelliseen vuoteen verrattuna. Myös liiketoiminnan tehokkuus parani edelliseen tilikauteen nähden ja vertailukelpoinen kulu-tuottosuhde oli 51,9 %:ia

Oman pääoman tuotto (ROE%) nousi 15,3 %:iin ja vertailukelpoinen oman pääoman tuotto (ROE%) peräti 16,8 %:iin, molemmat ylittäen selvästi yli 10 %:in tavoitetason. Osakekohtainen tulos parani 56 %:ia 0,49 euroon.

Tulos ennen veroja kasvoi 56 % ja oli 18,2 miljoonaa euroa. Vertailukelpoinen tulos ennen veroja tuplaantui ja oli 20,0 miljoonaa euroa.

EPS Q1/22 on 0,49€. Nyt kyllä leuka loksahti ja vetää hiljaiseksi.

Kyllä tiesin, että hyvin menee kasvun kanssa, mutta herranjestas sentään! Kyllä kelpaa omistajana .

Edit:

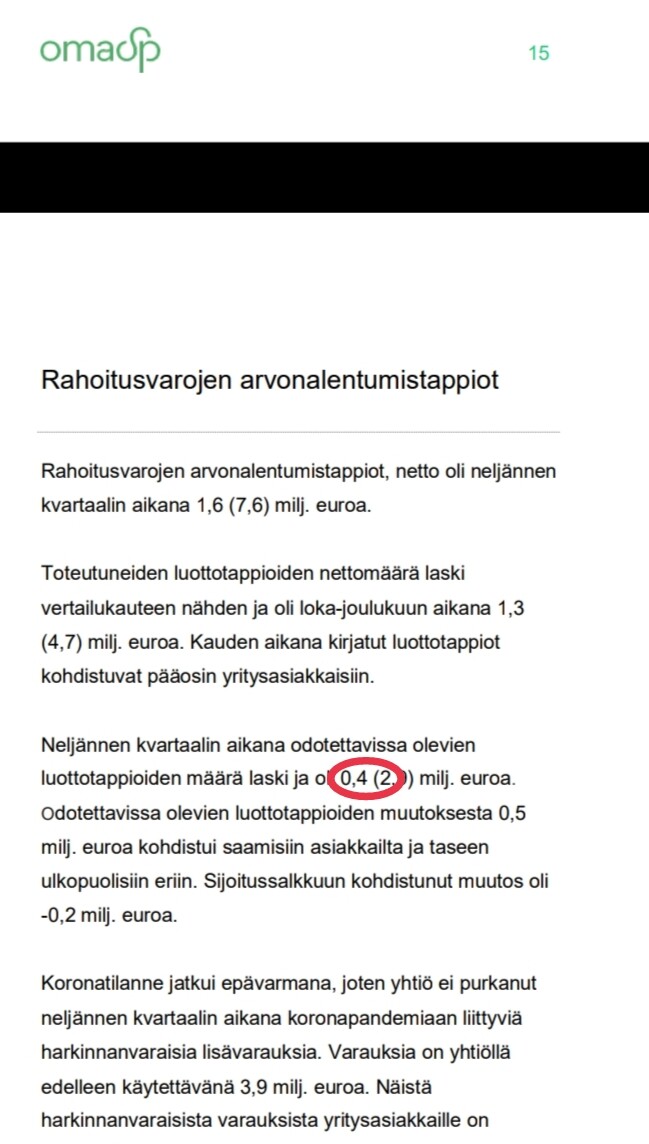

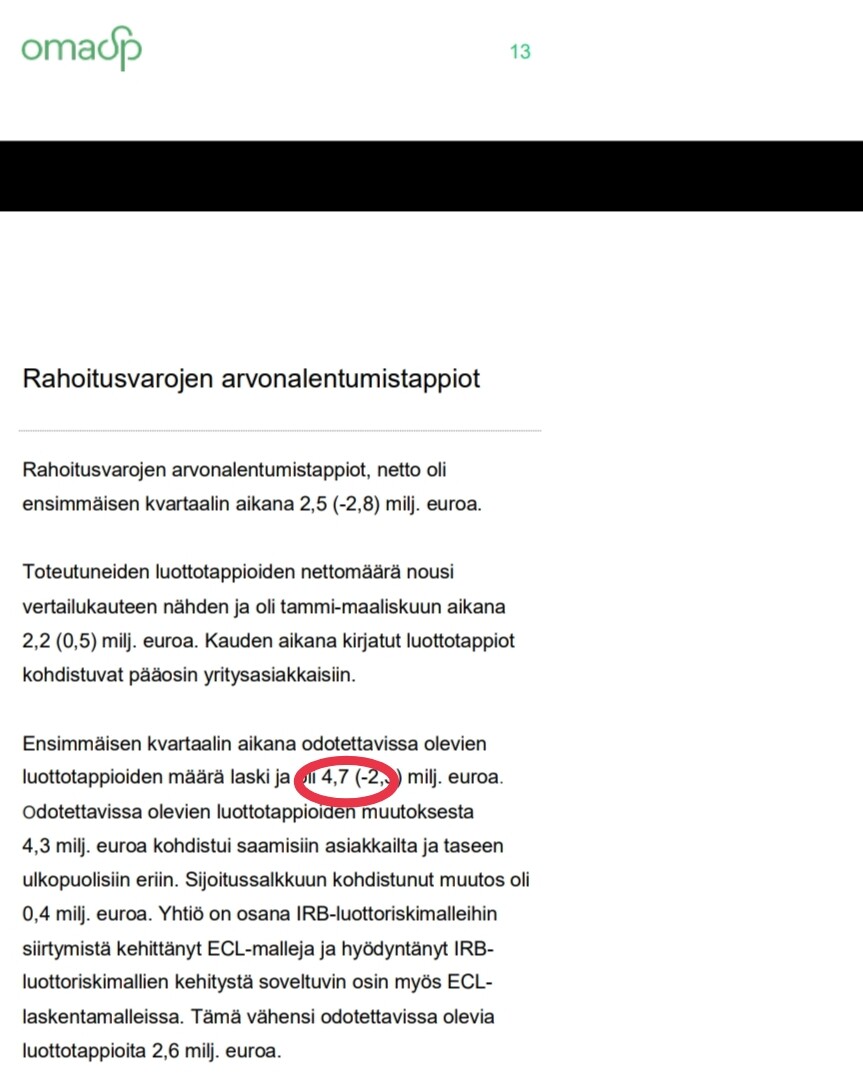

Pureksin juuri raporttia, enkä mitään aivan yksittäistä tekijää sieltä löydä, vaan reipasta kasvua molemmissa päätuottolähteissä (korkokate ja palkkiot), ja kulujen kasvu pysynyt balanssissa. Hieman huomiota kiinnittää kohta “Rahoitusvarojen arvonalentumistappiot”, joka on siis tuottanut tuloslaskelmaan plussaa 2,5 M€. Rapsassa eritellään näin:

Toteutuneiden luottotappioiden nettomäärä nousi vertailukauteen nähden ja oli tammi-maaliskuun aikana 2,2 (0,5) milj. euroa. Kauden aikana kirjatut luottotappiot kohdistuvat pääosin yritysasiakkaisiin.

Ensimmäisen kvartaalin aikana odotettavissa olevien luottotappioiden määrä laski ja oli 4,7 (-2,3) milj. euroa.

En nyt ihan ymmärrä, miten tämä voi tuloslaskelmassa näkyä voittona, mutta toisaalta en olekaan laskennan ammattilainen. Jos arvonalentumistappioita on 2,5 miljoonaa, pitäisi sen kai kuitenkin olla tappiota. Näin ainakin aiemman raportoinnin perusteella. Jos näin olisi, olisi tulos huomattavasti lähempänä Inderesin ennustetta (34,5-18,9-2,5=13,2). Toisaalta tuolla oli mainittu ECL-mallien muutokset, joista en ymmärrä hölkäsen pöläystä. Hämmentävää joka tapauksessa.

EDIT: Kommentissa näitä paremmin avattiinkin. Raportoinnin yhdenmukaisuudella tarkoitan sitä, että Q1/21-rapsassa sivulla 14 todetaan “Rahoitusvarojen arvonalentumistappiot, netto oli ensimmäisen kvartaalin aikana 2,8 milj. euroa” ja tämä tosiaan oli tappiota, nyt Q1/22-rapsassa sivulla 14 todetaan “Rahoitusvarojen arvonalentumistappiot, netto oli ensimmäisen kvartaalin aikana 2,5 milj. euroa” mutta tämä näkyy tuloksessa positiivisena eränä. Jossakin siis on kai virhe, koska sanamuoto on nähdäkseni täysin sama?

Minäkin kyllä luin vähän hämmentyneenä tuota kohtaa, kun en pankkialan ammattilainen ole. Tuntuu että joissakin kohtia tekstiosuuksissa miinusmerkkiä on käytetty kun puhutaan tappioista, ja joissain kohtaa taas ei. Mutta minä ymmärsin siten, että askeleena kohti IRB-menetelmään siirtymistä on tehty nykyisiin luottotappiovarauslaskelmiin muutoksia, jotka pienentävät laskennallista/ennakoitua tulevaa luottotappioita - ja kokonaisuudessaan luottotappiovarauksia on purettu 4,7 M€. Sen lisäksi kvartaalilla olisi realisoitunut 2,2 M€ luottotappiot, mikä ainakin mätsäisi juurikin tuohon 2,5 M€ positiiviseen nettovaikutukseen.

Edit: Laskentatavan muutosten vaikutus on (rapsassakin eritelty) 2,6 M€. Osaltaanhan luottotappiovarausten pienentyminen varmasti johtuu myös siitä, että ovat realisoituneet…

Mutta eikö koronavarauksia nimenomaan purettu 2,0 miljoonalla eurolla ja uusia varauksia tehty samalla summalla? Edelleenkään en ymmärrä tätä epäyhtenäisyyttä raportoinnissa:

Miinusmerkeistä en osaa olla muuta kuin hämmentynyt.

Mutta nuo linkkaamasi luvut liittyvät käsittääkseni tuohon ECL-laskentakaavojen mukaisiin luottotappiovarauksiin. Nämä koronavaraukset ja sotavaraukset ovat sitten johdon harkinnanvaraisia lisävarauksia, en osaa sanoa millä rivillä näkyvät, mutta tältä osin Q1 ei siis muutoksia: 2,0 M€ harkinnanvaraisia lisävarauksia säilyy.

Nuo muutokset tulevat siis osittain ihan normaalista luottokannan kehittymisestä.

Omasp käynnisti keskustelut Mietoisten säästöpankin kanssa samaan aikaan kuin Eurajoen, mutta Mietoinen liittyikin Lietoon.

Mikäli Lieto-fuusio toteutuu niin Säästöpankki-ryhmä heikkenee merkittävästi. Vaikuttaa, että Omasp:lle löytyy mielenkiintoisia fuusio-mahdollisuuksia jatkossakin.

Menee ehkä vähän ohi ketjun aiheen, mutta onko säästöpankki ryhmästä kohta enää mitään jäljellä? Joskus se oli käsittääkseni vahva keskikokoinen pankkiryhmä, mutta oma sp ja osuuspankit ovat viime vuosina syöneet sitä pala palalta. Onko ryhmän rakenne liian raskas ja tehoton nykyaikaan, vai miksi se ei onnistu pitämään itseään kasassa? Näin kuluttajanakin tuntuu että se on jäänyt vähän näkymättömäksi.