Liedon säästöpankin liittyminen Omasp:hen vaikuttaa erittäin huonolta signaalilta Säästöpankkiryhmän kannalta. Ehkä Pyhäranta-Kalannin säästöpankki pelastaa tilanteen ja avaa konttoreita Turun seudulle kuten avasi Raumalle. Säästöpankkiryhmällä on tällä hetkellä noin 500 000 asiakasta. Omasp:llä on asiakkaita noin 158 000.

Liedon Säästöpankin päätös irtautua Säästöpankkiryhmästä on valitettava. Säästöpankkiryhmän vakavaraisuus pysyy kuitenkin vahvalla tasolla, vaikkakin Liedon Säästöpankin lähtö vaikuttaa siihen negatiivisesti. Liedon Säästöpankki edustaa 11 prosenttia Säästöpankkiryhmän asiakaskannasta.

Viittaamaasi Liedon Säästöpankin yhdistymiseen liittyen oudoksun kovasti, että Inderes lähti laskemaan Oma Säästöpankin suositusta 3.6.2022 lisää-tasolle tai yleensäkään muuttamaan suositusta. Täysin tarpeetonta hätäilyä, varsinkin koska analyysissä ilmoitetaan, että Liedon Säästöpankki -casea ei ole analyysissä huomioitu.

Hätiköidyllä analyysillä ja suositusmuutoksella analyytikot synnyttävät vaikutelman, että pankin tuloksentekokykyyn liittyisi jotain epäilyksiä vaikka todellinen tilannne on aivan päinvastainen.

Mainitsemasi tavoitehinta on juuri analyysien pysyvä ongelma. Niissä lähdetään siitä, että tavoitehinta on totta, mitä se ehdottomasti ei ole. Olen aiemmin täällä argumentoinut koko käsitteen käytön poistamisen puolesta, koska se perustuu pääosin vain tekniseen analyysiin ja aliarvostaa fundamentaalisen analyysin merkitystä, joka kuitenkin kertoo yhtiön, ja tässä tapauksessa Oma Säästöpankin, todellisen tilan. Yhtiön suorituskyky ei heikkene yhtään vaikka sen osakkeen arvo ylittää tavoitehinnan.

Warren Buffettin sanoin se kertoo erityisesti siitä, että yhtiön suorituskyky on niin erinomainen, että se ylittää odotukset.

Yhtiön suorituskyky sijoittajan näkökulmasta liittyy siitä maksettuun hintaan.

Warren buffettin sanoin " Price is what you pay, value is what you get"

Jos siitä maksettu hinta on liian suuri, value < hinta. Näin ollen yhtiön “suorituskyky” sijoittajan silmin heikkenee tai on jopa negativiinen.

Noussut hinta vaikuttaa vääjäämättä tulevaan tuotto-odotukseen.

Tämän vuoksi suositushinnallakin on paikkansa.

Mitä tulee yhtiön fundamentaaliseen analyysin tilaan?

Yhtiö on ehkä suomen riskisimmällä markkinasegmentillä pankeistä (POP pankin lisäksi), toimien pääasiassa pienissä kunnissa ja maaseudulla. Tätä riskiä on otettu lainoituksessa huomioon varmasti, mutta makrotilanne on muuttunut ja seurauksena mielestäni vaikutukset ovat suurempia yhtiön velkakantaan kuin esimerkiksi Nordean. Ja sen lainatappio % viime vuosina on ollut suomen suurimpia.

Mielestäni tämä tulee näkymään kriisitilanteessa korostetusti.

Finanssivalvonnan vuoden 2021 stressitestissä pienet pankit, mukaan lukien Oma Sp, pärjäsivät erittäin hyvin verrattuna suuriin pankkeihin. Kokonaisuudessaan niiden vakavaraisuus on samalla tasolla, kuin suurten pankkien. Ja huonoimmankin skenaarion ydinvakavaraisuus, jossa on huomioitu kaikki eri vaikuttimet, aleni näillä selvästi vähemmän, kuin esimerkiksi Nordean tai OP-ryhmän.

En kiistä, etteikö pieni koko toisi tiettyä “pienuuden ekonomian” yleistä riskiä mutta Oma Sp:n omassa tilanteessa ei ole mitään, mikä antaisi siihen aihetta. Päinvastoin. Noussut osakkeen hinta taas ei suinkaan vääjämättä heikennä tulevaa tuotto-odotusta, niin kuin analyytikot antavat ymmärtää. Se kertoo siitä, että yhtiön kehitys ja tuloskunto kasvun myötä ovat odotettua parempia, kuten Oma Säästöpankin tapauksessa on…

Eikös se noussut osakkeen hinta aika oleellisesti heikennä sijoittajan tuotto-odotusta tästä hetkestä eteenpäin?

Esimerkkinä jos osakkeen hinta olisi yhtäkkiä vaikka 50€ tämän hetken noin 20€ sijaan niin tuotto-odotus on oleellisesti kyllä laskenut omasta mielestäni ja silloin mielestäni analyytikon on hyvä sanoa, että vähentäminen voisi olla paikallaan =)

Mukavampi OmaSpeen osaketta on ollut ostaa alemmilta hintatasoilta kuin yli 20€ vaikka saman kehityksen jatkuessa tuokaan ei ole mikään ylihinta todellakaan.

Tuo on juuri se vaarallinen virheajattelu, mikä johtaa siihen, että hyvin menestyvien yritysten osakkeita ei osteta niiden ollessa huipulla, koska ajatellaan analyytikojen ohjaamana, että olisi jokin teoreettinen “oikea” arvo osakkeelle, johon nähden tuotto-odotus olisi heikentynyt osakkeen hinnan noustessa. Näinhän ei suinkaan ole.

Klassinen esimerkki on Kone, jonka osakkeita analyytikkojen mielestä ei käytännössä koskaan olisi kannattanut ostaa, koska Koneen osake heidän kaavojensa mukaan on aina ollut liian kallis eikä siinä ole nousuvaraa vaan päinvastoin.

Itselläni on koneen osakkeirta ollut muistaakseni lähes koko 2000-luvun ja se on ehdottomasti ollut parastuottoisin osakkeeni, jonka tuotot kestää vertailun lähes minkä tahansa osakkeen kanssa. Olen ostanut osaketta toistuvasti vasten suosituksia ja hyvä niin.

ymmärrän tuon sinun tuoman pointin hyvin ja se on juuri näin monen hyvän yhtiön kohdalla, että ne tuntuvat aina “kalliilta” ja siinä voi jäädä laadukkaat firmat ostamatta salkkuun, jos jättää ne siitä syystä ostamatta.

Oma kommenttini oli käytännössä vastaus tuohon sinun aikaisempaan kommenttiin joka oli, että “Noussut osakkeen hinta taas ei suinkaan vääjäämättä heikennä tulevaa tuotto-odotusta”.

Tuosta olen eri mieltä, koska muuten osakkeen ostohinnalla ei olisi käytännössä merkitystä? Vaikka olisi miten hyvä ja laadukas bisnes niin sijoittajan tuotto-odotus on alhainen, jos kurssi on ihan taivaissa ja ylihintainen. Sen tason määrittely on asia erikseen. Tämä ei päde OmaSpeen tilanteeseen vaan tuohon ajatusmalliin ylipäätään.

OmaSpeetä olen ostellut nouseviin kursseihin tasaisin väliajoin, kun bisnes tuntuu rullaavaan oikeaan suuntaan ja osakkeen hinta tuntuu olevan omasta mielestäni bisnekseen nähden järkevällä tasolla. Ei ole sijoitussuositus ja voin olla aivan hyvin väärässäkin, aika näyttää.

Jos osakekurssi nousisi nopeasti esimerkiksi yli 30€ ilman mitään merkittävää muutosta tai uutista niin silloin en siihen hintaan ostaisi lisää, koska näkisin tuotto-odotuksen laskeneen turhan alas. Jos taas kurssi nousee sinne pikkuhiljaa ja jatkuvasti bisneksestä kuullaan positiivisia uutisia niin esimerkiksi 1-2v päästä se yli 30€ hinta voi olla sellainen, että olisin lisää ostamassa.

Osaltaan kysymys on myös aika ns. akateeminen. Itse en seuraa seuraa käytännössä lainkaan analyytikkojen kommentteja, kuin jossain erityisissä tilanteissa tai kun ärsytyskynnys ylittyy. En ole varsinaisesti juurikaan kiinnostunut osakkeista tai niiden hinnoista. Ajattelen niin, että en osta osakkeita vaan yritystä. Tästä syystä, jos näen yrityksen markkinatilanteen ja potentiaalin hyvänä, ostan yritystä täysin riippumatta, mitä sen osakkeet maksaa; osakkeen kurssi voi olla huipulla tai pohjalla. Tänäänkin tankkasin Konetta melko pohjalta ja tanskalaista Novo Nordiskia lähes kurssihuipulta (ei ostosuositus).

Analyytikoiden työ kai on tehdä yhtiöiden arvonmääritystä. Jos ylipäätään sinua ei kiinnosta arviot yhtiöiden arvosta, ei kai se analyyseistä tarpeettomia tee. Meille muille ovat hyödyllisiä.

Ei toki. En ole niin väittänytkään. Ei pidä laittaa sanojaan tai ajatuksiaan toisen suuhun. Kuvailin vain, miten itse lähestyn sijoittamista, koska meillä on niin kovin erilaisia tulokulmia ja lähestymistapoja asiaan. Mutta esittämäni kriittiset näkökulmat esimerkiksi tavoitehinnoista, kuten Oma Sp:n tapauksessa, on pistänyt monia ajattelemaan omaa suhtautumistaan niihin samoin kuin suhtautumistaan määriteltyihin suosituksiin.

On hyvä muistaa, että osakkeilla ei ole mitään “oikeaa hintaa”, johon tavoitehinta-käsite helposti ajatuksia ohjaa ja kuten myös pörssilasku osoittaa: Esimerkiksi Qt on ollut osta-suosituksella, kun sen hinta oli noin 180 euroa ja samoin osta-suosituksella, kun sen hinta on nyt noin 80 euroa.

Ei tietenkään, ja pahoitteluni jos ymmärsin väärin ajattelusi. Minä ymmärsin niin, että sinua ei kiinnosta osakkeen hinta, eikä varsinkaan arviot käyvästä arvosta, koska sellaista totuutta ei edes ole olemassa. My bad, jos ymmärsin sinut väärin.

Paradoksaalisesti juuri samasta syystä tulen päinvastaiseen lopputulokseen. Itselleni yrityksen hinta on ratkaiseva sille, olenko halukas ostamaan sen (tai osan siitä). Siitä annan kyllä kiitokseni, että olet nostanut keskusteluun itselleni täysin uusia näkökulmia pohdittavaksi.

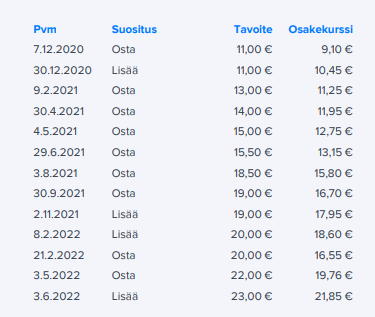

En kyllä varinaisesti “hätiköinniksi” näitä meidän OmaSp suositusmuutoksia kategorisoisi

Varsin systemaattisesti ollaan oltu voimakkaalla positiivisella näkemyksellä liikkeellä, tuota 30.12 pientä kauneusvirhettä lukuunottamatta

Huomionarvoista on se, että kurssi on noussut noin 10% Liedon tiedotuksen jälkeen, eli kyllähän tuota on jo hinnoiteltu sisään. Meidän alustava, toki varsin konservatiivinen, arvio EPS-vaikutuksesta on 4-10%, eli ainakin tuo on jo leivottu kurssiin sisään.

Kyllä me edelleen tästä casesta tykätään ja odotamme vahvan tuloskasvun jatkuvan (ennusteet ennallaan). Kuten tuossa syntymävuosikaima @investori86 totesi, niin kyse on puhtaasti valuaatiosta. P/B 1,6x alkaa olla tosi paljon pankista ja kyllähän tuo P/B-taso asettaa riman korkealle tulevaisuuden ROE:ta ajatellen. Lisäksi selkeä preemio vs. pohjoismaiset pankit vaatii meiltä sulattelemista, vaikka OmaSp:n näytöt kannattavasta kasvusta ovatkin omaa luokkaansa suhteessa verrokkeihin. Kokonaisuutena näiemme, että nykyinen arvostustaso ei enää puolla osta-suositusta ja lisää-suositus kuvastaa paremmin osakkeen riski-/tuottosuhdetta nykytasolta.

Kolme suositusmuutosta noin yhdeksään kuukauteen Oma Sp:n kohdalta, joka on kehittyvä, vakaa ja ennustettava, on mielestäni edelleen yliherkkyyttä, joka luo vaikutelmaa, että pankki yhtiönä jotenkin “seilaisi” suorituksessaan. Tosiasiallisesti pankin tilassa yhtiönä ei ole tapahtunut mitään muuta kuin kasvun kannattelemaa positiivista muutosta.

Joo on tuo muutamaan kertaan muuttunut Osta ja Lisää suosituksen välillä. Toisaalta koko ajan Inderes ollut positiivisella puolella ja vaan vähän reippaamman kurssinousun jälkeen hieman keventänyt suositustaan pelkästään lisäämisen puolelle.

Omasta mielestäni Inderes on onnistunut tässä aika hyvin. Jos suositukset seilaisivat myymisen ja ostamisen välillä niin tilanne olisi täysin eri. Ainakin itse koen saavani lisäarvoa siitä, että analyytikko arvioi yrityksen sen hetkisistä “arvoa” ja suhteuttaa suosituksensa siihen. Jos kurssi lähestyy tuota arvoa niin ei se minusta ole väärin tuoda sitä esille. Sanallisissa kommenteissa muistaakseni on jatkuvasti oltu Saulin toimesta sitä mieltä, että bisnes kehittyy ihan oikeaan suuntaan.

Jälkeenpäin on toki helppo todeta, että bisnes menee ennustettavasti ja jatkuvasti oikeaan suuntaan, mutta ei se ikinä täysin varmaa ole.

En ymmärrä miten sijoittaja voi sanoa, ettei hinnalla ole väliä. Suosituksen myös syytä vaihtua, jos osake lähes tuplaantuu vuodessa osan noususta tullen arvostuskertoimien kasvusta. Tietysti vaikuttaa sijoitushorisontti ja sijoitustapa, mutta omalla aikatähtäimellä uskon, että todennäköisesti arvostuskertoimet palautuvat lähelle keskiarvoa.

Laitetaas tämä uutinen tähän ryhmään, koska Oma SP:n tulot tulevat suurilta osin annetuista luotoista

Finanssialan pankinjohtajille tekemän pankkibarometrin mukaan sekä yksityisten että yritysten luottojen kysyntä on vähentynyt kevään aikana ja saman trendin oletetaan jatkuvan tulevaisuudessa.

Oma SP:n korkokate kyllä kasvoi ihan maukavasti Q1:llä.