Joo taitaa olla aika selkeää hiljentymistä uusissa lainoissa joka varmasti näkyy lukemissa.

Isoa kuvaa tuo ei kuitenkaan mielestäni paljoa muuta, koska tuo on kuitenkin normaalia että aika ajoin kysyntää on enemmän ja välillä vähemmän.

Toimarin kommenttien mukaan nouseva korkotaso tuo aika rajusti upsidea korkokatteeseen joten se varmastikin kompensoi hiljentynyttä lainakysyntää ainakin osittain.

Mielenkiintoisempi asia mitä seuraan on se, että jatkuuko uusien asiakkaiden virta samalla tasolla sisään muista pankeista kuten aikaisemmin. Se on kuitenkin sitä polttoainetta tulevaisuuden lainoille ja tottakai ne tuo palkkiotuottoja myös.

Jos tuo uusien asiakkaiden virta hidastuu niin olisin enemmän huolissani siitä. Siitä ei ole ollut oikein hidastumisen merkkejä tähän mennessä.

Yksi asia mikä pisti silmään on Omasp:n omat varainhankintakustannukset. OmaSp laski liikkeelle toukokuussa 350miljoonan joukkovelkakirjalainan jonka korkotasoksi tuli 1,5%. Edellisissä liikkeellelaskuissa korkotason olleet hieman nollan yläpuolella, enimmillään 0,2%. Tuon kokoluokan velkakirjassa 1,5% tekee yli 5M/vuosi korkokuluja.

Osaatko @Sauli_Vilen kommentoida tätä? Tiedätkö onko sama tilanne kaikilla pankeilla viimeaikaisesta epävarmasta maailmantilanteesta johtuen?

Miten näet tämän vaikuttavan OmaSp:n tuloksentekokykyyn?

Näen Oma Sp:n, ja yleisemminkin, hinnan ja arvon välisen suhteen huomattavasti monimutkaisempana kuin sinä. Vaikutelmani on, että katsot nimenomaan osaketta ja sen valuaatiota. MInä taas tarkastelen valuaatiota vain yhtenä ja varsin vähämerkityksellisenä (jos ollenkaan) elementtinä ostopäätöstä tehdessäni. Valuaatio kun on kertoo enemmän menneestä, kuin tulevasta.

Huomattavasti tärkeämpää itselleni on tuntea yrityksen tila, kuin osakkeen tila. Hyvä yritys on pitkäaikaiselle sijoittajalle lähes aina ostopaperi, koska ostojen ajoitusta ei kuitenkaan pysty ennakoimaan pätevästi. Olen siis enemmän fundamentteihin tukeutuva. Painotan omissa ratkaisuissani osakkeen suhteellista arvoa merkittävästi enemmän kuin sen pelkkää valuaatiota. Tämä johtaa siihen, että yhtiön osake voi olla valuaatioltaan kallis mutta suhteelliselta arvoltaan edullinen. Odotushorisontti on myönteinen.

Ja kuten Saulikin totesi, usko osakkeeseen on myös subjektiivisesti tärkeä elementti ostopäätöstä tehdessä. Osakekaupassa sentimentti on tärkeää. Samassa markkinatunnelmassa eri ihmiset päätyvät eri ratkaisuihin.

Asioihin on näköjään hyvin erilaisia lähestymistapoja. Oma ajatteluni on ehkä hieman vajavaista joiltain osin, kun en ihan pääse sisälle logiikkaasi.

Siitä olen samaa mieltä, että usein on järkevämpää katsoa itse yhtiötä ja sen liiketoiminnan kehitystä kuin osakekurssin kehitystä. Lähtökohtaisesti on parempi omistaa hyviä ja kehittyviä liiketoimintoja kuin heikosti suoriutuneita.

Toisilla linjoilla taas olen sen suhteen, että osakekurssilla ei olisi ostotilanteessa käytännössä merkitystä kuten aikaisemmin totesit. Omasta mielestäni osakkeen ostaminen on kuitenkin aina valuaatiokysymys. Hyvät liiketoiminnat vaan ansaitsevat eri kertoimet kuin huonot, mutta silti “se nyt vaan on tyhmää maksaa liikaa”

Valuaatio eli osakekurssi myös isolta osin perustuu tulevaisuuden odotuksiin eikä kyse ole pelkästään menneestä. Tuloslaskelma kertoo menneestä, mutta kyllä se sijoittajien katse on tai ainakin pitäisi olla siihen mitä tästä eteenpäin tulee tapahtumaan. Historian perusteella pystyy kyllä arvioimaan todennäköisyyksiä tulevalle kehitykselle.

Ostaisitko OmaSp:n osaketta, jos se olisi nyt yhtäkkiä esimerkiksi 30€? tai 40€? Miten se muuttaisi arviotasi OmaSpeestä sijoituskohteena?

Mitä käytännössä tarkoittaa tuo, että osake on suhteelliselta arvoltaan edullinen esimerkiksi OmaSpeen tapauksessa?

Hinta on kriittinen osa ostopäätöstä osakkeessa. Hyväkin firma voi helposti olla huono sijoitus, jos maksaa liikaa.

Mielestäni OmaSP:n arvostuskertoimet alkavat olla jo nykykurssilla tapissa. P/B 1,65 ja P/E 12,5 on jo niin yliarvostettua lukujen valossa suhteessa pankkisektorin verrokkeihin, että pienetkin epäonnistumiset horjuttavat pankin hyväksyttävää arvostustasoa nopeasti ja jossain kohtaa ei-niin-kaukaisessa tulevaisuudessa alkavat ostettavat pikkupankit Suomesta loppumaan.

No nuo jonkin hetken P/E ja P/B -luvut ovat pitkäaikaiselle sijoittajalle varsin vähämerkityksellisiä. Ja erityisesti tuntien niiden ohuuden ja alttiuden käytetyille oletuksille ja näin epävarmuuden sijoituspäätösten fundamentteina. Esimerkiksi hitaasti kasvavilla, riskisillä yhtiöillä, joilla on matala oman pääoman tuotto, on lähes aina matala P/E-arvo. P/B taas on jo merkittävästi parempi tunnusluku. Mutta Oma Sp:n tuotto-odotuksilla ei sekään ole korkea. Pikemminkin hieman alhaalla.

Ja eikä tuo pankkien määrän kuvauksesikaan pidä paikkaansa. Säästöpankkiryhmässä on 15 paikallispankkia. Ja OP-ryhmässä niitä on 118, joiden kanssa yhdistymisestä on jo kokemusta Oma Sp:llä.

Vastaan @Sauli_Vilen puolesta. Kuten sanoit, niin noihin funding-kustannuksiin heijastuu viime aikoina nopeasti muuttunut markkinaympäristö. Tilanne on sama myös muille toimijoille. Esim. OP teki 4/2022 1,0 mrd. vihreän covered bondin kiinteällä 1 % korolla, kun vuosi sitten vastaavanlainen mutta hieman pienempi emissio (750m) tehtiin mallilla 0,05 %/kiinteä.

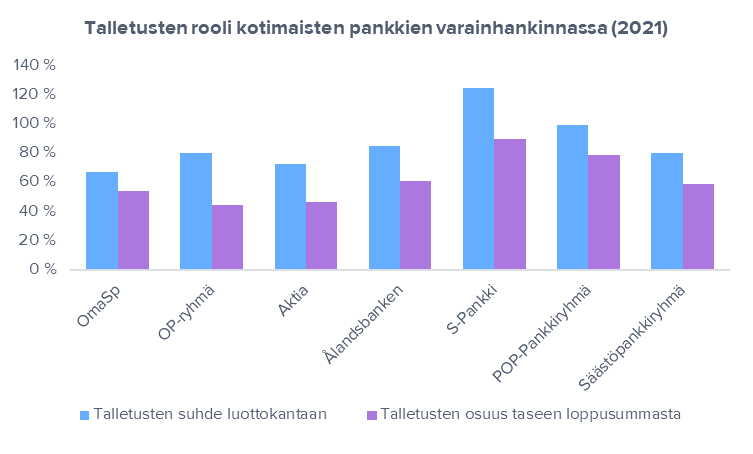

Eiköhän OmaSp ja kaikki muutkin toimijat pyri puolustamaan omia kannattavuuksiaan ja viemään ennen pitkää kohonneet varainhankintakustannukset asiakashintoihin tavalla tai toisella. Korkojen nousun vaikutusdynamiikkaa arvioidessa kannattaa huomioida myös talletusten rooli varainhankinnassa:

Pankkiliiketoiminnan luovutuksen jälkeen Liedon Säästöpankin on tarkoitus muuttua alueelliseksi säästöpankkisäätiöksi. Säätiön varallisuus tulee muodostumaan maksettavasta vastikkeesta sekä Liedon Säästöpankin pankkiliiketoimintaan kuulumattomista omaisuuseristä. Säätiön aloittaessa toimintansa sen kokonaisvarallisuuden arvioidaan olevan noin 160 miljoonaa euroa.

Tuossa lienee melko hyvä pohja arvioida kauppahintaa. Ainakin antaa katon sille.

Edit: olihan se melko suoraan kerrottuna samassa tiedotteessa

Liiketoiminnan hankinta suunnitellaan toteutettavan Liedon Säästöpankille suunnatulla osakeannilla, jossa se saa 3 125 049 kpl Oma Säästöpankki Oyj:n osakkeita. Lisäkauppahintana maksetaan käteisellä Liedon Säästöpankin asiakasliiketoiminnan tuloskertymä 1.5.-30.11.2022 väliseltä ajalta.

Arvioitu tulosvaikutus suhteessa luovutettaviin osakkeisiin on sellainen, että näin yhtäkkiä tuntuu siltä, että erittäin makoisa diili on taas osakkeenomistajien kannalta kyseessä.

Käsitelläänpä illan päälle Liedon säästöpankin ja Oma SP:n yhdistymistä.

Oma SP:n sivuilla sanotaan että kauppahinta maksettaisiin suunnatulla osakeannilla,joka käsittäisi 3 125 049 Oma SP:n osaketta. Lisäksi kaupassa maksettaisiin Liedon SP:n tulos aikavälillä 1.5-30.11.2022.

Lasketaanpa hieman. Liedon tulos vuonna 2021 oli noin 9,6 miljoonaa euroa ja oma SP:n markkina-arvo perjantaina noin 640 miljoonaa euroa. Nykyinen osakkeiden lukumäärä on 30 150 188. Annin jälkeen määrä tulisi olemaan 33 275 237 kpl. Täten markkina-arvon pysyessä samana maksettujen osakkeiden arvo tulisi olemaan noin 60 miljoonaa. Kaikkineen kaupanhinnaksi muodostuisi 60mil+7/12*9,6mil=66 mil €. Täten maksettu P/E olisi noin 7. Kelpaa🌞

Oma SP arvioi tiedotteessaan positiivisen tulosvaikutuksen olevan synergioineen 15-20mil euroa. Nykykurssilla vuoden 2022 P/E on noin 12

Tällöin vaikutus markkina-arvoon olisi yhteisovero huomioiden 140-190mil. Täten markkina-arvoksi tulisi nykyhetkellä 780mil-830mil. Täten käyvälle osakkeenarvolle saadaan haarukka 23,50-25€ ja 11-18% arvonnousua

Liedon SP:n yhdistymisellä luotaisiin täten ihan mukavasti omistaja-arvoa. Mikä parasta, mahdollisia fuusiota on varmasti tarjolla jatkossakin!

Arvostus on todella edullinen ja selvästi alle alkuperäisen 140 MEUR:n arviomme, joka vastasi Liedon Säästöpankin oman pääoman määrää alkuvuodesta pankkiin fuusioitu Mietoisten Säästöpankki huomioiden.

Ihmettelin viime viikolla, ettei tähän reagoitu isommin täällä tai kurssikehityksessä.

Säästöpankkiryhmän vastaisku Omasp ja Liedon sp:n fuusioon - Säästöpankki Kalanti-Pyhäranta taas toimiin yhdessä Someron säästöpankin kanssa.

Säästöpankkiliiton toimitusjohtaja vaihdettiin.

Uudistusta ryhtyy luotsaamaan tähän asti Säästöpankkiliiton varatoimitusjohtajana toiminut Karri Alameri , jolla on pitkä kokemus muutosten läpiviennistä ja johtamisesta.

Aito Säästöpankki laajentui kolmanteen maakuntaan, ihmettelen miksi ei lähtenyt Turun seudulle kilpailemaan.

Aito säästöpankki sulkee konttoreita ja vähentää käteispalveluja tarjoavia konttoreita.

Saa nähdä pysyykö Säästöpankkiryhmä edelleen sopivasti pilkottuna, jotta Oma Säästöpankki pystyy napsimaan sieltä parhaimmat pikku hiljaa, vai tehdäänkö suurempi fuusio ryhmän sisällä.

Onko sinulla mielessä asia tai kysymys, joihin haluaisit saada vastauksen OmaSp:n johdolta? Voit lähettää kysymyksiä 28.7. mennessä ennakkoon vastaamalla tähän keskusteluun tai lähettämällä sähköpostia minna.sillanpaa@omasp.fi

OmaSp julkaisee puolivuosikatsauksensa ma 1.8.2022 ja järjestämme tuolloin myös tiedotustilaisuuden klo 10. Lupaamme poimia osan esitetyistä kysymyksistä ja vastata niihin ma suorassa webcast-lähetyksessä. Lähetystä voi seurata 1.8.2022 klo 10 linkistä https://player.vimeo.com/video/723242164?h=4d0e194851 ja myöhemmin tallenteena.