Onnea meille omistajille! Kyllä kelpaa istua tämän tutkan alla lentävän timantin kyydissä ![]()

35 tykkäystä

Huhheijjaa, olipa mukava raportti.

Arvopaperi oli jo summaillut raporttia. Sorry, olikin maksumuuri.

Nyt vaan jännitetään missä hinnoissa kurssi käy ennenkuin palataan taas tähän 20€ tietämille ![]() Yhtiö suorittaa ja analyytikot nostaa tavoitteita, kurssi laahaa.

Yhtiö suorittaa ja analyytikot nostaa tavoitteita, kurssi laahaa.

Edit. Pahoittelut, olikin maksumuuri. Mutta pääsin kyllä itse lukemaan aiemmin vaikken ollut kirjautuneena sisälle ![]()

12 tykkäystä

Analyytikon kommentit Oma Säästöpankin Q1-tuloksesta. ![]()

15 tykkäystä

Olipa hieno tulos. EPSiä ennustettu tälle vuodelle ~2,5€ ja ennusteissa mielestäni selvää korotuspainetta. Ohjeistushan pysyi ennallaan, mutta se onkin tosi laakea eli mahdollistaa kyllä paljon esim. tuota Inden nykyistä ennustetta (105M€) paremman tuloksen ilman ohjeistuksen muutosta.

Luulisi osakkeen <20€ aikojen olevan lopulta takana päin.

28 tykkäystä

On hyvin mahdollista, että EPS:iä tulee tänä vuonna kasaan 2,60€-2,70€. Se tarkoittaa nykyhinnalla noin 7,5x P/E-kerrointa. Kurssi on kyllä todella flegmaattinen, tähän tulokseen voisi odottaa +10% reaktiota.

Inderesin target 26€, jota kaikella järjellä nostettaneen 5-10% tulosylityksen johdosta. Oma veikkaus 27,5€ tavoitehinta. Tuollakin kurssilla osake olisi alle historiallisten arvostustasojen.

22 tykkäystä

Eikö kuulukin olla? Historiallisen raju koronnousu takana. Siitä tullut paljon hyvää nykyiseen. Toki hyvin meni paikallaan pysyvissä nollakoroissakin, mutta ei kai normaali voi ihan tätä tarkoittaa?

4 tykkäystä

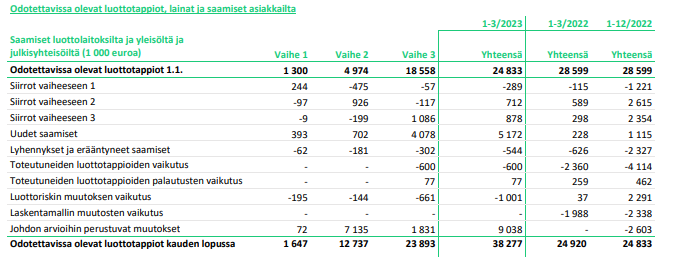

Tämä luottotappiovarausseikka on mielenkiintoinen. Jotenkin tuntui, että olisin lukenut tämän ennenkin (Q1-23 analyytikon kommentti):

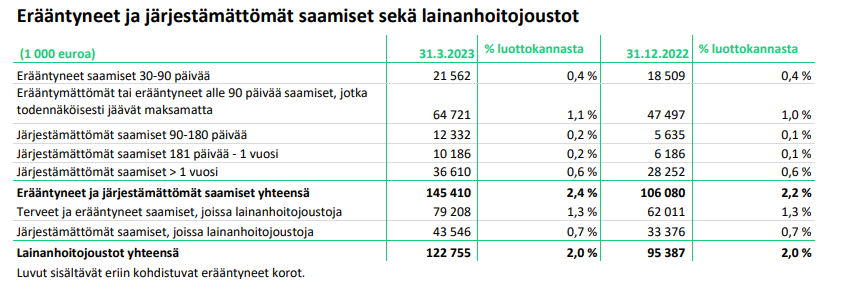

OmaSp:n luottotappiovaraukset jäivät Q1:llä selvästi ennusteitamme matalammiksi ja asettuivat -1,6 MEUR:oon (Q1’23e: -3,4 MEUR). Luottokannan laatu heikentyi kuitenkin alkuvuonna hienoisesti, sillä erääntyneiden ja järjestämättömien saamisten osuus luottokannasta nousi noin 2,4 %:iin (Q4’22: 2,2 %)

Sitten kävin katsomassa mikä tilanne Q4-22, ja siellähän melkein samat luvut vs. ennuste:

OmaSp:n luottotappiovaraukset asettuivat Q4:llä -1,3 MEUR:oon ja taso oli selvästi -3,2 MEUR:n ennustettamme matalampi. Matalia luottotappiovarauksia tuki viimeisellä neljänneksellä osaltaan johdon harkintaan perustuvien aiemmin tehtyjen luottotappiovarausten varausten purku (2,0 MEUR). Pankin toteutuneet luottotappiot olivat Q4:llä nettomääräisesti viime vuotta matalammat.

Onko @Matias_Arola mielestäsi yhtiön tapa merkata luottotappiovaraukset kestävä? Maksamattomat luotot nousee mutta tappiovaraukset edelleen aika pienet vrt. ennuste. Ei ilmeisesti myöskään tuo varausten purkukaan selitä asiaa tällä kvartaalilla.

4 tykkäystä

Eihän näitä otsikoita voi ohittaa, koska tulos oli jälleen kerran odotetun kova. Pidemmällä aikavälillä sitä kuitenkin aina kiinnostaa kurkata hieman otsikoiden ohi, koska usein raportoivilla tahoilla on intressi esittää asiat omasta näkökulmastaan parhaalla mahdollisella tavalla. Raportit erinäisten yhdistymisten jälkeen ovat aiemminkin olleet aika vaikeaselkoisia kun oma mielenkiinto kohdistuu alla olevan toiminnan kehitykseen, mutta kyllä sieltä nopealla vilkaisulla sai tälläkin kertaa jotain pientä kaivettua.

Näyttää siltä, että kasvu ei tosiaan ole jatkut entisellä tavallaan taseen (huono mittari), laina- eikä talletuskannan osalta. Ilman Lietoa tase supistui noin 90miljonaa, lainakanta noin 180 miljoonaa ja talletuskanta noin 70 miljoonaa. Liedon lukuja tarkastellessa herää kysymys, että muodostuiko tästä pankille lähes 450 miljoonan lisärahoitustarve (jotain tainnut minulta jäädä huomioimatta)?

| Q4 2022 | Q1 2023 | Muutos | Lieto | Vertailukelpoinen muutos | |

|---|---|---|---|---|---|

| Tase | 5941.8 | 7299 | 1357.2 | 1448 | -90.8 |

| Lainat | 4868.7 | 6086.9 | 1218.2 | 1399.8 | -181.6 |

| Talletukset | 3355 | 4189.5 | 834.5 | 907.7 | -73.2 |

| OPO | 365 | 437.4 | 72.4 | 65 | 7.4 |

Aiemmin täällä keskusteltu lainakannan laatu ja siihen viittaavat luvut kertovat kyllä jotain mitä pelkästään Liedon yhdistyminen ei selitä, vaikkei Liedon osalta eriteltyjä lukuja olekaan. Erääntyneet ja järjestämättömät saamiset ovat kasvaneet lähes 40% ja lainanhoitojoustot lähes 30%.

19 tykkäystä

Nyt en ymmärrä, miten päädyit tähän lukuun?

1 tykkäys

Ihan vain yksinkertaisesti laskemalla Liedon alijäämän (laina- ja talletuskannan erotuksen) ja vähentämällä siitä annista tulleet 65 miljoonaa. Käsittääkseni yhdistymisen yhteydessä Omaan ei siirtynyt muita velkoja kuin velat luottolaitoksille, yleisölle ja julkisyhteisöille? Mutta kuten sanoin, jotain on saattanut jäädä huomioimatta.

1 tykkäys

Analyytikon aamukatsauskommentit. ![]()

27 tykkäystä

Osaako @Matias_Arola avata mitä tuo 8 miljoonan kirjaus käytännössä tarkoittaa? Näyttäisi siltä, että Liedon kanta näkyy taulukossa Uudet saamiset – rivillä, joten onko tämä tulkittavissa siten, että pankki näkee kannan (joko Liedon tai koko kannan) merkittävästi riskillisempänä kuin mitä sen omat laskurit kertovat vai onko niin, että Liedon kanta ei näy taulukossa muualla kuin Johdon arvioihin perustuvat muutokset – rivillä?

”Ensimmäisellä neljänneksellä Liedon Säästöpankin liiketoiminnan hankinnan yhteydessä siirtynyt saatavakanta on arvostettu hankinnan yhteydessä käypään arvoon ja johdon harkintaan perustuvana käyvän arvon oikaisuna on kirjattu 8,0 milj. euron kirjaus.”

7 tykkäystä

Tiedätkö mitä eroa noilla järjestämättömillä ja erääntyneillä on?

Noiden lisäksi merkittävä osa lainakannasta on lyhennysvapaalla.

4 tykkäystä

Kysyin asiaa suoraan yhtiöltä. Liedon osalta mallin mukaiset ECL-varaukset näkyvät rivillä ”Uudet saamiset”. Tässä ei ole mitään kannan laadullisia arvioita, koska Liedon lainakanta on ollut sisällä vain kuukauden, eikä sisällä aiempia siirtyneitä harkinnanvaraisia varauksia.

Tämän vuoksi yhtiö on tehnyt johdon harkintaan perustuvaa varausta/oikaisua tuon 8 MEUR. Tämä varaus pitää sisällään Liedon taseessa aiemminkin olleet harkinnanvaraiset varaukset sekä yhtiön varautumisen luottoriskeihin, jota yhtiön oma malli ei tunnista tai jotka syntyvät toimintaympäristön äkillisestä muutoksesta. Näitä varauksia sitten kohdistetaan tai puretaan sitä mukaa, kun on tarpeen ja ne näkyvät ”johdon arvioihin perustuvat varaukset”-rivillä.

Mukavaa viikonloppua!

21 tykkäystä

Kiitos vaivannäöstä selvittelyn osalta. Koko kysymys olisi voitu välttää hieman läpinäkyvämmällä kommunikaatiolla Liedon vaikutuksista. Nyt jää edelleen epäselväksi, että miltä osin tämä uusi varaus kohdistuu Lietoon ja miltä osin Oman vanhaan kantaan. Tuntuu myös erikoiselta, että Odotetut luottotappiot - otsikon alle kirjataan harkinnanvarainen varaus ja todetaan ettei tämä pohjaudu kannan laadulliseen arvioon, vaikka kyseinen erä on pitkälti kannan laatua kuvastava ![]()

Lukujen arviointi sumuverhon läpi on vähintäänkin haastavaa ja se johtaa siihen, että oletuksia on tehtävä toivottua enemmän. Järjestämättömiä tarkastellessa voi todeta, että kasvu on ollut 47% Q1 2023 aikana. Sillä oletuksella, että Liedon kanta on ollut samassa asennossa kuin Oman, niin Oman järjestämättömien kannan kasvuksi jää ~15%. Samaan aikaan ECL-varaukset ovat kasvaneet ~13,4 miljoonaa (54%), josta Lieto selittää ~5 miljoonaa (20%) ja johdon harkintaan perustuva varaus 8 miljoonaa (32%). Näillä oletuksilla ECL-malli on kasvattanut luottotappiovarausta ~0,4 miljoonaa (2%) samaan aikaan kun Liedon vaikutuksista “siivotut” järjestämättömät saatavat ovat kasvaneet ~6 miljoonaa (15%).

@LS2 Vähän menee arvailun puolelle, mutta mahtaakohan noissa olla muuta eroa kuin rästiintymisaika, alle 90 päivää kirjataan erääntyneisiin ja yli 90 päivää järjestämättömiin.

2 tykkäystä

Sattunut silmiin, että analyyseissä ja -kommenteissa omaspn arvostuksesta puhuttaessa lähinnä nostetaan esille p/e-lukua, joka tosiaan on reilusti aiempien tasojen ja verrokkien yllä ja tällöin perustelee omaspn halpuutta, mutta en ole huomannut, että reilusti historialliset tasot ja verrokit ylittävästä p/b-luvusta olisi juuri mainittu. ![]()

6 tykkäystä

Miten se nyt on se kauppakeskus Zsarin konkurssin laita. Toiminta loppunut. OmaSp:llä saatavia 14 miljoonaa euroa. Omistan pankkia melkoisesti. Ei ole tullut juurikaan esille katsauksissa. Kurssi junnaa paikallaan. Osto suositus. ![]() Inderes ei ole kommentoinut?

Inderes ei ole kommentoinut?

2 tykkäystä

Käsittääkseni kirjattu tappioiksi aikoja sitten. Tästä oli täällä aiemmin keskusteluja.

2 tykkäystä

Muistan, että ollut puhetta joskus. Milloin kirjattu tappioksi? Summa on huomattava. En ole huomannut tilinpäätöksissä. Noussut nyt taas esille kun konkurssipesä on yrittänyt myydä kiinteistöä huonoin tuloksin. Mutu ei riitä vaan faktat.![]()

Kun kirjoittaa hakuun “kauppakeskus” niin ensimmäisestä tuloksesta pääsee lukemaan keskustelua sen uutisen ajoilta.

5 tykkäystä