Komppaan! Todisteeksi voisi esittää tueksi raakaa faktaa, esim. normaalisti ei-julkista dataa rästien kehityksestä, maksuohjelmien muutoksista yms. Niiden julkaisemisesta jossain muodossa poikkeuksellisesti olisi tässä kohtaa sijoittajille suuri arvo.

5 tykkäystä

Muutama moniosainen kysymys OmaSp:lle

Luottotappiot

Yksittäisestä tapauksesta ei varmaan paljoa voi kertoa, mutta yritän silti saada urkittua Zsar innoittamana:

- Onko vastaavia näköpiirissä lisää?

- Onko pankille tyypillistä olla näin isoissa ison riskin hankkeissa mukana?

- Mitkä virheet tähän johti, mitä opittiin?

- Onko jälleenmyyntiarvo yllättänyt?

- Voiko sijoittaja luottaa, että vastaavat on osattu huomioida luottotappiovarauksissa oikein?

Sijoittamismahdollisuudet asiakkaille

Ihan ymmärrettävästi vanhanaikainen osakekaupankäyntialusta ajattiin alas. Minulle on luontevaa käyttää Nordnetia, joten ei haittaa. Ajatustani muutti lähipiirissäni vanhempi henkilö sai perinnön muuttaen aiemman profiilin historian laina-asiakkaasta sijoittajaksi. En voi itse suositella nykyisiä rahastovaihtoehtoja läheiselle, mutta esim. Nordnetin avaus henkilölle, joka ei kunnolla muista edes yhden pankin tunnuksia, ei ole helppo. Potentiaalia vanhemmassa väessä olisi sijoittaja-asiakkaaksi, mutta vaihtoehtojen pitäisi olla sellaisia, että lapsetkin voisi niitä suositella. Ymmärrän, että korkeita kuluja voi perustella palvelulla, mutta joku raja siinäkin. Esim lainoissa kymmenykset marginaalissa ok, mutta indeksille häviävälle tai piiloindeksirahastolle 0.3% vs 2% ei ole. Esimerkiksi jokin EUNL tyylinen ETF olisi tarpeen saada välitettyä. Ei tarvita reaaliaikaista kaupankäyntiä tms. Kysymys:

- Voisitko koota omalle äidillesi kokonaisen sijoitussalkun OmaSp(Sp) rahastoista?

- Mitä se sisältäisi?

- Miten tarjontaa voisi parantaa?

- Miten kalliiden rahastojen kannattavuutta on tutkittu (volyymi vs kate)? Ostaako niitä joku oikeasti…

Korkojen muutosten vaikutukset

Korkojen noustessa tulosvaikutusta kuvattiin avoimesti. Entä nyt:

- Miten jatkuva korkojen nousu näkyisi tuloksessa?

- Miten tähän tasoon paikalleen jäävä korko näkyisi tuloksessa?

- Miten korkojen lasku näkyisi tuloksessa?

15 tykkäystä

Korkojen osalta olen miettinyt samankaltaista kysymystä jotenkin näin: mikä olisi omasp:n näkökulmasta optimaalinen korkotaso?

2 tykkäystä

Mielenkiintoinen kysymys voisi olla pankin kannattavuus. OmaSP leimaantunut kasvuyhtiöksi ja ymmärtääkseni asiakasmäärä ollut ihan hyvässä kasvussa. Tässä kohtaa kysymykseksi tulee se liiketoiminnan “arvoansa”, jossa kasvava asiakasmäärä nähdään tulevaisuuden menestystekijänä, mutta asiakaskohtaista kannattavuutta ei vaan saada nousemaan kannattavalle tasolle.

Pohjoismaissa kuluttajapuolen liiketoiminnoista on maakohtaisesti luopunut useampi iso pankki ja esimerkiksi Suomessa tilalle tullut pankkeja jotka eivät täysin toimi perinteisen pankkiliiketoiminnan kehyksessä.

Eli yksinkertaisesti kysymys siitä mikä on asiakashankinnan kannattavuus tällä hetkelle, ja miten varmistetaan kannattavuuden säilyminen tai kasvaminen myös kasvavan asikasasmäärän toteutuessa.

6 tykkäystä

Analyytikon ennakkokommentit Oma Säästöpankin Q4-tulokseen liittyen. ![]()

18 tykkäystä

Morningstarin paprujen mukaan yhtiö on sekoitus kasvua ja arvoa, toki arvosta voidaan olla eri mieltä kun on aika tuore vielä pankin taipale, mutta sitä kohti ainakin ollaan menossa että OmaSP sementoi jalansijaansa pidempää vakuuttavaa ja riskihallittua toimintaa varten.

Aika näyttää sen miten he valmistautuvat mahdollisiin takaiskuihin jotta tie ei horjuisi ![]() Itse olen toiminnasta tykännyt, toivoisin etteivät ihan liikaa intoile osingoilla vielä, mutta nekin toki suomalaisten huomion herättävät toimivasti.

Itse olen toiminnasta tykännyt, toivoisin etteivät ihan liikaa intoile osingoilla vielä, mutta nekin toki suomalaisten huomion herättävät toimivasti.

7 tykkäystä

Jos tavoitteena on maksaa tasaista ja kasvavaa osinkoa, niin onko järkevää maksaa esimerkiksi tuota inden ennustettua 1.07e osinkoa, vaikka tehtäisiinkin poikkeuksellisen hyvää tulosta. Jos korot kääntyvät laskuun, niin eikö kannattaisi pitää rahaa jemmassa ja nostaa osinkoa vain vähän tavoitteen ylläpitämiseksi. Vai mitä mieltä olette? Vaikea kuvitella, että saataisiin tuosta 1.07

eurosta nostettua osinkoa vaikkapa seuraavat 10 vuotta eteenpäin

2 tykkäystä

Jos toimittaisiin täysin “järkevästi”, niin yhtiön pitäisi jakaa heti ulos kaikki varat, joille se ei löydä käyttöä Tämän voisi tehdä esim. ostamalla omia osakkeita tai jakaa osinkoja. Raha nyt on kuitenkin arvokkaampaa kuin raha esim 10 vuoden päästä ![]() . Tuolla osingolla voi sitten vaikka ostaa lisää firman osakkeita, jolloin saatavat osingot kasvavat kuitenk Isolla osingolla voi sitten vaikka esim ostaa lisää firman osakkeita ja kasvaattaa omaa osinkopottia. Tai sijoittaa toiseen firmaan ja kasvattaa sitä kautta osinkopottia

. Tuolla osingolla voi sitten vaikka ostaa lisää firman osakkeita, jolloin saatavat osingot kasvavat kuitenk Isolla osingolla voi sitten vaikka esim ostaa lisää firman osakkeita ja kasvaattaa omaa osinkopottia. Tai sijoittaa toiseen firmaan ja kasvattaa sitä kautta osinkopottia ![]()

Ja tärkeintähän on aina se tulos. Osinkoja ei voi maksaa, jos tulosta ei tehdä. Olisi parempi jatkuvasti kasvattaa tulosta kuin osinkoa ![]()

edit. tuo 1,07e ei muuten ole ihan hirveesti kun firma taitaa tehdä kuitenkin > 3e/osake tulosta. Mielenkiintoista muuten nähdä mitä firma aikoo tehdä tuolla lopulla mitä ei jaeta osinkoina… Omien ostot voiso olla aika mehevä muuvi. En kyllä tiedä riittääkö likviditeetti siihen. ![]()

11 tykkäystä

Onko mietitty omien osakkeiden takaisinostoa tapana jakaa tulosta osakkaille? Esimerkiksi yhdistelmä tasaisen maltillisesti kasvavaa käteisosinkoa ja omien ostoja kohtuullisella arvostustasolla olisi näin omistajan näkökulmasta erittäin toivottua. Mikäli tavoitteena on maksaa kasvavaa käteisosinkoa, toisi omien ostot joustavuutta tuohon kun voisi vapaammin säätää omien ostoihin ja osinkoon käytettävän rahan suhdetta.

Entä onko mietitty siirtymistä kvartaali- tai puolivuosittaisosinkoon?

Vähän myöhässä lähetetty kysymys, mutta ehkä ehtii mukaan tai voisi saada vastauksen jälkikäteen?

11 tykkäystä

En nyt ulkoa musta Oma Sp vakavaraisuutta, mutta minusta viime vuonnakin taisi välillä olla vaikeuksia ottaa laina-asiakkaita sisään, kun kasvu oli kovaa ja vakavaraisuus meni jo heikon puoleiseksi. Tätä voisi tarkentaa sellaiset, jotka tämän puolen paremmin tuntee. Jos sisään jää noin 2 €/osake tulosta, se mahdollistaa tietyn kasvun antolainaukseen, riippuen mihin rahoitus kohdistuu. Asuntolainojen riskipainot pienimpiä ja yrityslainojen korkeimpia.

3 tykkäystä

Olisi kyllä oikeasti järkevää miettiä, kannattaako yhtiön panostaa ollenkaan kasvuun, koska sitä ei osakemarkkinalla tämän yhtiön osalta ollenkaan arvosteta. Tämän vuoden tulosennusteella yhtiö arvostetaan jollain 5,5x P/E-kertoimella. Toisin sanoen yhtiö voisi ostaa nykykurssilla omia osakkeitaan 15% koko osakekannastaan yhden vuoden tuloksella.

Kasvu on hieno juttu, mutta jos sitä ei arvosteta niin osakkeenomistajan arvoa voi luoda myös toisella tavalla. Kannattaisin mieluummin suuria osinkoja ja/tai omien osakkeiden ostoja kuin kasvuun panostamista.

7 tykkäystä

Olen tuosta kasvusta hieman toista mieltä ainakin muutaman vuoden historiaan peilattuna.

Yhtiö on kasvamalla moninkertaistanut liikevaihdon&tuloksen ja vaikka kertoimet eivät ole venyneet niin onhan tuo kasvu satanut aika kivasti osakkeenomistajan laariin todella voimakkaana kurssinousuna.

Niin kauan kuin Omasp pystyy tuloseurot laittamaan omaan liiketoimintaansa noin kovilla tuotoilla kuten tähän asti niin itse osakkeenomistajana olen oikein tyytyväinen siihen ettei tulosta ole jaettu osinkoina ulos. Jos kasvaa ei pystyisi enää yhtä kannattavasti, niin silloin mielellään tulos osinkoina ulos sen sijaan, että kasvetaan “väkisin”. Johdolla on nyt jo aika hyvää träckiä onnistuneista kasvuhankkeista joten siltä osin luottoa johtoon löytyy.

Se on totta ettei kasvua osakkeeseen ole juuri hinnoiteltu koko pörssitaipaleen aikana omasta mielestäni. Toisaalta on ollut aika kiva ostella osaketta, kun kasvusta ei ole tarvinnut mitään maksaa.

Pankkiosakkeita ei taideta koskaan millään kasvuraketin kertoimilla arvostaakaan ja tällä hetkellä ollaan pankkien kannalta aika lailla tämän syklin tuloshuipuissa, mutta ei siltikään tämän hetken kertoimet ainakaan kovilta tunnu.

17 tykkäystä

Täsmälleen samaa mieltä tuosta, että niin kauan kuin eurot voidaan laittaa kasvamaan samalla tavalla, kuin historiassa, niin turha niitä on omistajille jakaa.

Osinginjakoa on kuitenkin puolustettava siitä näkökulmasta, että kun sitä tehdään, niin raha palautuu sinne minne se kuuluukin, eli omistajan taskuun. Tehdäänkö sitä sitten maksamalla osinkoa vai omia osakkeita ostamalla ja mitätöimällä vai yhdistelemällä noita kahta on sitten tilanne kohtaista. Se, että rahaa palautetaan omistajille ehkäisee sen tuhlaamista tuottamattomiin kohteisiin ns. “pakko investoida, kun kassa polttaa näpeissä”. Toistaiseksi tätä ei ole OmaSp:n kohdalla näkynyt ja toivon, että jatkossakin pysyy housut jalassa sekä omistajat mielessä.

8 tykkäystä

Ennätystulos ja lisäosinko osakkeenomistajille

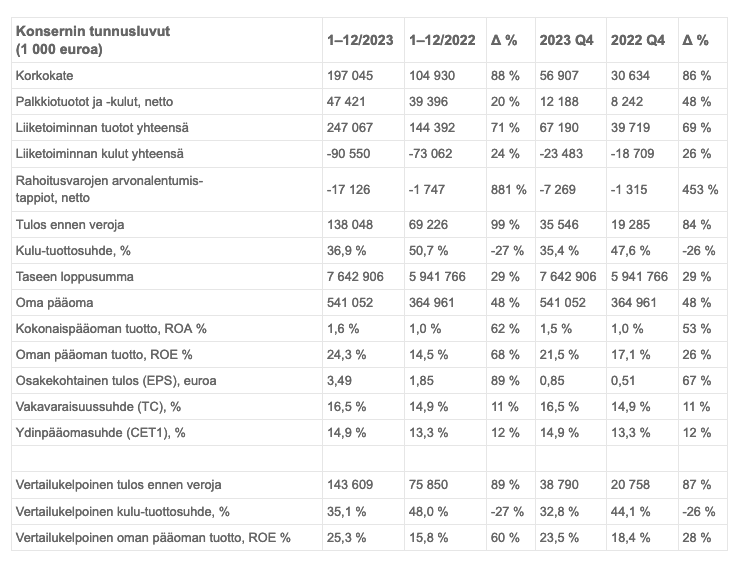

Tammi-joulukuu 2023

- Korkokate kasvoi tammi–joulukuussa vahvasti 87,8 % verrattuna edelliseen vuoteen. Korkokate oli yhteensä 197,0 (104,9) milj. euroa. Korkokatetta ovat kasvattaneet erityisesti markkinakorkojen nousu ja lisäksi maaliskuusta alkaen Liedon Säästöpankin liiketoiminnan hankinnan myötä kasvaneet volyymit.

- Viimeisellä neljänneksellä korkokate kasvoi 85,8 % vertailukauteen nähden ja oli yhteensä 56,9 (30,6) milj. euroa.

- Asuntoluottokanta kasvoi edellisen 12 kuukauden aikana 25,7 %. Yritysasiakkaiden lainakanta kasvoi edellisen 12 kuukauden aikana yhteensä 14,8 %.

- Talletuskanta kasvoi edellisen 12 kuukauden aikana 19,9 %.

- Palkkiotuottojen ja -kulujen nettoerä kasvoi tammi–joulukuussa volyymikasvun myötä 20,4 %. Viimeisellä neljänneksellä palkkiotuottojen ja -kulujen nettoerä kasvoi 47,9 % verrattuna edelliseen vuoteen.

- Liiketoiminnan tuotot yhteensä kasvoivat tammi–joulukuussa 71,1 % ja viimeisen neljänneksen aikana 69,2 % edelliseen vuoteen nähden.

- Liiketoiminnan kulut kasvoivat vuoden aikana yhteensä 23,9 % ja vuoden viimeisellä neljänneksellä 25,5 %. Kulujen kasvu selittyy yritysjärjestelyn myötä laajentuneesta konttoriverkostosta, kasvaneista viranomaismaksuista sekä IT-kehityskuluista.

- Rahoitusvarojen arvonalentumistappiot olivat vuodelta 2023 yhteensä -17,1 (-1,7) milj. euroa. Kasvuun vaikuttivat yhtiön varautuminen yleisen taloustilanteen heikentymiseen ja ennakoidusti toteutetut alaskirjaukset, josta yksittäisen asiakkaan tulosvaikutus oli 5 milj. euroa. Tilikauden lopussa yhtiöllä on käytettävissään johdon harkintaan perustuvia lisävarauksia ja käyvän arvon oikaisuja yhteensä 8,3 milj. euroa.

- Viimeisellä neljänneksellä rahoitusvarojen arvonalentumistappiot olivat yhteensä -7,3 (-1,3) milj. euroa. Yhtiö jatkoi edelleen varautumistaan taloudellisen ympäristön epävarmuuteen, ja viimeiselle neljännekselle kirjatun johdon harkintaan perustuvan lisävarauksen vaikutus oli -1,0 milj. euroa. Yksittäiselle asiakkaalle kohdistuvan alaskirjauksen tulosvaikutus oli -1,3 milj. euroa.

- Tilikauden 2023 tulos ennen veroja kasvoi ja oli yhteensä 138,0 (69,2) milj. euroa. Kasvua oli edelliseen vuoteen 99,4 %.

- Viimeisen neljänneksen tulos ennen veroja kasvoi 84,3 % ja oli yhteensä 35,5 (19,3) milj. euroa.

- Tilikauden 2023 vertailukelpoinen tulos ennen veroja kasvoi edelliseen vuoteen nähden 89,3 % ja oli yhteensä 143,6 (75,9) milj. euroa.

- Viimeisen neljänneksen vertailukelpoinen tulos ennen veroja kasvoi 86,9 % ja oli 38,8 (20,8) milj. euroa.

- Koko vuoden kulu-tuottosuhde parani ja oli 36,9 (50,7) %. Vertailukelpoinen kulu-tuottosuhde parani ja oli 35,1 (48,0) %.

- Viimeisen neljänneksen kulu-tuottosuhde parani ja oli 35,4 (47,6) % Vertailukelpoinen kulu-tuottosuhde oli 32,8 (44,1) %.

- Vertailukelpoinen oman pääoman tuotto parani ja oli koko vuodelta 25,3 (15,8) % ja viimeisellä neljänneksellä 23,5 (18,4) %.

Toimitusjohtaja Pasi Sydänlammi

OmaSp:n liiketoiminnan kehitys jatkoi vahvan kasvun tiellä tilikaudella 2023. Tuloskehitystä vauhditti alkuvuodesta toteutettu yritysjärjestely sekä markkinakorkojen nousu. Ainutlaatuinen yhdistelmä kasvua ja kannattavuutta näkyy vahvana oman pääoman kertymänä, joka mahdollistaa omistajille ennätyksellisen voitonjaon sekä investoinnit tulevaisuuden menestyksen mahdollistamiseksi.

Läpi vuoden jatkunut korkokatteen kehitys jatkui vuoden viimeisellä kvartaalilla ja kasvua oli 88 % edellisvuoteen verrattuna. Myös palkkiotuottojen nousujohteinen kehitys jatkui neljännen vuosineljänneksen aikana ja koko vuoden palkkiotuotot kasvoivat 20 % edelliseen vuoteen verrattuna. Asiakasmäärien kehitys pysyi hyvällä tasolla. Liedon Säästöpankin liiketoiminnan hankinnan myötä saimme noin 50 000 uutta asiakassuhdetta ja tämän lisäksi uusia asiakassuhteita syntyi orgaanisesti noin 1 000 joka kuukausi.

Vahva liiketoiminnan kehitys näkyy merkittävänä oman pääoman kasvuna. Oma pääoma ylittää koko vuoden osalta ensimmäisen kerran yli 500 miljoonaa ja oli vuoden lopulla noin 541 miljoonaa euroa. Koko vuoden vertailukelpoinen oman pääoman tuotto (ROE%) nousi ennätystasolle 25,3 %:iin. Tilikauden aikana vertailukelpoinen kulu-tuottosuhde parani entisestään ja oli 35,1 % sisältäen viranomaismaksut.

Kannattava kasvu jatkuu

OmaSp:n jatkuvasti vahvistunut tuloksentekokyky mahdollistaa omistajille kasvavan osingon jo seitsemättä vuotta peräkkäin. Kevään yhtiökokoukselle esitetään osinkoa 1,00 euroa osakkeelta, josta varsinaista osinkoa on 0,67 euroa sekä ennätystuloksen ja poikkeuksellisen vahvan korkokatekertymän johdosta lisäosinkoa 0,33 euroa osakkeelta.

Kannattavan kasvun odotetaan jatkuvan tilikaudella 2024. Orgaanisen kasvun lisäksi jatkamme markkina-aseman vahvistamista syksyllä toteutuvan Handelsbankenin Suomen pk-yritysliiketoiminnan hankinnan myötä. Toimintamme laajenee samanaikaisesti pääkaupunkiseudulla Vantaalle sekä Kuopion ja Vaasan talousalueille. OmaSp aloittaa jälleen tilikauden erinomaisista lähtökohdista.

Näkymät tilikaudelle 2024

Yhtiön kannattava kasvu jatkuu edelleen asiakaskokemukseen ja palveluverkostoon toteutettujen investointien vauhdittamana. Handelsbankenilta hankittava pk-yritysasiakasliiketoiminta parantaa yhtiön tuloksentekokykyä vuoden 2024 toisesta vuosipuoliskosta alkaen.

Arvioimme konsernin vertailukelpoisen tuloksen ennen veroja säilyvän nykyisellä erinomaisella tasolla tilikaudella 2024 (vertailukelpoinen tulos ennen veroja tilikaudella 2023 oli 143,6 milj. euroa).

25 tykkäystä

Näkymät tälle vuodelle ovat ihan luottavaiset, mutta Q4-lukemat jäivät todella rumasti ennusteista. ![]()

5 tykkäystä

Indereksen ennusteet tälle tulokselle olivat kyllä omasta mielestä täysin epärealistiset kun odottivat ~10% tuloskasvua vielä jäätävän kovasta Q3 tuloksesta…

6 tykkäystä

Kyllä minä olen ainakin tyytyväinen noihin kasvu/tuloslukuihin, mikäli tulevien vuosien ennusteita ei massiivisesti tarvitse leikata. Eipä tuo Nordeankaan raportti hurraahuutoja aiheuttanut itsellä, vaikka OmaSP salkussa isommalla painolla ![]()

4 tykkäystä

Olen melko varma, että tämä kiinnostaa tässä ketjussa. ![]()

26 tykkäystä

Lainakanta ja talletukset kasvoivat paljon.

Oliko tämä puhtaasti orgaanista kasvua vai oliko yrityskauppa/ostettuja lainoja mukana tänä vuonna?

”Asuntoluottokanta kasvoi edellisen 12 kuukauden aikana 25,7 %. Yritysasiakkaiden lainakanta kasvoi edellisen 12 kuukauden aikana yhteensä 14,8 %.

• Talletuskanta kasvoi edellisen 12 kuukauden aikana 19,9 %.”

7 tykkäystä