Ydinpääomasuhde (CET1) laski 1,6 %-yksikköä vuodessa, jos sama tahti jatkuu niin vois 2-3 vuotta olla tätä kasvua ennen kuin on pakko hidastaa tai hakea lisää pääomaa. Korkokate kasvoi 17% vuodessa, joten kyllä tässä huomattava potentiaali on edelleen. Kuluvan Q1 aikana ei varmaankaan ole mitään suurempia häiriöitä niin näkee sitten paremmin tuloksentekokyvyn. Ainakin toivon niin.

1 tykkäys

Kylläpäs tämä sijoittajamentaliteetti heiluu kun viikko sitten poksauteltiin skumppia ja nyt ollaan jo lähes panemassa firmaa selvitystilaan ![]()

10 tykkäystä

Itse en ole huolissaan. Vaikka tulos ei tästä kasvaisi niin P/E 10x tarkoittaa karkeasti 10% tuottoa tästä eteenpäin. Ja riskit ovat kuitenkin melko pienet.

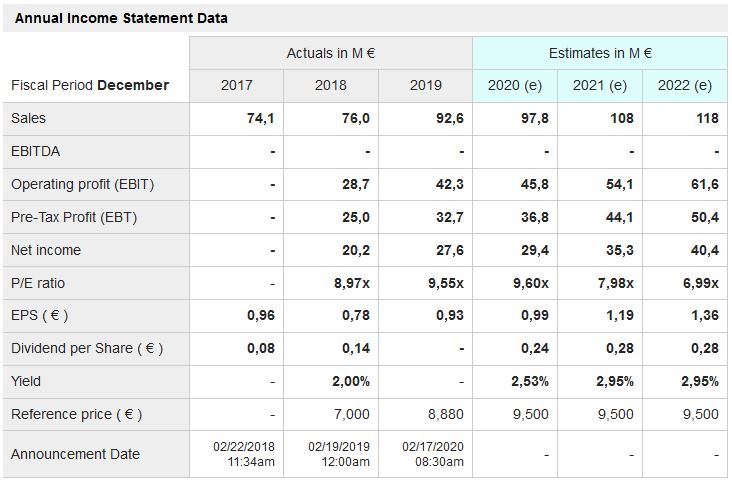

Tavoitehintaa ja ennusteita muutettu vähän alaspäin, sekä vuoden 2022 ennuste nyt nähtävissä. Tavoitehinta 10,7 ja 2022 PE 6,99.

https://www.marketscreener.com/OMA-SAASTOPANKKI-OYJ-47382023/financials/

2 tykkäystä

Ilmeisesti OmaSP:n siirtyessä käyttämään standardi-mallista IRBA-malliin, kuten tiedotustilaisuuden videossa puhuttiin, saadaan riskipainotettuja eriä huomattavasti pienemmiksi. Vakavaraisuus CET1 paranisi, mikä mahdollistaisi selkeästi suuremman lainakannan. Noin puolet(kiinteistövakuudelliset) kaikista lainoista voisi siirtyä 35% riskipainoluokasta 15 % luokkaan. Varmaankin vaikuttaisi myös muihin lainoihin. Suurempi lainakanta mahdollistaisi suuremman korkokatteen ja korkeamman ROE:n.

Hypon vähän vanhempi artikkeli

“Tällä hetkellä laskentamallien ja niiden soveltamisen erot näkyvät hyvin: esimerkiksi Aktian (sisäinen malli eli IRBA) asuntoluottojen keskimääräinen riskipaino on 15 prosenttia, kun taas OP:n (IRBA) vastaava luku on vajaat 6 prosenttia. Ovatko Aktian asuntoluotot todella lähes kolme kertaa riskillisempiä kuin sisäisiä malleja käyttävän kilpailijansa vastaavat luotot? Tuskinpa vain. Molemmat toimijat ovat hyvin hoidettuja ja riskinsä tiedostavia pankkeja. Kokonaan toiseen sarjaan siirrytään, kun puhutaan laskennasta standardimallilla: esimerkiksi Säästöpankeissa, POP Pankeissa ja meillä Hypossa tavallisen asuntoluoton riskipaino on 35 prosenttia. Oikein tai väärin, erot ovat huimia.”

Nykyään kai mennään 15% alarajalla asuntoluotoissa

“Esimerkiksi asuntoluotot saavat tällä hetkellä standardimenetelmää käyttäen kiinteän 35

prosentin riskinpainon, kun taas IRBA:ta käyttävät pankkien asuntoluottojen riskipainon alaraja on asetettu 15 prosenttiin. Alaraja tulee voimaan tammikuusta 2018. Vuonna 2016 IRBA:ta käyttävien pankkien riskipainot olivat keskimäärin välillä 5,7-14 prosenttia. (Finanssivalvonta 2017c.)”

2 tykkäystä

Tein itse saman huomion webcastista. Tämä oli mielestäni esityksen merkittävin yksittäinen tieto, sillä tietääkseni tästä ei ole puhuttu aikasemmin. Asia olisi muuten melkein pörssitiedotteen arvoinen, joten toimitusjohtajan pelkät puheet ja vihjailut ovat siinä määrin vähän hassuja. Merkitykseltään kysehän on todella isosta muutoksesta, sillä se mahdollistaa joko vähemmän pääomia vaativan kasvun tai suuremman osingonjaon. TJ puhuukin pääomien käytön tehostamisesta. Mielestäni järkevään kasvuun kannattaa sitoa pääomia, mutta sitä ei tule tehdä luottotappioiden kustannuksella. Jäljelle jäävät pääomat sitten osinkoina/pääomanpalautuksina osakkaille, jotta ROE saataisiin kasvamaan.

3 tykkäystä

Pilkki odottamassa 8,02 eurossa, jos sinne asti päästäis ![]()

1 tykkäys

8,60 eurosta nappasin. En jaksanut/uskaltanut odotella, kun houkutti jo tämäkin taso liikaa ![]()

1 tykkäys

Itsekin tankkasin tiistaina, oma kh nyt 8,83. Eilen oli tarjolla parhaimmillaan todella hyvään hintaan kasin pinnasta.

Oon tässä alkuviikolla ”konsolidoinut” salkkua, myynyt osan pois joissa näen riskiä pidemmälle liukumiselle ja tulosvaroituksille viruksen pitkittyessä ja tankannut ”halvalla” niitä missä uskon ettei virus vaikuta: joukossa omaSP.

Ei tää nyt ihan näytä immuuni olevan sit kuitenkaan ![]() . Mut myyntien sijaan alkaa kyl kääntymään sen puoleen et pitäis tankata lisää. Bisnes ei ole juuri muuttunut mihinkään ja otettu jo -20% huipuista alas

. Mut myyntien sijaan alkaa kyl kääntymään sen puoleen et pitäis tankata lisää. Bisnes ei ole juuri muuttunut mihinkään ja otettu jo -20% huipuista alas

1 tykkäys

Tuntuu Omasp ottavan siipeensä ihan kunnolla. Osake olikin ehdottomasti ylihinnoiteltu. Oikea taso pankin todellinen tilanne huomioiden n. 7 euroa.

Ei se ota siipeensä sen enempää kuin muutkaan pankit. Kurssisyöksy ei kuvaa yhtiön liiketoiminnan tilaa, vaan johtuu ulkoisista tekijöistä.

Tänään: Omasp -7,67 %

Aktia -7,16 %

ÅAB B -4,49%

Tänään pikkupankeista kurssi aleni siis eniten Omasp:ssa. Tämän päiväisestä kurssilaskun syystä huolimatta Omasp olluit selvästi yliarvostettu

Mikä olisi sitten mielestäsi ”oikea” arvostus? Nykyisellä kurssilla toteutuneella tuloksella P/E 8 ja tämän vuoden tuloksella P/E 6-7. On niitä kalliimpiakin pankkeja Helsingissä, mutta kovin montaa halvempaa ei tule mieleen.

Analyytikon ennusteella 2022 P/E 6,13 ja P/B 0,57. OmaSP:n tuotoista suurin osa tulee uusien luotonannon palkkioista, maksuliikenteestä ja asuntolainojen korkokatteesta. Pitää olla aika pahoja ongelmia koko suomessa, että OmaSP ajautuisi ongelmiin. Vaikka luottotappioita nyt esimerkiksi syntyisi paljon niin ei se tarkoita etteikö niitä rahoja voitaisiin myöhemmin saada. Velkojen lopullinen vanhemisaika on suomessa aika pitkä.

Tänää on kaikkien RSI ostotasoilla, ei oikein toimi tuo mittari tänään…

Halvaksi on Omasp:n osake käynyt, vai onko se sittenkään halpa, kun ottaa huomioon rahoitussektorille kasautuvat ongelmat jatkossa.

About rinta-rinnan menty alas Nordean kanssa