Ei olla ainakaan toistaiseksi mallinnettu pankkien kohdalla laajaa tulosta. Kuten OmaSp:n ja muiden pankkien alkuvuoden tulosraporteista on nähty, niin voimakkaat markkinaliikkeet heiluttavat lyhyellä aikavälillä laajan tuloksen eriä. Pidemmässä juoksussa laajan tuloksen ei pitäisi kuitenkaan oleellisesti poiketa raportoidusta tuloksesta. Tämän voi havaita esimerkiksi siitä, että OmaSp:n kohdalla laajan tuloksen erät ovat olleet vuosina 2016-2021 keskimäärin noin -0,6m/vuosi.

Yhtiön johto kommentoi itse eilen myös tuota vakavaraisuutta meidän haastattelussa. Ehkä keskeisimmät pointit tuosta on että 1) yhtiö ei näe nykyisen vakavaraisuuden rajoittavan toistaiseksi kasvumahdollisuuksia, 2) CET1-vakavaraisuutta tukee tulevien neljännesten tuloskertymä ja Q2-katsauskauden jälkeen nähty korkojen lasku, 3) CET1-tavoite on asetettu 3-5 vuodelle ja tästä voidaan lyhyellä aikavälillä poiketa ja 4) oman pääoman ehtoisten instrumenttien (osakeanti, AT1- tai T2-emissiot) hyödyntäminen on myös tarvittaessa mahdollista.

Me itse odotetaan, että OmaSp:n CET1-vakavaraisuus kohoaa nykyliiketoiminnalla vahvan tuloskehityksen tukemana vuoden lopussa noin 13,8 %:iin ja ensi vuonna edelleen taloudellisten tavoitteiden mukaiselle 14 % tasolle. Tämä nojaa oletukseen vakaasta pääomamarkkinasta. Huomionarvoista myös on, että tuo Liedon Säästöpankin yhdistäminen tulee toteutuessaan parantamaan Oma Sp:n CET1-vakavaraisuutta selvästi (arviomme mukaan noin 3 %-yksikköä).

Mitä tulee tuohon mainitsemaasi 12,01 % viranomaisvaateeseen niin kyseessä on kokonaispääomavaatimus, joka pitää sisällään sekä ensisijaiset pääomat (CET1 + AT1 = T1) että toissijaiset pääomat (T2). Eli tämä tarkoittaa sitä, että OmaSp:llä pitää olla 2,6 miljardin euron riskipainotettuja eriä vastaan omia varoja (T1+T2) noin 307 MEUR (12,01 % riskipainotetuista eristä). CET1-ydinpääomalla pankin pitää tästä kattaa vähintään 201 MEUR (7,85 % riskipainotetuista eristä) ja loppuosa 106 MEUR (4,2 % riskipainotetuista eristä) on mahdollista kattaa AT1- ja T2-pääomalla.

Tällä hetkellä OmaSp kattaa nuo pääomavaateet valtaosin CET1-pääomalla (13,2 % riskipainotetuista eristä) sekä vähäisillä T2-pääomilla eli debentuurilainoilla (0,05 % riskipainotetuista eristä). Periaatteen tasolla mikään ei käsittääkseni estäisi OmaSp:tä tekemästä AT1/T2-emissioita ja esimerkiksi 50-100 MEUR:n emissiot nostaisivat vakavaraisuussuhteen noin 3-5 %-yksikköä nykyisen 12 % vähimmäisvaateen yläpuolelle. Tämä lähinnä sivuhuomiona tuohon kohtaan yllä mainitsemaani kohtaan 4) liittyen.

Kiitos kattavasta vastauksesta. 2016-2021 välisenä aikana käytännössä kaikki käyrät (korkot sekä luottoriskipreemiot) ovat olleet kuolleen miehen aivosähkökäyrää, jolloin Oman kaltaisella taseella vaikutukset laajaan tulokseen ovat ymmärrettävästi jääneet mitättömiksi. Nyt maailma näyttää hyvin erilaiselta ja aiempaa suuremmat liikkeet taitvat olla enemmänkin oletus kuin poikkeus, ainoastaan suunta on epävarma.

Oliko vastaus kuitenkin tulkittavissa siten, että kyseinen aihe ei ole merkittävä osakesijoittajan (-analyytikon) näkökulmasta?

Muihin kohtiin vielä pari kommenttia:

Yksikään yhtiö tuskin myöntäisi vaikka näkisi ongelmia?

Samalla tavalla aiemmat tuloskertymät ovat tukeneet vakavaraisuutta, mutta käyvän arvon rahaston muutos on peittänyt tuon alleen.

Yhtiön oma tavoite varmasti täyttyy keskipitkällä aikavälillä, mutta viranomainen ei taida jäädä odottamaan pankille asetetun rajan täyttymistä. Asia tuskin muodostuu ongelmaksi pidemmällä aikavälillä, mutta onko se sitä lyhyellä aikavälillä?

Periaatteessa työkalut ovat käytössä, mutta ovatko ne käytännössä? Pienten toimijoiden AT1/T2-emissioita ei ole paljoa ollut tarjolla eikä sellaisen toteuttaminen ole välttämättä helppoa.

Tämän hetken spekseillä vaikuttaa siltä, että 10 korkopisteen liike (korko ja/tai luottoriskipreemio) vaikuttaa rahastoon noin 3 mEUR, joka taas tarkoittaa vakavaraisuudessa noin 0,1%. 20-30 korkopisteen nousu koroissa ja 10-20% nousu luottoriskipreemioissa (joita ei vielä olla nähty kuin heikoimmissa omaisuuserissä kuten SP/SNP/T2/AT1) johtaa Q3 lopussa noin 12,5% vakavaraisuuteen (samalla RWA-kasvulla kuin Q2).

Miten tärkeänä te näettä Liedon yhdistymisen onnistumisen 2022 puolella? Onko teidän mielestä yhdistymisessä ainoastaan kyse halvalla ostetusta taseesta ja tuloksen parantamisesta jollain aikavälillä vai pitääkö sitä kiirehtiä myös pääomien takia?

-Aiheet-

00:00 Aloitus

00:23 Toisen kvartaalin tulos ja kulutaso

01:20 Vakavaraisuuden heikentyminen ja sen vaikutukset

03:18 Fuusio Liedon Säästöpankin kanssa

04:37 Ohjeistus

05:11 Näkymät ja ennustemuutokset

06:43 Osakkeen arvostustaso

Toki aihe on merkittävä ja hyviä huomioita sinulta. Nykyinen vakavaraisuus aiheuttaa OmaSp:lle lyhyen aikavälin haasteita, mikäli koroissa nähdään liike ylöspäin. En kuitenkaan välttämättä pitäisi perusolettamana sitä, että viime kuukausina nähdyt korkoshokit ovat uusi normaali ja että jatkossa liikkeet ovat yhtä rajuja. Tässä toki sinun arvaukset ovat aivan yhtä hyviä kuin minunkin.

AT1- ja T2-emissioita ovat tehneet myös pienemmätkin pankit (esim. Ålandsbanken 3/21, Aktia 5/21), mutta tässä markkinassa liikkeeseenlasku saattaisi olla vaikeampaa. Loppupeleissä myös oman pääoman kerääminenkin voi tulla kyseeseen ja olisi yhtiön nykyinen arvostustaso (P/B ~1,7x) huomioiden myös ihan fiksu vaihtoehto. Meillä ei ole ennusteissa oman pääoman keräämistä mukana vaan nähdään, että ennusteillamme yhtiön vakavaraisuus ei nykyisellään rajoita kasvua (luonnollisesti rajut markkinaliikkeet voivat tähän vaikuttaa).

Liedon yhdistäminen me nähdään OmaSp:n kasvustrategian mukaisena ja se vahvistaisi huomattavasti yhtiön markkina-asemaa Turun talousalueella (täällä yhtiön läsnäolo on ollut tähän asti heikompi). Tämän lisäksi OmaSp saisi järjestelystä myös huomattavaa synergiapotentiaalia sekä Liedon vahvan taseen.

Omasp hehkuttaa tulostaan ja kasvuaan varsin ilmavasti, kuten aina ennenkin.

Kuitenkin markkinat ovat ottaneet viestin varsin nuivasti vastaan ja kurssi on laskenut selvästi. Markkinat siis näkevät realistisesti tilanteen ja eivät ole vakuuttuneet kerrotuista viesteistä pankin ja Inden taholta. Tuloksessahan on myöskin selviä kysymyksiä jatkokehityksestä.Tuntuu myöskin oudolta, että hehkutetaan ikäänkuin varmana Liedon kauppaa. Eikö kauppa pitäisi ottaa laskelmissa huomioon vasta kun on toteutunut.

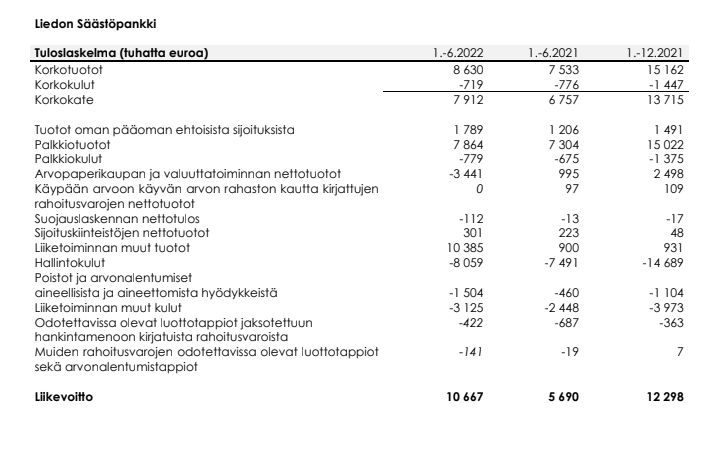

Liedon säästöpankin tulos kiinnostanee foorumilla myös:

Liedon Säästöpankilla erinomainen alkuvuosi

Liedon Säästöpankin asiakasliiketoiminta jatkoi kasvuaan alkuvuoden aikana. Liikevoittoa ajalla 1.1. – 30.6.2022 kertyi

10,7 miljoonaa euroa (5,7 miljoonaa euroa vuoden 2021 ensimmäisellä puoliskolla). Pankin kulu-tuotto -suhde oli

53,0 % (61,9 %). Hyvään tulokseen vaikuttivat etenkin asiakasliiketoiminnan positiivinen kehitys ja onnistuneesti

toteutettu Mietoisten Säästöpankin liiketoimintakauppa.

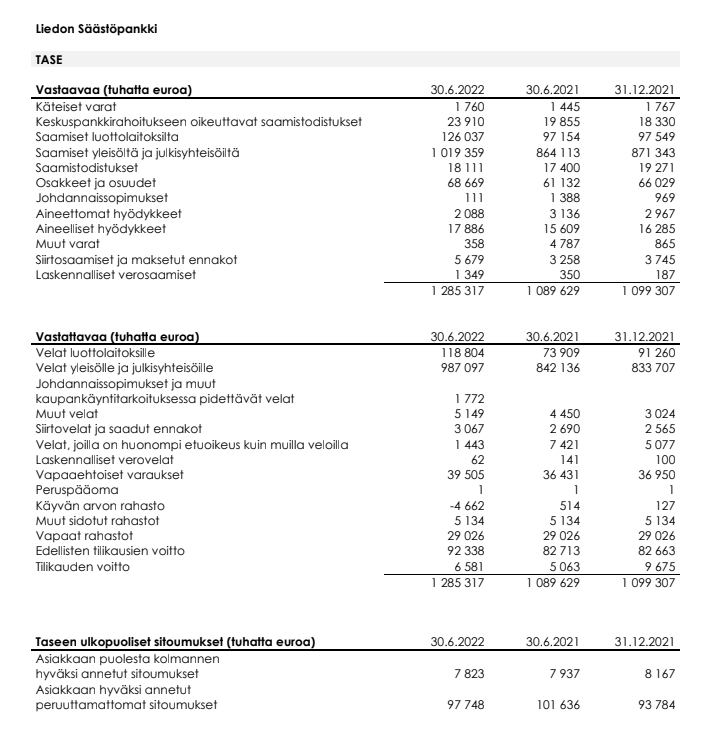

Pankin vakavaraisuus säilyi vahvana liiketoiminnan volyymien merkittävästä kasvusta huolimatta ja oli budjetoidun

mukaisella, erittäin vahvalla tasolla, 24,0 %. Pankin tase kasvoi vertailukaudesta 18,0 % ja oli 1 285,3 miljoonaa euroa

(1 089,6). Luotonannon kokonaismäärä katsauskauden lopussa oli 1 300,5 miljoonaa euroa (1 125,4), jossa kasvua oli

15,6 %. Järjestämättömät saamiset pysyivät pieninä, ollen 2,1 % kokonaisluottokannasta.

Pankin asiakasvarat kasvoivat 10,3 % vertailukauteen nähden ja olivat 30.6.2022 yhteensä 1 492,2 miljoonaa euroa

(1 353,5), josta talletusten osuus oli 988,6 miljoonaa euroa (840,7). Haastavista sijoitusolosuhteista huolimatta pankin

asiakkaat ovat jatkaneet sijoittamista alkuvuonna. Asiakkaiden rahastoihin sijoitetut varat kasvoivat 7,3 %

vertailukauteen nähden ja olivat 30.6.2022 yhteensä 270,9 miljoonaa euroa (252,4).

Olemme erittäin tyytyväisiä ensimmäisen vuosipuoliskon suoritukseemme. Tulos on erinomainen ja

asiakasliiketoiminnan tulos niin ikään merkittävästi viime vuotta parempi. Liiketoiminnan kasvusta huolimatta

olemme pystyneet pitämään asiakastyytyväisyyden erittäin hyvällä tasolla, toteaa toimitusjohtaja Jouni

Niuro.

Lisäksi on mukava huomata, että Liedon Säästöpankin ja Oma Säästöpankin yritysjärjestely on otettu

asiakkaiden keskuudessa hyvin vastaan; esimerkiksi asiakkaiden varat rahasto-, vakuutus- ja tilisäästämisen

palveluissa jatkoivat kasvamistaan heinäkuun aikana, kertoo Niuro. -Yhdistymisen jälkeenkin ovat Oma

Säästöpankin palvelut tarjolla nykyisissä konttoreissamme ja nykyisillä toimipaikkakunnillamme, painottaa

Niuro.

Loppuvuoden näkymät

Makrotalouden epävarmuus on kasvanut kiihtyvän inflaation ja heikentyneiden BKT-ennusteiden seurauksena.

Ukrainan sodan vaikutukset ja Venäjän-kaupan nopea heikentyminen synkistävät myös Suomen talouden näkymää.

Turun talousalueen taloudellinen aktiivisuus on pysynyt talouden yleisestä epävarmuudesta huolimatta hyvällä tasolla

ja Liedon Säästöpankin liiketoiminnan odotetaankin kehittyvän Suomen talouden haasteista huolimatta hyvin

loppuvuoden aikana. Korkojen nousun ennakoidaan parantavan pankin korkokatetta loppuvuoden aikana. Pankin

vakavaraisuuden ja likviditeettiaseman ennakoidaan säilyvän vahvalla tasolla.

Liedon Säästöpankki ilmoitti 13.5.2022 aloittavansa yhdistymisneuvottelut Oma Säästöpankin kanssa. Lopullinen

päätös yhdistymisestä tehdään loppuvuodesta 2022. Oma Säästöpankilla on yhdistymisen jälkeen Suomen

suurimpana säästöpankkina palveluita lähes 50 paikkakunnalla sekä kattavat digitaaliset palvelut kaikkialla

Suomessa.

Oma Säästöpankki avaa joulukuussa uuden konttorin Tampereelle Lielahteen:

”Tällä toimialalla konttoriverkostot ovat viime aikoina supistuneet. On huikeaa, että meillä on perusteet tehdä päätös kokonaan uuden konttorin avaamisesta. Pääsemme tarjoamaan länsitamperelaisille paikkakunnan parasta pankkipalvelua”, kertoo aluejohtaja Harri Karjalainen Oma Säästöpankista.

Oma Säästöpankki ja Liedon Säästöpankki kertovat hyvistä tuloksista. Liedon Säästöpankin tulos kaksinkertaistui. Yhdistyminen ajoitettu 30.11.2022. Liedon Säästöpankki ostaa Oma Säästöpankin osakkeita niin, että säätiöstä tulee suuri omistaja. Onkohan niin, että Liedon Säästöpankin tulos 30.11. tulee Oma Säästöpankille?

Kaikella kunnioituksella arvoisa @Westend haluaisin kysyä, että onko sinulla jokin negatiivinen kokemus OMASP:stä vai miksi tämä on ainoa ketju mihin kirjoitat sekä pelkästään negatiivissävytteisesti? Kaikki vastakkainen argumentointi on arvokasta, mutta näkökulmasi on ollut saman toistoa jo viimeiset pari vuotta jona aikana bisnes sekä osakekurssi ovat edenneet odotuksia paremmin. Minua erityisesti kiinnostaisi sijoittajana ottaako OMASP enemmän riskiä voittaessaan markkinaosuutta korkeammilla lainamarginaaleilla, tms. Sinänsä kurssin valuminen ylös tai alas esimerkiksi 10-15% menee yleisen heilunnan piikkiin eikä ainakaan minua häiritse sen enempää.

Korkomarkkinan osalta olet mielestäni täysin oikeassa, arvauksia on molempiin suuntiin ja kaikki arvaukset ovat yhtä hyviä tai huonoja. Kuluneen reilun parin viikon aikana korot ovat palanneet tasoille, jossa ne olivat kesäkuun lopussa eli tuo aiemmin arvioimani 14-15 mEUR positiivinen vaikutus laajaan tulokseen on sulanut pois.

Onko pankin perusteltua uskoa heidän oman arvauksen olevan sieltä paremmasta/tarkemmasta päästä ja voivatko he sen arvauksen perusteella ottaa riskin korkojen (ja/tai spreadien) noususta tasolle, jossa pääomat eivät riitä täyttämään viranomaisen asettamaa pääomavaadetta?

Voi se nopeasti kasvaa, mutta sillä on hintansa. Uudet konttorit maksavat. Nyt tuli tieto, että Aatelitalot on konkurssissa ja Omasp. suurin velkoja. Itse myin juuri kaikki osakkeet pois, toistaiseksi.

Ikävää, mutta summa kuitenki rajallinen: ”Konkurssiasiakirjojen mukaan yhtiön suurin velkoja on Oma-säästöpankki noin 900 000 euron saatavillaan. Finveralle yhtiö on velkaa noin 90 000 euroa.”

Minä möin puolestaan tuloksen jälkeen puolesta pois ja nyt olen jo vähitellen ostanut takaisin.

Tätä keskustelua on ollut mielenkiintoista seurata. Tällä hetkellä odotan Q3 tulosta vakavaraisuuden suhteen. Korkokäyrä kääntynyt taas nousuun, joka teoriassa laskee sijoitussalkun arvoa ja viimeksi uutisoitu n. 1 millin mahdollinen luottotappio rakentaja-asiakkaasta. Siitä pitänee kirjata ainakin lt-varaus. Mitähän tapahtuisi, jos vakavaraisuus jäisi alle viranomaisvaateen, pitääkö sitten myydä vain eioota tai vähentää yritysrahoitusta, kunnes minimitilaan on päästy? Lisäpääoman keräys ei kuitenkaan heti onnistu.

Täytyy korjata meidän aiemmin sanomaa tuosta Liedon yhdistämisen vakavaraisuusvaikutuksista. Me oltiin Saulin kanssa virheellisesti ajateltu, että tuolla kaupalla olisi Eurajoen hankinnan tapaan suora positiivinen vaikutus OmaSp:n vakavaraisuuteen. Näin kuitenkaan ei ole, sillä kyseessä on liiketoimintakauppa, mikä tarkoittaa sitä, että Liedon omat pääomat jäävät järjestelyssä perustettavalle säätiölle.

Vakavaraisuusnäkökulmasta OmaSp:n riskipainotetut erät (Q2’22: 2558 MEUR) kasvavat kaupan myötä arviomme mukaan hieman vajaalla 700 MEUR:lla ja omat varat (Q2’22: 339 MEUR) noin 60 MEUR:lla. Tuloutettavaa negatiivista liikearvoa ei yhtiön antaman kommunikaation (tulosvaikutus 15-20 MEUR, mikä pitää sisällään Liedon tuloksen ja tavoitellut synergiat) perusteella kaupasta Eurajoesta poiketen synny.

Edellä esitetyt seikat tarkoittavat arviomme mukaan sitä, että järjestelyllä olisi toteutuessaan OmaSp:n vakavaraisuuteen karkeasti 0,8-1,0 %-yksikön negatiivinen vaikutus (Q2’22: 13,25 %). Käytännössä tämä tarkoittaa sitä, että hyvin suurella todennäköisyydellä yhtiö joutuu pääomiaan vahvistamaan, etenkin kun korot ovat jatkaneet nousuaan (alla lisää tästä). Pidämmekin todennäköisimpänä vaihtoehtona, että yhtiö tulee vahvistamaan vakavaraisuuttaan AT1/T2-instrumentilla. Pankin vakavaraisuuden hallinnan näkökulmasta tämä on ihan normaalia toimintaa ja T2-lainoja on hyödynnetty taseen pääomittamisessa myös aiemminkin.

Mitä tuohon aiemmin esiin tuotuun korkoliikkeeseen ja käyvän arvon rahastoon tulee, niin tällä hetkellä pitkät korot ovat noin 20bps kesäkuun lopun tason yläpuolella. Mikäli kirjat lyötäisiin tänään kiinni niin vaikutus käyvän arvon rahastoon olisi meidän arvion mukaan nykyisellään noin -5…-7 MEUR. Erityisen huolissaan me ei nykyisestä tilanteesta olla, mutta suuret ylöspäin menevät korkoliikkeet eivät tietenkään nyt olisi toivottavia nykyiset verrattain ohuet vakavaraisuuspuskurit ja edessä häämöttävä Liedon transaktio huomioiden. Jäädään siis seuraamaan tilannetta.

Tärkeä huomio, että liiketoimintakaupassa siiryy liiketoiminta, ei vakavaraisuus.

Näillä nousseilla korkotasoilla aletaan olla tilanteessa, jossa vakavaraisuus on aidosti lähellä viranomaisminimiä.

Korkotason nousu heikentänee halli - ja liikekiinteistöjen vakuusarvostuksia alaspäin varsinkin muualla kuin pääkapunkiseudulla, joka voi isoilla luototusasteilla lisätä entisestään pääomavaateita.

Positiivista korkotason nousussa on otto- ja antolainauksen korkoeron kasvu, joten suorassa euromäääräisessä kannattavuudessa lienee kohennusmahdollisuus.