Täytyhän se crossfire x itsekkin konsolilla testata, tulos oli etten jaksanut 5 minuuttia pidempään. Peli kyllä omasta mielestä täysi floppi mutta toivotaan että menestyy ja pelaajia pelille löytyy. Oma hyvin lyhyen pelaamisen jälkeinen arvosana tälle kuitenkin 1/5, ikävä kyllä… Mitä joitakin arvosteluja netistä löytää niin aika heikoilla pisteillä on niissäkin.

Lisäyksenä vielä tosiaan iso miinus ettei peliä saa edes Pc:lle, aika huono pelattavuus xboxilla. Mutta luulen kyllä että tähänkin päivityksiä tulee vielä pilvin pimein lähiaikoina ja joitain asioita parannellaan

Joo, toi on iso asia jos peli on täysi floppi, itse pelannut koko ikäni lähestulkoon kaikki pelit mitä maailmasta löytyy ja kaikesta tärkeintä on että peli laadukas, viihdyttävä ja tempaa mukaansa, ei kenellekään pelintekijöistä ole hyväksi tehdä pelejä mitkä ovat aivan surkeita, siinä menee maine kokonaan ja jatkossa myynti tulee olemaan huomattavasti vaikeampaa.

Itse tiedän jo nykyään kun peli on vasta tulossa markkinoille että kannattaako se ostaa, jos valmistajana on tietty peliyhtiö niin tiedän jo etukäteen että ostan sen varmasti, laadukkailta yhtiöiltä kun olen ostanut pelin niin en ole koskaan vielä joutunut pettymään.

Olen pelannut Alan Waken läpi ja nyt on Control meneillään ja Controllista en osaa vielä oikein sanoa mutta Alan Wakesta kyllä tykkäsin kovasti ja odotan innolla jatko-osaa.

Tähän helppo samaistua näin tavallisena bensarutkulla ajavana työelämän oravanpyörässä olevana ihmisenä. Seuraava autohankinta polttelee taas kevään siintäessä horisontissa ja pohdin vakavasti sähköautoa koska se sopii omaan autotarpeen tyydyttämiseen.

Merkin ja mallin valinnan suhteen Teslan pois rankkaaminen on äärimmäisen helppoa.

2 syytä:

Vuosikymmenen seurannut kuinka mallisarjat ei vain kehity tai laajene.

Teslan suhtautuminen laatuun on omasta mielestäni tolkuttoman huonolla tasolla.

Teknisesti varmasti tehokkaita jne., mutta olisi vain niin tylsä/nähty valinta että mielenkiintoa ei löydy Teslan autoa kohtaan edes koeajoa ajatellen. Sanoisin jopa niin, että tusinaan mahtuu 13 Teslaa ja se lienee kuvastavan omaa (ja tuttavapiirin) näkemystä heidän tarjonnastaan.

Ei liittynyt Teslaan sijoituskeissin kannalta kuin korkeintaan etäisestä ja erittäin epäsuorasti, mutta koin, että tähän väliin sopii maallikon ei-niin-EV-skenessä olevan näkemys potentiaalisen ostajan näkövinkkelistä.

Kiva kun sähkölaskuun tuli pieni korotus vuodenvaihteessa ja koko helmikuussa ei ole päässyt portaaliin kalleimman kk aikana tsekkaamaan parin kiinteistön kulutuksia…Ja ensin luki että 10.2 pääsee., onneksi ei pörssisähkö kyseessä.

Fortum Suomen sähkömyynnin järjestelmän vaihdot meneillä. 21.02 alkaen pitää olla kunnossa koska silloin Suomessa alkaa sähkön kulutustiedon ja laskennan Datahub (Solteq softa). Varmasti siitä tulee haasteita uuden järjestelmän käytönoton kanssa.

Jos se portaali hakee kulutustietoja suoraan Datahubista, pelkään pahoin että alussa se on aika kankea. Useammat sähkön myyjät ylläpitää oma tietokanta ja Meter Data Management järjestelmää, mistä suoraan asiakkaat saavat mittaustiedot nopeasti ja suora. Datahub palvelun kautta se reitti on 3x pidempi.

Laitetaan tähän luottokortin luottohakemukseen päivitystä. Lähiaikoina on tulossa vähän suurempia ostoksia ja tämän vuoksi oikeasti tarvitsisi saada tuo luottoraja korkeammalle.

Soitin Nordeaan ja luottoraja nostettiin tuon 5 min puhelun aikana (sis. oikean asiakaspalvelijan valinnan, kirjautumisen sekä jonotuksen).

Alkuperäisestä hakemuksesta kului siis lähes kaksi kuukautta että asia hoidettiin, ja sekin vasta asiakkaan aloitteesta. Uskon että tuota hakemusta ei ikinä olisi käsitelty, jos en olisi soittanut Nordeaan.

Onkohan tämä aivan tuurista kiinni kun itse olen parin viime viikon aikana lähettänyt kolmesta eri asiasta viestiä ja kaikkiin on vastattu päivän viiveellä ja asiat ovat myös selvinneet samantien. Luottokortin luottorajan käsittelyssä meni 4 päivää. Lisäksi halusivat vielä sopia tapaamisen sijoitusasioihin liittyen.

Itsellä kokemus Nordean Mastercardin reklamaatiosta (3400€) koskien British Airwaysin 4 hengen lentoa edestakaisin Etelä-Afrikkaan eli Hki-London-Johannesburg-Durban. BA perui lennon Lontoosta Johannesburgiin, jolloin oli järjetöntä lentää pelkästään Helsingistä Lontooseen. Reklamoimme British Airwaysille turhaan emmekä saaneet rahoja takaisin, joten Nordeaan reklamaatio, jonka he ilmoittivat kestävän noin 2kk. Viikkoa ennen 2kk umpeutumista tuli ilmoitus Nordealta, että rahat palautettu luottokortin saldoon. Mielestäni ihan jouhevasti meni se keissi.

Vastaan tänne. Meidän perheen (minä + vaimo + lapsi) vakuutukset on OP:sta. OP:lla oli aikanaan halvimmat vakuutukset ja kun pari vuotta sitten otin heiltä vielä asuntolainan niin ero muuttui aika räikeästi OP:n eduksi. Vakuutuksia on autoon (kasko), asuntoon ja lapselle hyvin kattava sairaus- ja tapaturmavakuutus.

Tuon asuntolainan jälkeen homman kilpailuttaminen käynyt aika monimutkaiseksi, kun kyse on nyt kokonaisuudesta asuntolaina + vakuutukset. Kuitenkin säännöllisesti olen vakuutuksia kilpailuttanut (viimeksi vuoden vaihteessa) ja If järjestäen antanut huonoimmat tarjoukset.

Mutta kuten oli puhetta, jollakin toisella tilanne voi olla ihan eri. Kuitenkin lähtökohtaisesti pidän If:ä huonona asiakkaalle ihan puhtaasti sen takia, että heidän vakuutustekninen tulos on pohjoismaissa ihan kärkitasoa. Sehän käytännössä tarkoittaa sitä, että he ovat osanneet optimoida hinnat mahdollisimman korkeaksi ilman, että käy asiakaskatoa.

OP:ssa nuo bonukset “sotkevat” asiaa jonkin verran. Mutta en nyt vieläkään oikein pysy tuossa logiikassa täysin mukana. Mitä jos toiminta on myös ifissä tehokkaampaa? Lisäksi mietin noita ilmaisia isompia vahinkoja ehkäiseviä palveluita. Esimerkiksi talovakuutuksessa ilmainen tuholaistorjunta+kuntotarkastus haluttaessa 5v välein.

Esimerkiksi pankkipuolella tehokkuus op:n ja Nordean välillä on valtava. (Tämä noin 5v vanhaa tietoa) Nordealla työntekijöillä on jatkuva tehokkuusseuranta, op:lla sama asia menee enemmänkin kannustinjärjestelmien kautta. Toki voin heti myöntää, että asiakaspalvelukokemuksessa op vie, vaikka hinnassa ei pystynyt kilpailemaan.

Nordealla pienempi marginaali, ilmaiset pankkipalvelut, lyhennysjousto tarvittaessa ilman mitään säätämistä.

Jäi muuten vähän epäselväksi, että minkä mielikuvan ifistä muodostat. Toisaalta sanot että tekevät kovimman tuloksen, eli jää eniten katetta (mikä mahdollisesti korvauksista pois) ja toisaalta taas totesit että omalla kohdallasi hinnat olivat kalleimmat?

Oma kokemus on halvimmat hinnat, mutta taidan näiden kokemusten perusteella tehdä taas kerran soittokierroksen että mikä on tämän päivän tilanne. Elämän varrella vakuutuksia on ollut kuitenkin niin Tapiolassa, pohjolassa, fenniassa että popissa ifin lisäksi.

Tässä 10v vertailu minkä löysin. Näköjään If on ainakin silloin ollut huonoin korvaaja.

Tässä taas esimerkkiautossa paras:

Tässä taas If on kuluttajalehden laajojen kotivakuutusten testivoittaja:

"Ifin laaja kotivakuutus on testivoittaja!

Laaja kotivakuutuksemme voitti Kuluttaja-lehdessä (07/20) julkaistun testin, jossa vertailtiin kahdeksan vakuutusyhtiön laajoja kotivakuutuksia.

Testin parhaaksi valittu vakuutuksemme pärjäsi loistavasti hintaa, ehtoja sekä asiakastyytyväisyyttä vertailevassa testissä kaikilla osa-alueilla."

Spämmäsin nämä tähän samaan siksi, jos saataisiin aiheesta jotain keskustelua. Varmaan jokaisella on tavoitteena saada haluamansa palvelu mahdollisimman halpaan hintaan

Niin nämä vakuutusasiathan eivät ole vertailukelpoisia eri asiakkaiden välillä, sama hommahan pätee myös pankkien tarjoamissa asuntolainojen korkovertailussa. Vakuutusyhtiöille merkkaavat sellaiset asiat kuin asiakkaan ikä, sukupuoli, asuinpaikkakunta, lapsen ikä ja terveys vakuutuksen ottohetkellä jne. Jokainen vakuutusyhtiö nämä siis ottaa huomioon, mutta hieman eri kertoimilla jolloin kokonaisuus kääntyy asiakkailla eri suuntaan eri vakuutusyhtiöiden kohdalla.

Oma mielipide If:stä:

Asiakkaana: olen kilpailuttanut heidän kanssa vakuutuksia viimeisen 10v aikana varmaan aikalailla 10 kertaa. Joskus 18v paikkeilla heillä oli minulle halvimmat vakuutukset (käytännössä vain suppea vakuutus autolle ja talolle), mutta tuon jälkeen ovat jatkuvasti kalliimmasta päästä, minkä vuoksi en tietenkään If:n asiakas ole ollut enää vuosiin. Sinulla tai monella muulla tilanne voi olla ihan eri (yllä kertomistani syistä johtuen), mutta minun ei ole mitään järkeä olla If:n asiakas. Ikinä ei ole tarvinnut vakuutuksesta mitään vaatia takaisin (olen siis optimaalinen asiakas?), joten ei oikein ole mielipidettä eri vakuutusyhtiöiden vakuutusmaksujen perinnästä.

Omistajana: olen hyvin tyytyväinen. If on kiistatta pohjoismaissa vakuutusyhtiöiden parasta A-luokkaa, joka kielii kulutehokkaasta operatiivisesta toiminnasta, jossa tuotteen hinnoittelu on avain asemassa. Siis se, että asiakkaat maksavat mahdollisimman paljon ja vakuutuskorvauksia maksetaan mahdollisimman vähän. Käsittääkseni siis tuossa tuloksessa hinnoittelu on poikkeuksellisen olennainen, vaikka tietysti myös muilla toimilla on merkitystä tulokseen ja kannattavuuteen.

Mutta kuten nuo linkittämäsi jutut kertovat, kyllä If näyttää pärjäävän isossa mittakaavassa erittäin hyvin hintakilpailussa. Jostain syystä minun kohdalla If hinnoittelee itsensä ulos / muut vakuutusfirmat näkevät että minulle kannattaa antaa poikkeuksellisen halvalla vakuutukset (puhdas korvaushistoria tms?)

Joo aika yksilökohtaisia juttuja nämä tuntuvat olevan edelleen. Särähti vain sen verran korvaan, kun moni totesi samalla perusteella ettei IF ole asiakkaalle hyvä. En epäile kenenkään kokemuksia, vaan toki halusin pohtia sille syitä ja nähdä miten nuo omalla kohdalla menevät.

Pikatestauksella Tapiola oli kallis 15 vuotta sitten ja näköjään edelleen kun laskurilla kokeilin. Autovakuutus täyskaskolla ja täysillä bonuksilla 1000€ vs If ja Pohjola alle 600€.

Onneksi ei ole tarvinnut käyttää kuin kerran vakuutusyhtiön korvauksia kun mopo pöllittiin. Silloin oli Tapiola ja en ollut korvaussummaan tyytyväinen, myöhemmin hankin tieliikennemönkijän ja edullisimman vakuutuksen sain IF:iltä ja oli 500e/vuosi edullisempi kuin Tapiola ja Turva. Itselleni oli IF edullinen loistokuskietuineen ja nykyisin on bonusta nopeasti kertynyt 80% prätkään ja autoon. Kilpailuttaessa hintoja en ole edullisempaa tarjousta saanut ja IF:llä mennään niin pitkään kun pitävät minut tyytyväisenä. Vähän kotivakuutuksesta oli vänkäystä kun sanoin, että ei kuulu minulle jos postimies liukastuu postilaatikollani vaikka on tonttini ulkopuolella (hiekoitus kuuluu kaupungille) ja en olisi halunnut ottaa sitä korvaavaa vakuutusta.

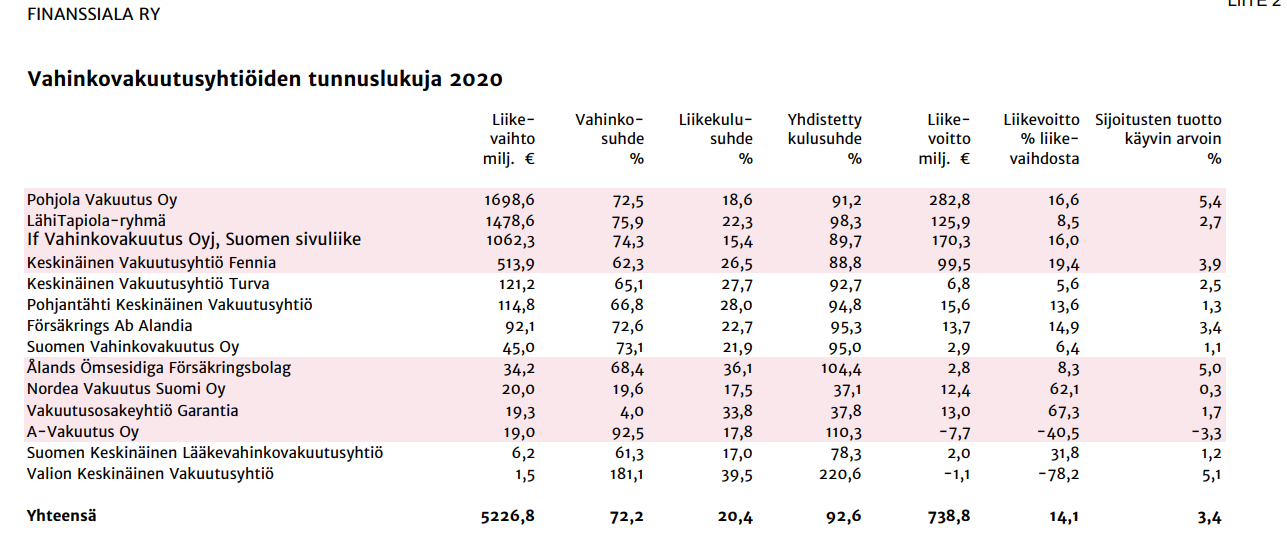

Suomessahan IFin vakuutustekninen tulos on huonompi kuin pohjoismaissa keskimäärin ja ero muihin vakuutusyhtiöihin tulee pitkälti “yleiskulujen” (eli siis liikekulu-suhteesta), johon lasketaan esim. asiakashankinta, käsittely ja hallinnolliset menoerät.