Omnicar SaaS-yhtiö, autojen korjauspalvelulla. Mistä on kyse?

Tässä katsotaan hieman mitä yhtiössä on tapahtunut. Valitettavasti yhtiön sivuiltakaan ja raporteista ei tarkasti löydy erittelyjä mistä tulot tulevat, mutta toivotaan että nämäkin asiat korjautuisivat tulevaisuudessa.

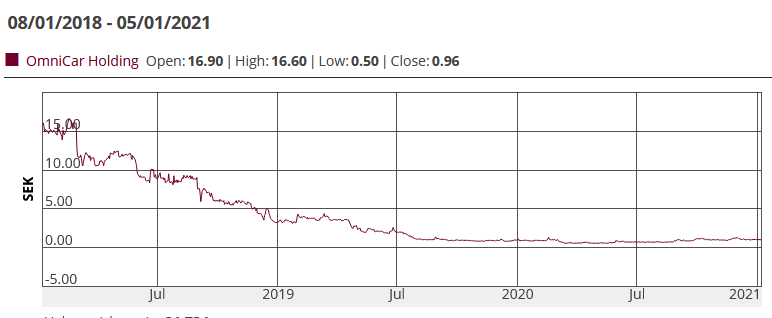

Yhtiön tie on tähän mennessä ollut synkkä. Vuodesta 2020 on näillä näkymin ensimmäistä kertaa tulossa positiivinen tulos eli mahdollisesti käänneyhtiö tekeillä.

.

About Omnicar

The IT company OmniCar has developed a unique software solutionfor vehicle repair shops and car dealers. Our software helps the automotive industry to manage and sell far more service contracts than before using customized additional services and subscription-based services that follow each car throughout its lifecycle.

Aluksi oli tarkoitus tarjota SaaS palvelua kaikkialle, mutta IT-support kulut olivat liian kovat pienten asiakkaiden kanssa. Tappiota tuli tehtyä paljon.

Nyt keskitytään vain tuottaviin asiakkaisiin. Tappiolliset asiakkaat karsittu pois.

Kiinnostusta on ollut myös Omnicarin softapuoleen.

Keskitytään Scandinavian markkinoihin.

2020 Q3

YTD revenue totalled SEK 8.552 thousand

YTD profit/(loss) after financial income and expenses, net amounted to SEK 881 thousand

YTD earnings per share* is SEK 0,04

CEO:

During the first month of operation we had 96 customers. This number exceeded our expectations by 50%

The feedback we get is amazing as are the reviews from customers on Trustpilot. Have a look on www.omnicarservice.dk. This is both encouraging and motivating

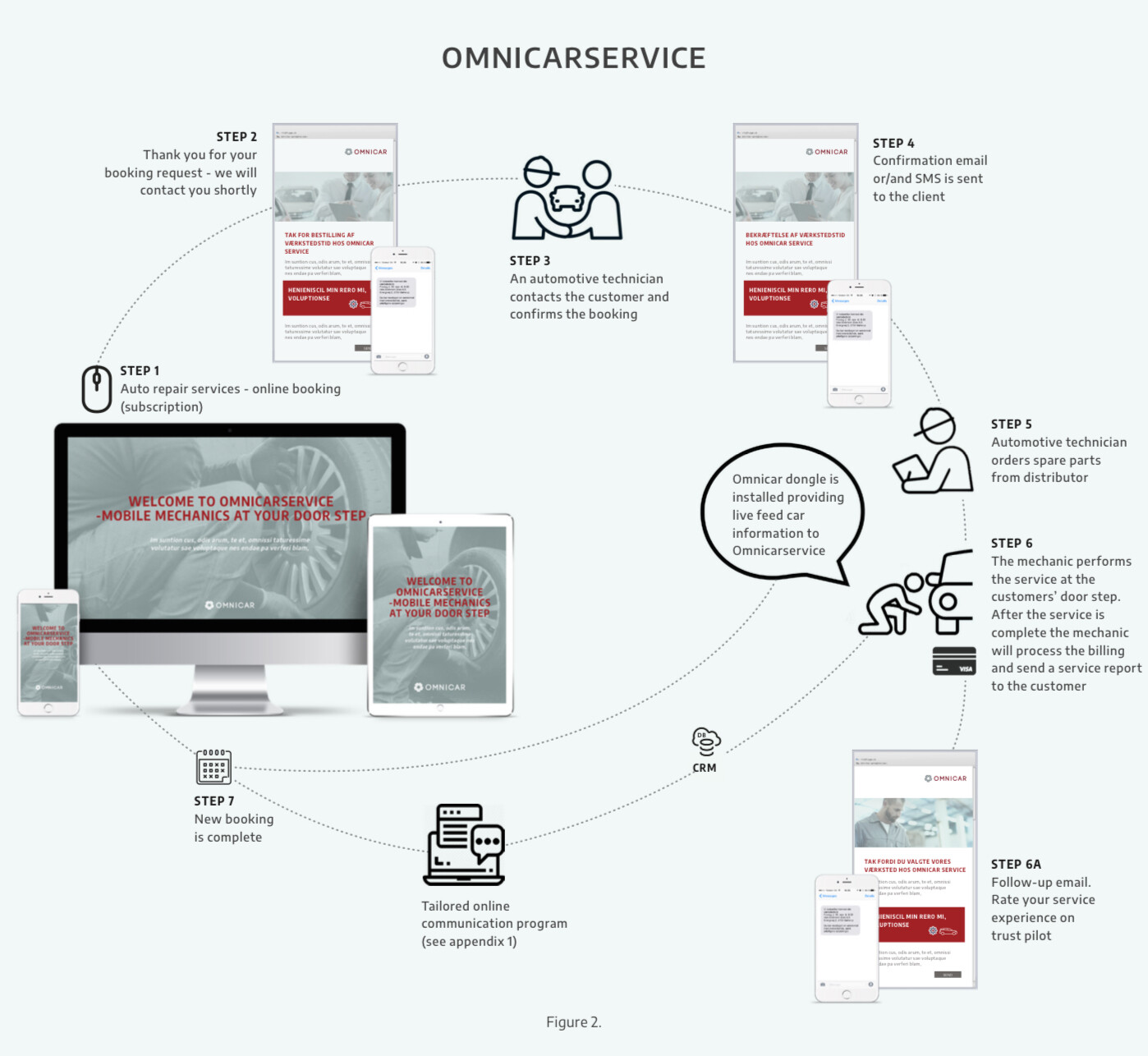

Yrityksen huoltopalvelu aloitti lokakuussa 2020. Palaute ja kysyntä vaikuttaa positiiviselta. Yhtiö aloitti palvelun kahdella autojen huoltoon varustetulla pakettiautolla.

En taas tässäkään ymmärrä miksi nuo Omnicar TO2 ovat noin paljon kalliimpia. Ehkä ymmärrän tässä jotain väärin…

*Disclaimer

Omistan myös itse kyseistä yhtiötä ja lisäsin avauksessa positiota. Ainakin Q4 uskoisin olevan positiivinen. Vuosikatskauksessa toivottavasti kerrotaan hieman enemmän myös SaaS kuvioista.

Itsekin löysin tämän erittäin mainiolla riski/tuottosuhteella varustetun yhtiön muutama kuukausi sitten. Mukana roikutaan vielä pitkään, jos mitään negatiivista tuon korjauspalvelun suhteen ei ilmene.

Ymmärtääkseni SaaS on toistaiseksi taka-alalla, olemassaolevat asiakkuudet ylläpidetään mutta softaa ei aktiivisesti markkinoida. Mielestäni se on ihan järkevää, sillä liikkuva autonkorjauspalvelu voi olla oikea kultasuoni ja yrityksen resurssit ovat varsin vähäiset (markkina-arvo päivän nousujen jälkeen 4m€). Targetit ja tähänastiset tilastot ainakin puhuvat omaa kieltään hyvin käyntiin lähteneestä palvelusta.

Optiot on kalliita, sillä niillä saa vipuvaikutusta osakkeen kehitykselle. Jos kurssi on 1,8 kr niin kukaan ei halua myydä samalla hintaa optioita, joiden arvo nousee tuplasti kurssia nopeammin (jos kurssinousu jatkuu).

Nähdäkseni tämän käypä arvo on tämän vuoden lopussa helposti yli 10 kruunua per osake, jos eilisen uutisen tavoitteet saavutetaan. Hyvä, että saatiin lisää silmäpareja tämän seurantaan, sillä aika tiheällä verkolla netistä saa tietoa etsiä.

Samaa mietin itsekkin. Vaikuttaisi pitkälti, että korjauspalveluun on nyt satsattu enemmän. Houkuttelevan tästä tosiaan teki se, että hinta oli poljettu jo niin alas. Ylhäällä on myös Q/A videossa mainittu, että kilpailijoita ainakin englannissa on vastaavanlaisella palvelulla eli tässä varmaankin nopeat syövät hitaat.

Ihan 10SEK tasoista en kyllä vielä haaveilisi . Paljon on muutujia ja käännös vasta alkuvaiheessa.

Oli joitain aikoja omassakin salkussa, mutta ehkä olennaisin ongelma mainittu heti. Vaikea nähdä mitään pysyvää tai merkittävää etua, erittäin pieni toimija joka voitaisiin jyrätä helposti pois markkinoilta. Kasvu näyttää kivalta, kun kaikki on alkutekijöissään, mutta toisaalta erittäin maltillinen arvostus. Hauska ja hyvä idea kuitenkin, mielenkiintoinen yritys.

Haaveeni ovat tämän suhteen jossain aivan muualla kuin 10 kruunussa. Yrityksen virallisten tavoitteiden ja uusimman yritysesittelyn perusteella numerot ovat aika hyvin tiedossa ja voi tehdä helpon laskutoimituksen, jossa realistisilla kertoimilla saa 12kk päähän osakkeen hinnaksi 10 kruunua. Tässä vaiheessa on erittäin vaikea arvioida saavutetaanko tavoitteita, joten tietysti hinta ei (nyt) voi olla lähelläkään sitä. Kalliiksi tätä ei kuitenkaan voi haukkua, jos raportoidut luvut pitävät yhtään paikkansa.

Käsitinkö yhtiön materiaaleista oikein, että he siis ovat kehittäneet tuota alustaansa automyyjien ja -huoltojen CRM-järjestelmäksi ja ovat nyt alkaneet itse hyödyntää sitä tuon liikkuvan huoltopalvelunsa taustajärjestelmänä? Tuo huoltopalvelu vaikuttaa kyllä kiinnostavalta, mutta en oikein hahmota, tukevatko nuo digitaaliset osiot sitä mitenkään oleellisesti.

Ihan oikein olet ymmärtänyt. Osasyynä suunnanvaihtoon on tietysti myös se, että bisnekset eivät ohjelmistomyynnissä ole luistaneet toivotulla tavalla.

Tässä vaiheessa on ulkopuolisena mutuilijana aika vaikea sanoa, onko omasta ohjelmistosta erityistä hyötyä. Toki pelkästään sekin, että ohjelmisto tuottaa yritykselle rahaa sen sijaan, että pitäisi ahneille softafirmoille maksella kuukausimaksuja, on suuri hyöty (sillä joitain ohjelmistoja varmasti tarvitaan). Oma kiinnostukseni liittyy lähes pelkästään tuohon liikkuvaan huoltotoimintaan. Ohjelmistoa voisi mahdollisesti joissain alan yhteistyökuvioissa tarjota kylkiäisenä. Data on tietysti kaikkien huulilla ja softakokemus auttaa sen hyödyntämisessä.

Hieman myöhässä kiitos vielä aiheen avauksesta, erittäin mielenkiintoinen ja mahdollisesti suuren potentiaalin omaava yhtiö!

Melko hyvin ovat avanneet jo operoinnin tuottoja ja kustannuksia laskelmia varten tuossa uusimmassa tiedotteessaan. Kuitenkin, jotta parempia laskuja vois tuosta kannattavuudesta tehdä niin olisi kiva tietää henkilöstömäärät ja palkat. Tietty tällä hetkellä tosiaan kaksi mekaanikkoa ja se varmaan tulee kasvamaan 1/paku, mutta paljonko markkinointi/myynti-ihmisiä yms. Tosin, pyörittelinpä numeroita miten tahansa, niin vähintään n. 5kr arvon saan jos lähelle ennusteita päästään.

Toimitusjohtajakin oli päätynyt ostelemaan 47000 osakkeen lisäyksen hintaan 2.05SEK niin pitihän sitä ite peesata ja 30000kpl tarttui tänään kyytiin kh:lla 2.48SEK. Noh, katsotaan helmikuun lopulla tilinpäätöstiedotteessa että miltä silloin näyttää.

Jostain syystä investor relations -sivulla näyttäisi olevan osavuosikatsaukset vain Q2/2020 asti. Onko joku löytänyt Q3-raporttia tai onko jotain syytä tiedossa, miksei sitä olisi julkaistu?

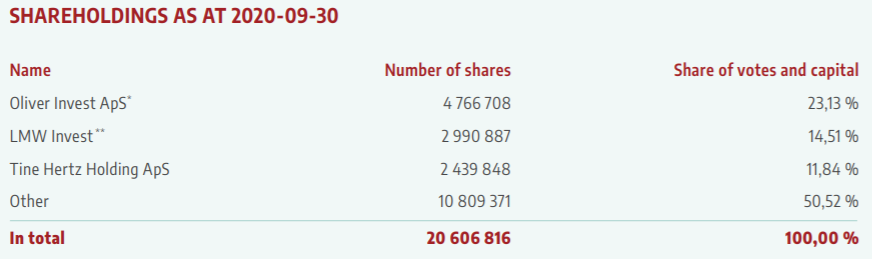

Firman perustaja Tine Hertz, joka ei ole enää mukana firman toiminnassa, on nostanut omistusta firmassa 854 429 kappaleesta → 2 354 429 kappaleeseen Q4 2020 aikana.

Mikähän mahtaa olla kyseisen tiedon lähteenä? Tämän uusimman Q3 raportin mukaan Tine Hertz omistaa 2.4 miljoonaa kappaletta, eikä suinkaan 850 tuhatta? Jos jälkimmäinen luku kuitenkin pitää paikkansa, olisi omistus siis jopa vähentynyt.

Yritin itsekin etsiä lähdettä tälle, mutta en löytänyt. Lisäksi jos nuo Q3-raportin osakemäärät laskee yhteen, niin tuo in total -rivillä oleva summa ei täsmää

Jos tuohon Avazan 2 354 429 kpl lisää 854~ tuhannen sijaan 85 429, niin silloin luku on melkein (2354429 + 85429 = 2439858) tuo yo. kuvassa oleva määrä 2 439 848 kpl.

Arvelisin, että oikea lisäys on siis 85 419 kpl, jolloin oltaisiin oikeassa luvussa. Ei siis suinkaan lisäys 854k → 2,4M, vaan 85k lisäys 2,35M → 2,44M~

Ihan kivojen uutisten saattelemana mennään Q4. Toivotaan, että toimari kertoisi myös tulevaisuuden näkymistä muilla markkinoilla. Nyt mennään kuitenkin vain Tanskassa ja vaikka bisnes olisi hyvä, ei markkinnaa siellä ole loputtomiin.

Videollahan aikaisemmin oli mainittu mahdollisesti ruotsiin laajeneminen, mutta tämähän on vain huhupuhetta ennen kuin se tapahtuu ja miten laajentuminen sitten onnistuisi.

Itse olen tässä mukana sillä toivolla, että onnistuttaisiin laajenemaan, mutta siihen on vielä aikaa. Ja kallistahan tuo laajeneminen kuitenkin on.

Katsotaan nyt näkymät/toiminta edes Tanskassa ensin, yhtään kvartaaliraporttia huolloista ei vielä ole. Yrityksen pörssiarvo on 6 miljoonaa euroa, luultavasti siis vähemmän kuin lähikauppasi. Autojen huoltomarkkina Tanskassa on arvioitu miljardien eurojen bisnekseksi vuositasolla, joten tekeminen ei ihan heti lopu sielläkään.

Yrityksen diaesityksessä mainittiin laajentumista muualle skandinaviaan vuoden 2022 aikana, mutta eletään kuitenkin vielä 2021 ensimmäistä kuukautta. Hyvältä kaikki toistaiseksi näyttää ja olenkin jo aiemmin ilmoittanut mielipiteeni tämän puljun mahdollisesta arvosta vähänkään pidemmällä tähtäimellä.