Positiivista oli myös se että uusia tuotteita on tulossa tämän loppuvuoden sekä ensi vuoden aikana.Näiden tuotekehitys projektien valmistuttua myöskin tuotekehityksen vaatimat taloudelliset panostukset laskevat ja firman taloudellinen tilanne kohentuu sitäkin kautta.Myynti osaamisen kriittinen osuus nyt vain korostuu läpimurron onnistumisessa,elämme jännittäviä aikoja ![]()

6 tykkäystä

Optomedin tavoitetasot…Inderes 4,2 eur, carnegie 8 eur ja redeye 13…onneksi on useampi analyysi ![]() … Miksi Inderes eroaa noin paljon muista? Ei ole ainut firma, missä tavoitetasot ovat alhaisimmat ja mihin se perustuu?

… Miksi Inderes eroaa noin paljon muista? Ei ole ainut firma, missä tavoitetasot ovat alhaisimmat ja mihin se perustuu?

1 tykkäys

Redeyen ennuste on ollut ainakin vuoden sama 13e. Hieman ovat kommentoineet tapahtumia siinä välissä, mutta lopputulema on ollut, että odotellaan. Heillä on kyllä ollut tapana toimia näin muidenkin yritysten kohdalla.

Mihin tämä oletus perustuu? Laitemyynti ei ole kasvanut missään vaiheessa vuoden 2019 tasosta ja nyt laskenut, ainakin tilapäisesti, tuonkin alle.

Edelleenkään en ymmärrä miksi tästä puhutaan kasvuyrityksen, kun näyttöjä merkittävästä nopeasta kasvuja ei ole kuin päiväunissa.

Kyllä noi tulokset/luvut on ihan hiluja, jos/kun FDA lupa tulee ja jenkkeihin ryhdytään tekemään kauppaa. Uskon enemmän Redeyen näkemyksiin ja analyysiin yhtiön tilasta sekä markkinatilanteesta. Ruotsalaisilla enemmän osaamista ja kokemusta terveysteknologian yhtiöistä. Nehän on poiminut suomalaisia kehitysyhtiöitä aikaisemminkin ja myös tanskalaiset kuten poimivat revenionki. Tavoitehinta 13 ekee.

2 tykkäystä

Mitähän lisäarvoa keskusteluun tuo Redyeyn vuoden vanhan tavoitehinnan esiintuominen? Eiköhän se tipu kuin kivi kun päivittävät näkemyksensä. Jos jotain vanhoista tavoihinnoista voi päätellä, niin Juha on kaikkein eniten ollut kartalla yhtiöstä.

9 tykkäystä

Minä en tietenkään voi muiden tavoitehintoja kommentoida, mutta argumentit niiden taustalla kiinnostaisi kyllä. Jos minä laittaisin 13 euron tavoitehinnan, niin pitäisi olla kyllä timanttiset argumentit, miten siihen myös 12 kk:n aikana päästään. Muuten tulisi varmaan kollegat lankoja pitkin ja kysyisivät, onko kaikki ok ![]()

Kaikki on mahdollista, mutta paljon pitäisi muuttua tästä nykytilanteesta - enkä tarkoita pelkästään yhtiön kehitystä, vaan myös osakemarkkinoiden hinnoittelua. Voi tietenkin olla, että tuolla tuo on asetettu jollekin pidemmälle aikajaksolle, jossa ajureita on merkittävästi enemmän. Tyylejä on monia, eikä meidän ole välttämättä kaikille paras.

Todennäköisemmin tuo on kuitenkin laitettu joskus viime vuoden hulluttelussa, eikä siihen sen jälkeen ole koskettu, vaikka osakemarkkinoiden tilanne on muuttunut dramaattisesti eikä yhtiönkään kehitys ole mennyt ihan odotetuilla raiteilla. Tai sitten siellä on nähty nämä Kiinan tapahtumat ja osakeanti kristallipallosta ![]()

Se pitää kuitenkin @kovatuotto sanoa, että kyllä se oli Inderesin @Mikael_Rautanen joka Revenion aikoinaan löysi. Silloin siellä vielä pyöritettiin vielä Icaren lisäksi call centereitä ja kumiveneitä ![]() Ei ne tanskalaiset varmaan silloin olleet vielä kuvioissa ja hyvä niin, koska muuten olisivat varmaan saaneet ostettua firman halvalla ja koko menestystarina olisi mennyt eri tavalla.

Ei ne tanskalaiset varmaan silloin olleet vielä kuvioissa ja hyvä niin, koska muuten olisivat varmaan saaneet ostettua firman halvalla ja koko menestystarina olisi mennyt eri tavalla.

30 tykkäystä

Itse olen ollut mukana reveniossa ennen kuin inderes alkoi analyseeraamaan sitä. Kyl Mikael oli takapenkillä ahkerasti ja hoiti hommat hyvin. Mitä tulee redeyen tavoitehintaan, niin ne päivittivät analyysin tänään ja tavoitehinta pysyi samana. Hyvä analyysi ja ainakin itse allekirjoitan johtopäätökset. Se ei siis ollut mitään vanhan toistoo ja firma ei oo mikään kioski. Kannattaa perehtyä ensin ja sit kommentit.

1 tykkäys

@kovatuotto Ihmeellistä riidan haastamista vailla oikeastaan mitään konkreettista argumenttia. Odotan, että annat seuraavan kvartaalin jälkeen oikein kunnon rapsan tänne meille, jos kerta Inderes noin sua hiertää.

4 tykkäystä

Siis onko se 13 euroa base case vai bull case? Kuulostaa ainakin epäuskottavalta saada millään logiikalla tavoitehinnaksi 13 euroa q1 perusteella base casena. Ehkä se erittäin epätodennäköisenä bull casena vielä menisi.

Tutkimus julkaistu Optomed Aurorasta + kiinalaisesta Phoebus AI:stä. Kameran laatu todettiin jälleen pöytäkameroita vastaavaksi. Phoebuksen algoritmeissä sen sijaan on vielä kehittämisen tarvetta.

…

Abstract

Aim: To explore the performance in diabetic retinopathy (DR) screening of artificial intelligence (AI) system by evaluating the image quality of a handheld Optomed Aurora fundus camera in comparison to traditional tabletop fundus cameras and the diagnostic accuracy of DR of the two modalities.

Methods: Overall, 630 eyes were included from three centers and screened by a handheld camera (Aurora, Optomed, Oulu, Finland) and a table-top camera. Image quality was graded by three masked and experienced ophthalmologists. The diagnostic accuracy of the handheld camera and AI system was evaluated in assessing DR lesions and referable DR.

Results: Under nonmydriasis status, the handheld fundus camera had better image quality in centration, clarity, and visible range (1.47, 1.48, and 1.40) than conventional tabletop cameras (1.30, 1.28, and 1.18; P <0.001). Detection of retinal hemorrhage, hard exudation, and macular edema were comparable between the two modalities, in principle, with the area under the curve of the handheld fundus camera slightly lower. The sensitivity and specificity for the detection of referable DR with the handheld camera were 82.1% (95%CI: 72.1%-92.2%) and 97.4% (95%CI: 95.4%-99.5%), respectively. The performance of AI detection of DR using the Phoebus Algorithm was satisfactory; however, Phoebus showed a high sensitivity (88.2%, 95%CI: 79.4%-97.1%) and low specificity (40.7%, 95%CI: 34.1%-47.2%) when detecting referable DR.

Conclusion: The handheld Aurora fundus camera combined with autonomous AI system is well-suited in DR screening without mydriasis because of its high sensitivity of DR detection as well as its image quality, but its specificity needs to be improved with better modeling of the data. Use of this new system is safe and effective in the detection of referable DR in real world practice.

…

12 tykkäystä

Hieno että on monia mielipiteitä yhtiön arvosta ja arvostuksesta saatavilla. Tästä jokainen voi tehdä omat päätöksensä analyysien pohjalta, omasta analyysistä, tai kuplien määrästä aamukahvissa…

Kyllä se kieltämättä hiertää, jos oma keskihinta on pahasti yläkanttiin, mutta nyt VOI olla oikea hetki lisäyksille tai hypätä mukaan pulkkaan takaisin.

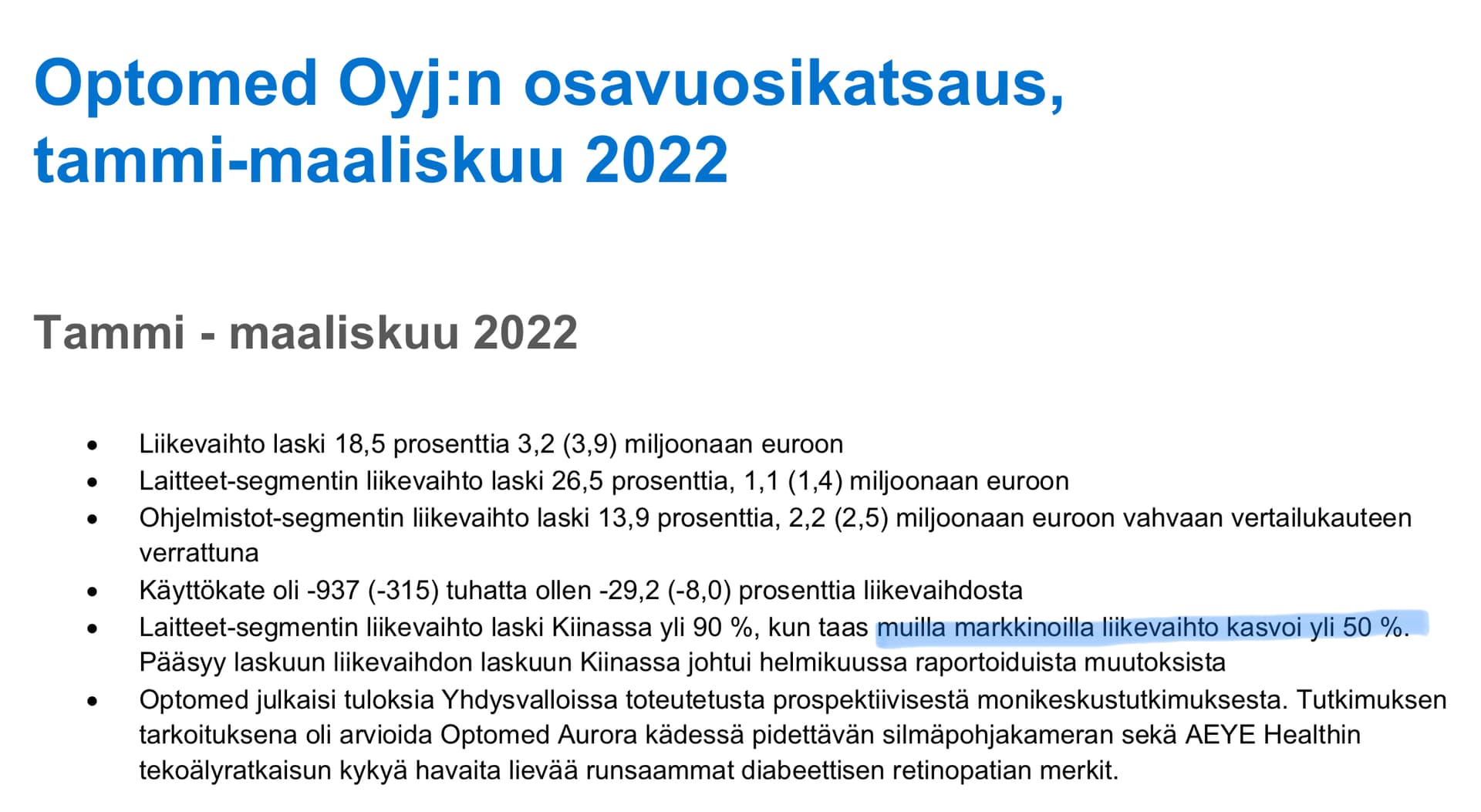

Omissa ajatuksissa tuo nykyinen Indereksen tavoitehinta tuntuisi vastaavan yhtiön arvoa ilman tuota odotettua FDA lupaa,siis aikaa sen jälkeen kun lupahakemus tulisi hylättyä.Kiinan myynnin totaalinen sakkaaminen ja myyntikanavien uusiksi meno oli tiedossa jo vuoden viimeisen kvartaalin loputtua,samoin tuleva yhtiön rahavarojen loppuminen ja nyt toteutettu lisärahoituksen tarve.Mikä siis on muuttunut tuon edellisen kvartaalin jälkeen niin ratkaisevasti että tuo tavoitehinta putosi noinkin paljon? Kopsalahan ei viitannu viime kvartaalin jälkeisessä tarinoinnissaan suuremmin Ukrainan eskaloituneeseen tilanteeseen ja sen aiheuttamaan markkina myllerrykseen,Kiinan pahentuneeseen lockdowniin kylläkin. Kiinastahan ei kukaan voinut odottaa minkäänasteista myyntiä tulevaksi,miten tuo vuodenalun aiempi tavoitehinta oli silloin perusteltavissa? Eikö analyysitalo usko FDA luvan saamiseen vai onko niin että tulevaisuuden suunnitelmien mahdollista onnistumista ei voi sisällyttää ollenkaan tavoitehintaan ja onko tämä yhtenevä käytäntö myös muiden seurannassa olevien yhtiöiden kanssa? Sitten on myös kysymys mahdollisesta yhtiön ostotarjouksesta,jos lupahakemus menee läpi niin nykyhinnoilla yhtiö voisi olla hyvinkin houkutteleva valtauskohde,päätuote on tikissä ja uusia tuotteitakin on lähitulevaisuudessa tulossa markkinoille. Huomioidaanko tätä millään lailla tuota tavoitehintaa määriteltäessä?

Indereksen ja Redeyen tavoitehinnan välinen ero on oudon suuri vaikka laskentatavatkin olisivatkin erilaiset,miten nuo kaksi muuta yhtiötä seuraavaa tahoa Carnegie ja Kepler ovatko ne päivittäneet hintojaan ja suosituksiaan huhtikuun lopun jälkeen? Tuntuisi siltä että tuossa Redeyen suositushinnassa olisi otettu ainakin jollain tasolla jo huomioon tuon FDA luvan mahdollinen hyväksyminen ja sen positiivinen vaikutus yhtiön tuleviin tuotteiden myynteihin.Heidän hintansa on kieltämättä hivenen liian korkea mutta samoin Indereksen hinta tuntuisi olevan hivenen liian matala ja heillä tuntuisi olevan myös hivenen poukkoilevaa tuo hinnan määritys,ainakin omasta mielestä tuo Indereksen alkuvuoden tavotehinta olisi pitänyt olla jo sen hetkisillä tiedossa olevilla faktoilla alempi ja silloin tämä viimeinen hinnan pudotus olisi ollut ehkä jo tarpeeton.

Mene ja tiedä sillä toinen kysymys on kokonaan myös se että mihin esim ruoka ja taidekriitikoita tarvitaan,eikö ihmiset itse pysty ajattelemaan mikä on hyvää ja mikä ei ja mikä kohtuullista ja mikä kohtuutonta.Valistuneiden hinta arvioiden esittäminen ilman taloudellista vastuuta saa myös pohdiskelemaan olemmeko niiden suhteen myös manipuloinnin kohteena.Tämä viimeinen kommentti ei ole suunnattu Inderestä/Juha Kinnusta kohtaan vaan vain yksityistä pohdiskelua.Viime kädessä vastuu on aina lukijalla miten lukemaansa soveltaa käytännön elämässä.

3 tykkäystä

Yksi selvästi muuttunut/epäonnistunut toiminta viime aikoina on epäonnistunut rahoituskuvio. Joitakin kuukausia sitten oma pääoman ehtoista rahoitusta olisi voitu saada 2-3x korkeammalla osakekohtaisella hinnalla. Aika paljon osakkeenomistajat otti turpiin tämän vuoksi, kun rahoituksen tarve oli noin selkeä jo aikoja sitten, aivan kuten itsekin sanoit.

Toinen selkeä tekijä on makroympäristön muuttuminen, mikä vaikuttaa suoraan WACCin arvoon. Jos sijoittaa tällaiseen aikaisen vaiheen tappiolliseen kasvuyhtiöön, niin olisi kyllä hyvä että tämän ymmärtää. Vaikutus on paljon suurempi kuin verrattaessa yhtiöön, jonka valuaatio perustuu taseeseen ja nykyhetken tuloksentekokykyyn.

Näiden kahden tekijän merkitys on valtava ja perustelee jo itsessään tavoitehinnan laskun. Tämä koko epäselvyys on myös yksi syy, miksi näistä tavoitehinnoista pitäisi jo luopua, mutta se on eri keskustelunaihe.

8 tykkäystä

Globaalisti skaalautuvan ydinliiketoiminnan eli laitebisneksen tappiollisuus pistäisi silmään selvemmin jos tytäryhtiön korkean kannattavuuden legacy suomi-bisnes ei pumppaisi profittia puljuun. Aura omisti molempia ja järjesteli kaksikon yhteen, että IPOssa liikevaihto ja kannattavuus näyttäisivät paremmilta.

Sisäpiiri heräsi ostoksille, kun osarin jälkeen on mahdollisuus shoppailla. Kopsala osti perjantaina 17600 kpl, hallituksen jäsenet myös apajilla.

15 tykkäystä

OK, onnittelut Revenion löydöstä! Ei siellä silti tainnut tanskalaisia tai ruotsalaisia olla etupenkissä? Jospa siinä olisin ollut oikeassa.

Minun aiempi kommenttihan pitää edelleen paikkansa, kun RE:n tavoitehintaan ei ole kerta koskettu. Muutenhan totesin käytännössä vain, että olisi mukava kuulla, millä ajureilla sitä tavoitetta perustellaan. Kuulisin tämän edelleen mielelläni, koska vastakkaisista argumenteista oppii aina eniten. Tässä tapauksessa ollaan nyt toki samalla puolella eikä siis vastakkaisia, mutta kuitenkin hieman eri kentällä. Ja edelleen: kaikki on mahdollista, mutta paljon pitää tapahtua. Myös kasvuosakkeiden hinnoittelussa, koska käytännössä kaikki EV/S-caset ovat tulleet tonttiin viimeisen vuoden aikana. Se johdu millään tavalla Optomedistä.

RE:n analyysin täytyy kyllä olla erittäin laadukas, koska he ovat nyt ilmeisesti olleet väärällä puolella noin 70 %:n laskun, mutta kritiikki kohdistuukin minun näkemykseen. No, se on kuitenkin edelleen totta, etten ole heidän analyysiinsä perehtynyt. Pitää varmaan tutustua. Mutta tärkeintä, että ovat nyt oikeassa, kun ollaan samalla puolellakin!

Hyviä sijoituksia ![]()

14 tykkäystä

Moi @Aldrin

En valitettavasti ehdi vastata kaikkiin kysymyksiin ja / tai epäselvyyksiin nyt, mutta toivottavasti tämä selkeyttää tilannetta hieman. Tämä analyytikko uskoo FDA-luvan saantiin ja olettaa sen tulevan kesällä 2022. Ennusteissamme on huomioitu Aurora AEYE:n myynnin käynnistyminen samoihin aikoihin ja odotamme sen tuottavan pientä liikevaihtoa Q3:lla. Meidän case on koko ajan valtaosin perustunut tekoälyn laajempaan käyttöön Yhdysvalloissa, joten olisi vähän kummallista, jos emme uskoisi tuohon FDA-lupaan ja tuotteen kaupallistamiseen.

Jos katsot osakemarkkinoita ja erityisesti tappiollisien kasvuyhtiöiden (EV/S) hinnoittelua, niin huomaat sen muuttuneen rajusti. Laaja-alaisesti 50-70 % alas ilman, että odotuksissa olisi tullut valtavia muutoksia. Osa oli viime vuonna rajussa kuplassa, osa voi olla nyt antikuplassa, mutta muutos silti ollut raju. Optomed ei elä tyhjiössä, ja näillä asioilla on vaikutusta - kuten osakekurssista näet. Taustalla on tietysti inflaation takia nousevat korot ja rahoitusmarkkinan kiristyminen, mutta se on sitten pidempi tarina. Sentimentillä on aina myös vaikutusta, usein todella paljon. Jos nämä kaikki asiat kumoutuvat ja palaamme viime vuoden hinnoitteluympäristöön, Optomedin osake tulee todennäköisesti nousemaan voimalla muiden mukana. Jos uskot tuohon, nyt kannattaa ostaa lähes kaikkia EV/S-caseja. Itse en usko, mutta voin olla väärässä. Epäilen enemmänkin, että viime vuodet olivat poikkeus koronaelvytyksessä tarjoillun valtavan likviditeettivyöryn takia.

Markkinaympäristön lisäksi muuttuivat ennusteet, ja niiden Kiinan lockdown toimien takia meni nyt myös Q2:n oletettu liikevaihto. Tämä voi muuttua vielä vääräksi oletukseksi, mutta näin yhtiö sanoi aika suoraan meidän haastattelussa. Hankala se on myydä, jos yksi ainoa myyntikaveri saa liikkua, mutta tilannehan voi muuttua. Mutta Optomedin kohdalla yksikin suuri tilaus voi muuttaa kvartaalilukuja todella paljon, joten Q2-raportista voi hyvin muodostua vahva. Se nähdään sitten, ja nyt tehdään ennusteet parhaalla mahdollisella nykytiedolla.

Osakeannin mukana muuttui tietysti osakemäärä. Valtaosalla oli tiedossa, että rahaa tarvitaan, mutta vaikea nähdä että kollegoiden malleissa sitä olisi kerätty rahaa näillä kurssitasoilla. Silläkin on vaikutusta, koska mitä alhaisempi osakekurssi, sitä suurempi diluutio samalla rahamäärällä. Jälleen yksi konkreettinen asia, joka muuttui.

Kaikkia näitä asioita ja paljon muuta on käsitelty meidän raporteissa ja kommenteissa.

Hyviä sijoituksia ![]()

25 tykkäystä

Kiitos Juha selventävästä vastauksestasi

1 tykkäys