Juu, ei ihmeellisyyksiä. Panostus ja fokusointi AEYE + Aurora bisnekseen on kyllä nyt vahva, sekä ohjelmistoliiketoiminnasta että muiden maiden markkinoille investoinneista siirretään siihen resuja, vieläpä uuden kameratuotteen kaupallinen lanseeraus pannaan ensi vuodelle kun paukut on nyt tässä.

Yhtiössä usko on kova FDA lupaan, kaikki paukut nyt siinä.

Redeyen kommentit. WACC nousi korkojen nousun myötä, ja vaikutti hieman tavoitehintaan.:

…

Redeye provides its comments on Optomed’s Q3 2022 report. Revenues came in at EUR3.7m, 10.7% higher than the same period last year. There are still uncertainties in the Chinese market, but we are positive that Optomed performs well in other markets. We make slight changes in our model for full-year 22 and our WACC due to a new internal policy which renders a new base case from EUR9.0 to EUR8.5.

… Optomed Q3 2022: Western sales channels compensate for uncertainties in China?

Nyt saatiin toimitusjohtajan haastattelu ulos, ja sehän löytyy täältä:

Pitkään poristiin kaikenlaisien asioiden ympärillä, mutta minusta siitä tuli ihan informatiivinen setti! Kiitokset vaan @Sheikki myös sinun kysymyksistä.

En valitettavasti muistanut kysyä varsinaisesta yhteistyöstä kansainvälisien avustusjärjestöjen kanssa. Kysyin sitten Sepolta vielä nauhoituksen loputtua, ja vastausta oli hyvin vapaasti muotoiltuna: Optomedillä on merkittävää yhteistyötä kansainvälisien avustusjärjestöjen kanssa. Yleensä ne eivät kuitenkaan osta Optomediltä kameroita, mutta usein hankkivat rahoitusta paikallisille klinikoille kohdemaissa ja tukevat toimintaa sitä kautta. Erilaisia malleja on monia, mutta tämä on yleisin malli.

Toivottavasti muut muistin kysyä, ja muutkin hyötyvät keskustelusta!

Erittäin hyvä haastattelu ja odotellaan FDA lupia. Selkeästi positiivinen fiilis ja nyt paukut jenkkeihin. Hlöstörakennettakin on viilattu tehokkaammaksi ja myös tuo säästöjä ts. kertaluonteiset kehityspanokset tehty. Näkynee jo tällä kvartaalilla. Sit ens vuonna tot.luvut tähän vuoteen voi yllättää positiivisesti.

@Juha_Kinnunen on tehnyt uuden yhtiörapsan Optomedista. Elämme kiintoisia aikoja.

Optomedin Q3-tulos ei tarjonnut suurta draamaa, mutta edessä on sijoitustarinan kannalta kriittinen Aurora AEYE:n FDA -lupapäätös ja tämän jälkeen oletettavasti ratkaisun kaupallistaminen Yhdysvalloissa. Molempiin liittyy merkittävää epävarmuutta huomioiden uusi liiketoimintamalli ja rajalliset taloudelliset resurssit, mutta mahdollinen onnistuminen avaisi todella suuren potentiaalin. Nykyisellä arvostuksella näemme Optomedin riski/tuotto -suhteen erittäin houkuttelevana.

Sivun 11 kassavirtalaskelma on parasta antia. Pitää myös muistaa, että firma ei maksa veroja vähään aikaan, kun tehnyt tappioo kehitysvaiheessaan vuosien aikana. Lupaa odotellessa…

Tässä on vielä aamarikommentti Optomedista, joka on kaikkien luettavissa.

Nostamme Optomedin suosituksen osta-tasolle (aik. lisää), mutta tarkistamme tavoitehintamme 4,0 euroon (aik. 4,5 €) lievästi negatiivisien ennustemuutoksien ja hieman nousseen tuottovaatimuksen mukana. Q3-tulos ei tarjonnut suurta draamaa, mutta edessä on sijoitustarinan kannalta kriittinen Aurora AEYE:n FDA -lupapäätös ja tämän jälkeen oletettavasti ratkaisun kaupallistaminen Yhdysvalloissa. Molempiin liittyy merkittävää epävarmuutta huomioiden uusi liiketoimintamalli ja rajalliset taloudelliset resurssit, mutta mahdollinen onnistuminen avaisi todella suuren potentiaalin. Nykyisellä arvostuksella näemme Optomedin riski/tuotto -suhteen erittäin houkuttelevana.

Optomedin osake lähti sitten kunnolla ylöspäin, kun löysi vihdoin kovaa maata alleen

Eilen +21 % ja tänään olisi tällä hetkellä tulossa +16 % siihen päälle - aika hurjia lukemia. Olihan se kyllä kuplan jälkeen alas hakattukin. Ei sinänsä mitenkään poikkeuksellista, että ylilyönnit seuraavat toisiaan.

Jospa lähiaikoina saataisiin FDA:lta uutisia, niin loppuisi tämä jatkuva odottaminen ja selkeytyisi lähivuosien näkymät. Sen jälkeen olisi helpompi merkittävästi arvioida, mitä lähivuosina tapahtuu, kun yhtiö itsekin voisi avata tarkemmin suunnitelmiaan. Siitä tuskin kuluu kovin kauaa, kun saadaan jo ensimmäisiä signaaleja Aurora AEYE:n vastaanotosta Yhdysvalloissa - ja sitten ollaan jo merkittävästi viisaampia, kun saadaan paremmin hahmotettua ja oikeasti kokeiltua sitä Yhdysvaltain mahdollisuutta.

Erittäin mielenkiintoiset 12 kuukautta edessä Optomedillä ja sen omistajilla

Tiukkahan se tietysti on, tämän on yhtiökin todennut monesti. Käsittääkseni muun liiketoiminnan burnrate on kuitenkin pienenemään päin, kun investoinnit oletettavasti pienentyy Q4:n jälkeen, Ohjelmistot voi keskittyä asiakashommiin ja länsimarkkinat oletettavasti vetää edelleen hyvin Laitteissa. Tätä kautta akuuttia tarvetta ei mielestäni ole. Epävarmuutta liittyy kuitenkin merkittävästi kaikkiin tulevaisuuden ennusteisiin, eikä siellä ole varaa uusiin ongelmiin.

JOS Aurora AEYE:n FDA-lupa saadaan lähiaikoina ja se käynnistyy Yhdysvalloissa hyvin, niin saadaan sekin tuottamaan edes hieman. Tuossa vuokrausmallissahan tulot muodostuvat viiveellä (kk-laskutus könttäsumman sijaan), mutta yhtiö voi käyttää leasing-yhtiötä laitteiden rahoittamiseen ja sitä kautta oleellista lisärahoitustarvetta ei tule. Tietysti tuokin rahoitus maksaa (oletettavasti paljonkin), mutta jos malli toimii, niin se maksaa kyllä itsensä takaisin.

Muuten rahoitukseen vaihtoehtoina ovat lähtökohtaisesti osakeanti, mikä voisi olla realistinen osakekurssin noustessa, ja varmaankin hybridilaina (jos järkevin ehdoin saatavilla). Olettaisin, että lisää velkaa on varmaan vaikeaa saada järkevillä ehdoilla ilman omaa pääomaa. Joka tapauksessa olisi yhtiön kannalta tärkeää saada positiivista uutisvirtaa (Aurora AEYE) ennen kuin lisärahoitusta haetaan, niin sitä saadaan järkevimmillä ehdoilla. Tähän varmasti viittasitkin.

Sain tästä “kovaa maata” kommentista jo kritiikkiä, ja onhan siinä pointtinsa, niin selvennetään: Ei osakekurssissa mitään kovaa pohjaa ole, jos asiat kehittyy negatiivisesti (esim. ei FDA-lupaa eikä menestystä Yhdysvalloissa). Tuossa kommentissa nyt pyrin enemmän kommentoimaan liikkeen voimakkuutta, ja sitä, miten osake oli mielestäni hakattu todella alas. Pidän edelleen rohkaisevana, että ostajia on löytynyt ja negatiivinen trendi on saatu ainakin väliaikaisesti pysäytettyä.

Itse uskon, että seuraavat uutiset ovat positiivisia ja pohjat takana, mikä lienee selvää osta-suosituksen pohjalta. Toki kollegoilla on ollut vain ostonappi, mutta itse en antaisi osta-suositusta odottaessani uusia pohjia. Samalla olen korostanut raporteissa koko ajan, että Optomedin riskit ovat erittäin korkeita, ja tuolla korkeimmassa riskiluokassahan osake sijaitsee. Tästä toivottavasti ymmärretään, että pieleen voi mennä ja pahasti. Sellaista se tulevaisuuden ennustaminen on, vaikka toistaiseksi olen saanut isot liikkeet Optomedissä suunnilleen oikein.

Optomedissä olen toistaiseksi kerännyt runsaasti kritiikkiä siitä, että olen ollut liian negatiivinen, niin kerätään nyt haukut myös positiiviselta puolelta

Täältä kyllä pakko antaa positiivista palautetta @Juha_Kinnunen

Ei varmastikkaan ole se helpoin yhtiö ruovittavaksi ja väitän, että kukaan ei tästä yhtiöstä täysin kartalla ole.

Kyllä sinun negatiivisuus on ollut ihan aiheellista ja ne jotka toisin ajattelee, ei varmastikkaan nää asioita/riskejä kovin laajasti. Potentiaali valtava, mutta mikäli FDA-lupa ei mene läpi, niin taitaapi tässä kohtaa olla enään vaikea nousta.

Pisteet myös siitä, että olet hoitanut haastattelut Sepon kanssa mallikkaasti ja uskaltanut myös kysyä niitä epämiellyttäviä asioita. Kaikki ei tähän pysty.

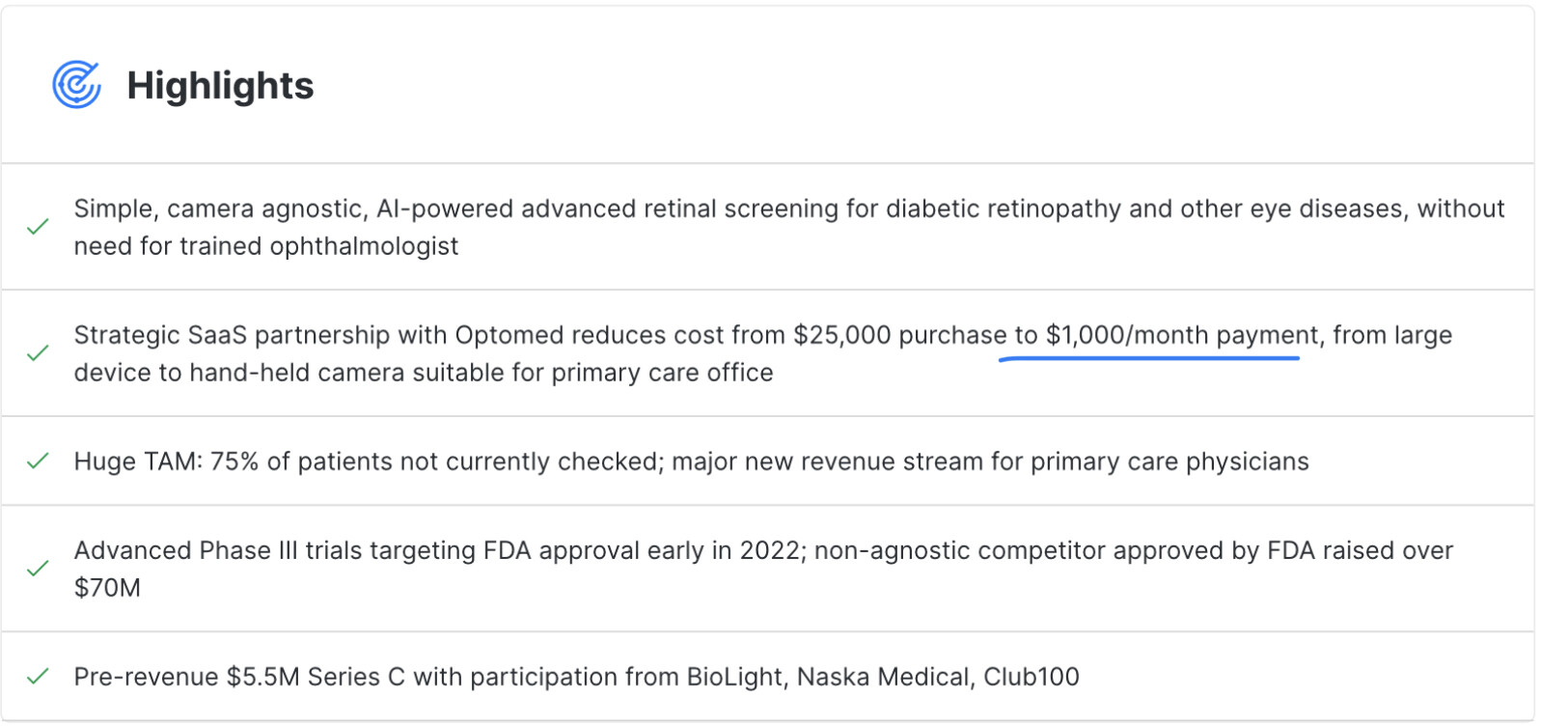

Tiedonmurusista on itselleni mudostunut kuva, että veloitus olisi luokkaa $1000/kk, josta 50/50 jaolla Optomedille tulisi $500/kk, eli $6000 per vuosi per kamera. Näppituntumalta vuositulo jo 1. vuonna per kamera olisi siis samaa luokkaa, kuin kertatulo normikameran myynnistä. Myyntikanavan palkkiot toki vielä pois molemmissa tapauksissa.

Oma odotus on, että mahdollisen luvan saannin jälkeen julkistetaan tai vahvistetaan isoja soppareita jenkkimarkkinassa, esim tästä keissistä:

Mihin tämän kuvan muodostuminen perustuu? Eikö se lähtökohtaisesti voisi olla laskutus per otettu kuva mallinen ratkasu? Optomed ei ole tainnut itse vielä avata liiketoimintamalliaan tai sen lukuja tarkemmin?

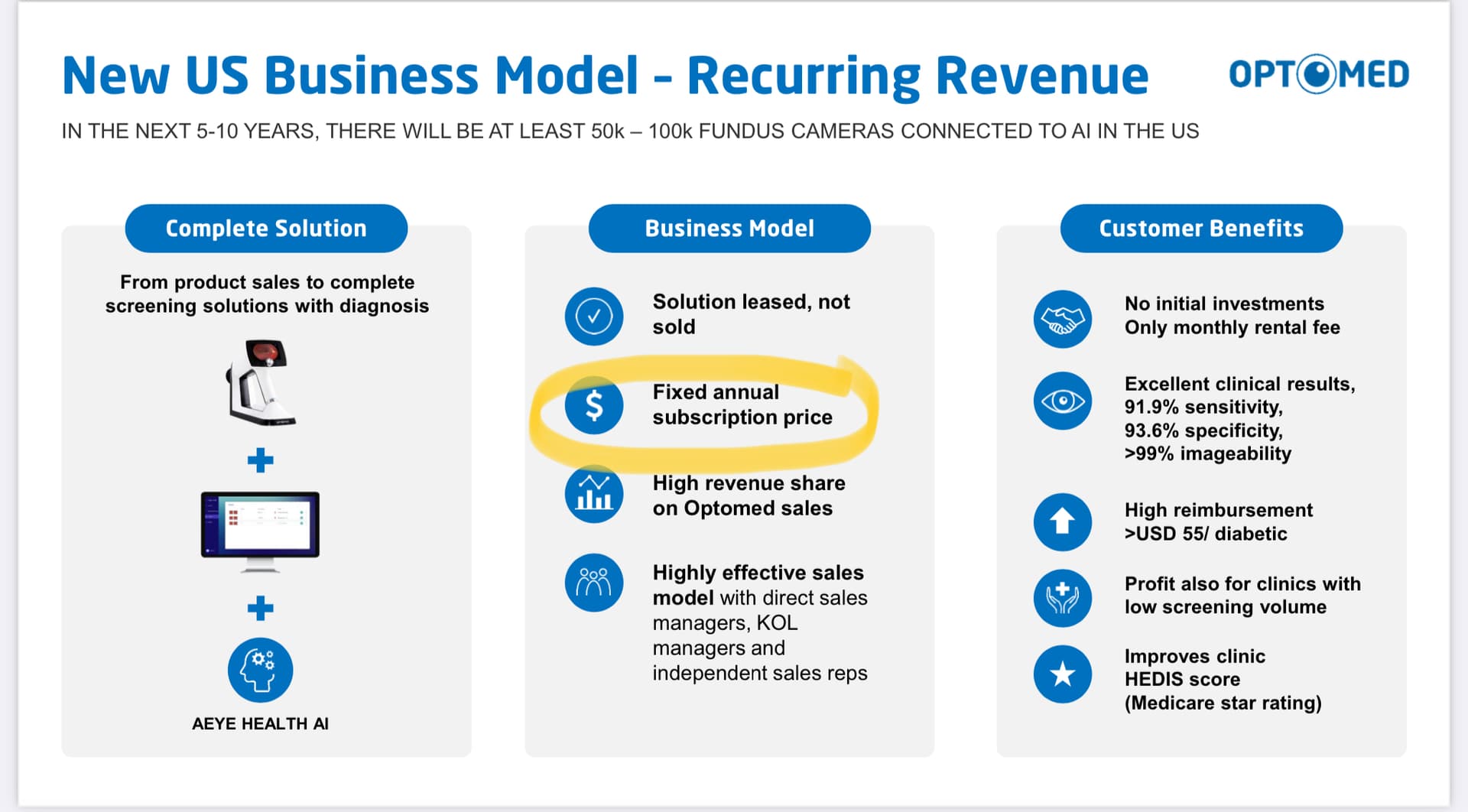

Onhan tuota mallia avattu jo moneen kertaan Optomedin ja AEYE:n esityksissä ja Inderesin analyyseissäkin, välillä myös hintatasosta on puhuttu. Tässä viimeisimmästä osariesityksen materiaalista:

Eikö tuo ollut AEYE:n eikä Optomedin sanomaa? Jännä että AEYE sanoo tuollaista🤔 kun samaan aikaan Optomed sanoo julkistavansa hinnoittelun vasta myöhemmin. Toivottavasti Optomedilla on myös sen verran vahva asema, että he päättävät hinnoittelun. Eikä AEYE. Mutta omasta mielestäni, ja siten myös oma veikkaukseni on, että laskutuksen olisi järkevintä perustua otettujen kuvien määrään. Ja silloin eri kokoisilta klinikoilta tulisi kovin eri suurusia laskutuksia.

Tuosta voisi arvailla että itse kuvaamisesta ja analyyseistä laskuttaminen on AEYEn bisnestä ja opto myy siihen pakettiin kuukausihinnalla kameransa. Vai meneekö niin päin että opto myy koko diagnostiikkapalvelua ja maksaa AEYE:lle tekoälyanalyysistä lisenssiä?