Ja jatkuvat liiketoiminnat parantaa hyvää vauhtia, 65% enemmän liikevoittoa kuin viime vuonna.

7 tykkäystä

Kun sinne piti pesanttia häiritsemään kirjata kaikkea mahdollista oikaistu ilman jakelua lisäksi ja vanhassa luki muistaakseni JV:stakin niin tulee aina mieleen että lakaistaanko piiloon samalla jotain hähmäistä eli onko piilonegaria seassa. Toivotaan että on kuitenkin vain positiivinen uutinen vaikka en varmasti ole ainoa jolla sherloc lippis kääntyy noita lukiessa

6 tykkäystä

Niin siis, tuosta 19,7 miljoonasta vähennetään viimevuotinen jakelun tulos 7,8 miljoonaa ja siihen lisätään(?) apteekkien tulos ja sitten vielä vähennetään inflaatiosta johtuvat lisäkulut. Tai jotain. Kyllä tässä joku minua paremman lukutaidon omaava tarvitaan tähän aikaan lauantaiaamusta.

3 tykkäystä

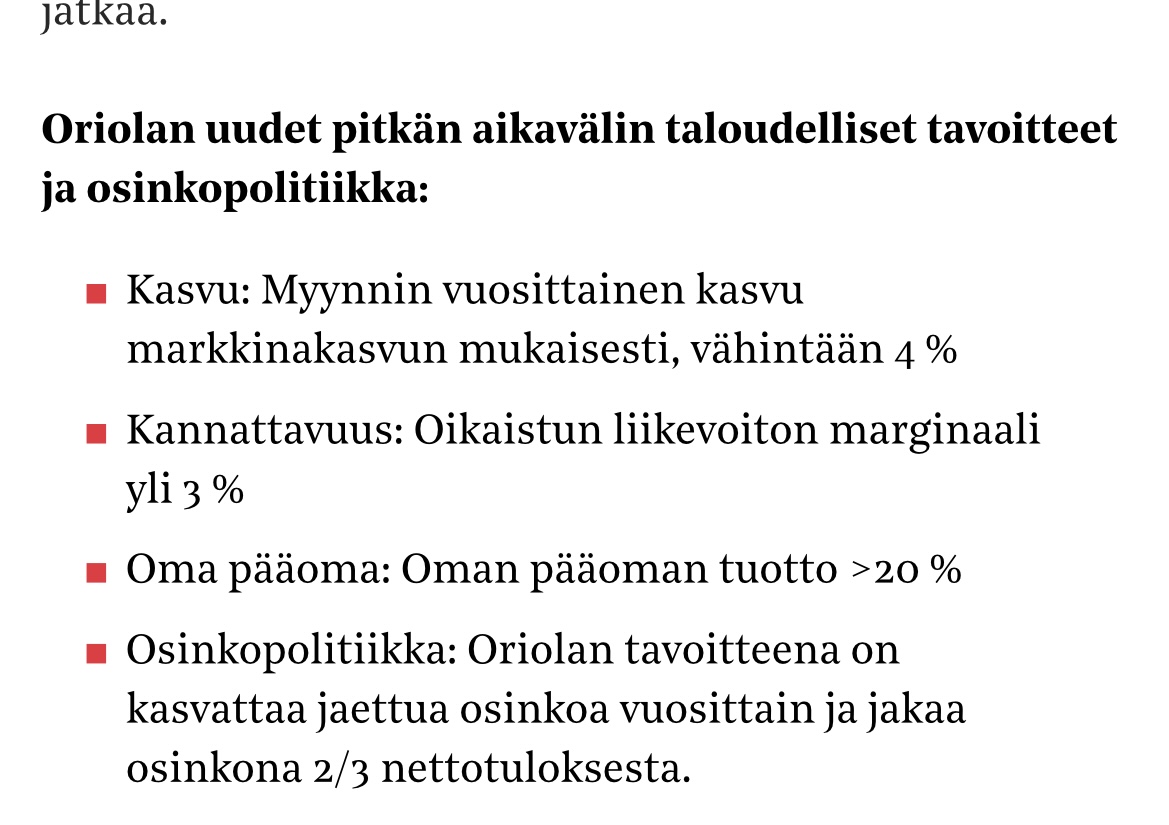

Siis tämän vuoden liikevoitto ilman ruotsin jakelua on n.19.7miljoonaa, joka on samaa tasoa kuin viime vuoden liikevoitto ruotsin jakelu mukaanlukien ![]()

![]()

4 tykkäystä

Nettovelaton firma. Tuleekohan lisäosinkoa ensivuonna, kun melkein 10 miljoonan rahakasa tulee myynnistä tilille? Lisäksi voisi koko tuloksen jakaa osinkoina.

Saa nähdä miten firman valtauksen suhteen tapahtuu, kun tämä vähän mutkistaa sitä ettei ihan polkuhintaan kukaan enää luovu vakaasta firmasta. Joutuu varmasti nyt antamaan isomman ostotarjouksenhinnan jos haluaa tämän firman napata itselleen, ei taida 1,5€ riittää.

Omien osakkeiden ostot olisi Oriolta tosi kova veto nyt, jos 1 euron pintaan saisi. Voi tosin olla ettei enää maanantaina 1 eurolla saa, mutta voisi sitä silti vaikka vähän kalliimmallakin, kun silti halpaa.

5 tykkäystä

Näin just. Eli siinä mielessähän tässä vältettiin mahdollinen ohjeistuksen lasku tälle vuodelle sillä että tappiollinen annosjakelu ei enää sisälly ohjeistukseen. Toisaalta sillä ei ole niin väliä koska busines myydään. Tuo annosjakelun kova tulos (ja vastaavasti muun busineksen heikkous) viime vuonna oli kyllä yllätys.

Mutta annosjakelun myynti noinkin hyvään hintaan on kyllä nähdäkseni hyvä juttu, eikä mielestäni ole yllättävää että tähän päädyttiin. Maanantaiksi tulee kunnollinen kommentti.

19 tykkäystä

Kiitos Rauli vahvistuksesta. Jäädään odottamaan maanantain analyysia. Toi sun kommentin ketjun #pedonluku toivottavasti saa pirun irti maanantaina myös kurssiin. Toivon mukaan myös vaihto nousee kun negaria ei tarvitse enää pelätä ja sitä kautta isotkin pelurit pääsee mukaan kinkereihin ilman kauheeta heiluntaa. Ei tästä ole kuin vuosi kun oltiin 2.2 tavoitehinnoissa joten monella instikallakin voisi olla intressiä nostaa oman possan menestyskertoimia.

Oriolalla muuten muuttuu varaston työvuorot tässä piakkoin iltapainotteisiksi. Liekkö tuollakin haetaan jotain tehokkuutta, vaikka iltalisiähän tuossa maksellaan enemmän.

Pystyiskö esim #moneywalker TA:lla hahmottamaan miten teknisesti pienehköllä vaihdolla vuoden laskettelu voisi palautua? Itse kun amatöörinä tuota olen pohtinut ja puukkoa kopitellut 0.9-0.94 välillä ja viimeiseen nousuun ja perjantain huutarista jo otin pysyvämmän potin 20% osuudella ja vivulla niin hahmotan tätä fibon kautta kun ATL:ssä ollaan. Lähtökohdaksi otin 2.3 hieman ennen jyrkemmän pudotuksen alkua (ehkä pitäis olla se muöhempi huippu) ja siitä vois hakea käänteelle tasoja 0.382 ja 0.5 ja toivottavasti vielä 0.618 vuoden vaihteen tienoilla? Eli pientä tasaantumista noilla tasoilla. Mä en keksinyt miten piirtotyökalua saa käytettyä mun ilmasella TW:llä? Toki optimaalinen palautuminen vaatii hyvän osarin ja myös jleisen markkinan nousua. Noi portaat on toki kuvassa piirretty kovin lyhyen ajan sisään kun ei olis muuten mahtunut. Jos suurepia myyntieriä edelleen riittää niin tilanne toki muuttuu täysin

Koitin kuvanmuokkauksella tuota optimitilannetta tökkiä kuvaan

2 tykkäystä

Trackki ollut kyllä niin arveluttavaa mallisalkussa ja kautta linjan muutenkin. Tulisiko mitään lisäarvoa seuraavasta arvauksesta?

Tämä olikin hauska piirtää. Tosi pitkä alamäki vuodesta 2016 nykysiin pohjiin. Fibotaso 0.236 tarkoittaa kurssitasoa 1.784. Sieltähän tämän vuoden syöksy alkoi. Ja siellä on sopivasti Oriolan DCF-arvo Raulin analyysissa. Sinne tämäkin kurssi tulee palautumaa ihan fundamenttien ajamana. Mutta kukaan ei voi TA:lla antaa aikataulua.

Kirjoittelin jossain vaiheessa tuplapohjasta ja RSI-devengenssistä. Avasin ihan kohtuuliisen position silloin. Jos tämä tästä oikeasti kääntyy nousuun, kasvattelen positiota.

Mallisalkkuainesta.

11 tykkäystä

Siis käytännössähän tuo uusi ohjeistus on ohjeistuksen osalta negari kun vanhaan ohjeistukseen luettiin mukaan liikevoiton osalta tappiollinen annosjakelutoiminta. Tämänhän Rauli tuossa hieman eri sanoilla kertookin aiemmin. Uudessa ohjeistuksessa oikaistu liikevoitto tulee siis olemaan pienempi kuin viime vuonna koska annosjakelutoiminnan tappiot vähennetään vielä tuosta ydinliiketoiminnan liikevoitoista.

Eli toisin sanoen tän vuoden osalta oikaistusta liikevoitosta ei ole enää kokonaisarviota ollenkaan. Lieneekö sillä isoa merkitystä kokonaisuuteen sitten mutta paljonkohan tuo tappio tulee sitten olemaan tuolta annosjakelutoiminnasta ![]()

Mutta tärkeää kai tuossa on että tämä tappiollinen annosjakelu ei enää jatkossa syö tulosta ellei nyt kaupat jostain syystä peruuntuisi. Katsotaan miten markkina tähän reagoi.

Rauli arvioi kaupalla olevan positiivinen vaikutus tulokseen.

9 tykkäystä

Mitähän tuossa firmassa on vuonna 2022 tapahtunut kun tulos ilman tätä nyt myytyä ja turskalammikoksi muuttunutta bisnestä oli aivan patasurkea? Pisteet toisaalta johdolle siitä, että allaoleva liiketoiminta on näköjään saatu parempaan suuntaan.

Positiivinen viba, mutta isompaa possaa osakkeessa tuskin uskaltaa ottaa ennen kuin 1: Saadaan lisää näkyvyyttä apteekkibisnesten tuloskuntoon ja 2: Ohjeistus vuodelle 2024 on ulkona.

1 tykkäys

No mut jos noista mainituista tulee positiivista signaalia ja Oriola kertois vaikka et se 30 meur / vuosi on tuloskunto 2024 ni miten luulet näillä hintaa osakkeita löytyvän pörssistä? Aika hiljaista voi olla.

Varovainen ostaja katselee sit 1,2-1,5 eur haarukassa et nousu meni jo en pysty enää ostamaan.

Tämä siis toki vain jos tulos saadaan parempaan suuntaan.

25% välitön korjaus ei olis mitenkään liioiteltua jos tulee vähänkään signaalia et homma on terveellä kannattavalla pohjalla.

6 tykkäystä

6 tykkäystä

Täytyy sen verran korjata, että nimenomaan kirjoitin että tulosennusteet on aika kohdallaan kaupasta huolimatta, vaikka tietysti tämän vuoden tulos Ruotsin annosjakelu poislukien paranee (mutta sehän on koko vuoden vielä Oriolassa). Yritän Q3-tuloksen yhteydessä saada parempaa otetta tuosta jatkuvien toimintojen kehityksestä ja mietitään sitten mahdollisia ennustemuutoksia.

Kirjoitin ja ainakin tarkoitin, että kaupalla olisi positiivinen vaikutus osakkeeseen, kun tappiollinen busines saatiin hyvällä hinnalla myytyä. Lyhyeksi näytti tosin tuokin ilo ainakin toistaiseksi jäävän kurssissa…

7 tykkäystä

Tässä on Raulin ennakkokommentit, kun Oriola julkaisee Q3-tuloksensa tiistaina. ![]()

Oriola raportoi Q3-tuloksensa ensi tiistaina noin kello 8.30. Odotamme yhtiön tuloksen heikentyneen vertailukaudesta, mutta parantuneen alkuvuoden tasoilta. Numeroiden vertailua vaikeuttaa vuosi sitten osakkuusyhtiöön siirtynyt Ruotsin apteekkitoiminta sekä pari viikkoa sitten ilmoitettu Ruotsin annosjakelutoiminnan myynti. Oriola päivitti kaupan yhteydessä ohjeistustaan, joka siten tullaan hyvin todennäköisesti toistamaan myös tulosraportissa. Kommentoimme kauppaa ja sen vaikutuksia aiemmin täällä. Jatkuvien toimintojen kehitys ja sen taustat ovat mielestämme raportissa olennaisin asia.

5 tykkäystä

Nostona vielä Raulin loppusanat ennakkokommenteista

"Pari viikkoa sitten päivitetty ohjeistus toistettaneen

Oriola päivitti ohjeistustaan sen kertoessa Ruotsin annosjakelutoiminnan myynnistä ja se odottaa nyt vuoden 2023 oikaistun liikevoiton ilman Ruotsin annosjakelua olevan viime vuoden tasolla (19,7 MEUR). Ruotsin annosjakelun ollessa tappiolla, tämä tarkoittaa että alkuperäiseen ohjeistukseen (viime vuoden tasoinen tulos Ruotsin annosjakelun kanssa) ei luultavasti ylletä. Toisaalta Ruotsin annosjakelun myynnin myötä sen tulostaso ei Oriolan arvolle ole enää relevantti. Meidän ennuste Oriolan tulokselle ilman annosjakelua on hieman alle viime vuoden tason, mutta vielä ohjeistuksen mukainen. Oriola toistanee tuoreen ohjeistuksena Q3-raportissa."

2 tykkäystä

Tänään taitaa olla melko hapanta luettavaa oriola-sijoittajille. Luulisi että sen on pakko olla jo kurssissa. Kruunun heikkous ja annosjakelunbusineksen myynnin yhteydessä indikoitu tulostaso tälle vuodelle tarkoittanee sitä että parempia aikoja saadaan edelleen odotella. Varmaan ainakin jotain sijoittajapuhelussa kertovat siitä mikä on nyt sitten uusi normaali eli 2024 tulostasoa pitäis pystyä aika hyvin arvioimaan tämän jälkeen.

1 tykkäys

Q3

"Ilman Ruotsin annosjakelua:

- Katsauskauden jälkeen Oriola ilmoitti myyvänsä Svensk dos AB:n Apotekstjänst Sverige AB:lle ja julkisti uudet näkymät.

- Liikevaihto oli 350,6 (354,0) miljoonaa euroa.

- Oikaistu liikevoitto oli 5,2 (4,8) miljoonaa euroa."

Q1-Q3

"Ilman Ruotsin annosjakelua:

- Liikevaihto oli 1 075,3 (1 081,1) miljoonaa euroa.

- Oikaistu liikevoitto oli 13,3 (10,2) miljoonaa euroa."

8 tykkäystä