Jossakin vaiheessa tänne vastaamisensa välissä @Rauli_Juva ehti haastattelemaan Katarina Gabrielsonia: Oriola Q4'23: Kaksijakoista kehitystä (eng.) - Inderes

3 tykkäystä

Onko siis Oriolan tilinpäätöksen laadintaperiaatteissa virhe. Oriolan tilinpäätöksen liitetiedot kohta 6.3. tilinpäätöksessä 31.12.2022

Yhteisyritykset

Oriola ilmoitti 9.2.2022 allekirjoittaneensa Euroapotheca-konsernin kanssa puitesopimuksen, joka yhdistää yhtiöiden apteekkiliiketoiminnat Ruotsissa: Consumer-liiketoiminta-alueen muodostava Kronans

Apotek ja Euroapothecan Apoteksgruppen yhdistyvät uudeksi yhtiöksi. Ruotsin kilpailuviranomainen hyväksyi yhdistymisen ja kauppa saatiin päätökseen 3.10.2022. Oriolan osuus sijoituksesta ja

tuloksesta on 50 prosenttia. Oriola kirjaa osuutensa yhteisyrityksestä pääomaosuusmenetelmällä.

Jos siis JV tekee omassa kirjanpidossaan alaskirjauksia joistain tase-eristä, niin se näkyy JV:n tuloksessa ja Oriola ottaa siitä sitten puolet.

Oriolan JV-osakkeiden arvo on siis puolet JV:n kulloisesta omasta pääomasta, eikä Oriolan laskema mielikuvitusluku. Ongelma on se, ettei Oriola kerro missään mitään siitä, miten JV arvostaa liikearvonsa yms.

Tuskinpa siellä sentään virhettä on. Pääomaosuusmenetelmä ei käsittääkseni tarkoita, että kirjataan suoraan osuus ko. yhtiön kirja-arvosta. Tämä nyt ei tosin ole ehkä ihan vahvinta osaamisalaani.

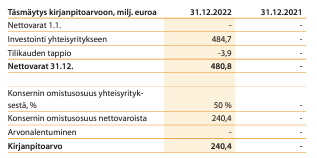

Sieltä Oriolan tilinpäätöksestähän löytyy myös ao. taulukko siitä, miten JV:n kirjanpitoarvo on laskettu. Eli investointi +/- tilikauden tulos. Samalla logiikalla saadaan myös 2023 lopun arvo. Tuo “investointi” taas on nimenomaan keksitty luku, jonka saa tästä tiedotteesta vähentämällä kaupan yhteydessä sovitusta yritysarvosta (700 MEUR) velat. En toki tiedä mitä sinne itse JV:n kirjoihin on työnnetty, mutta mielestäni se ei tähän vaikuta.

Eli tuosta se kirja-arvo tulee, mutta tuohon tietysti pätee sama periaate kuin kaikkeen kirjanpitoon eli jos käypä arvo näyttää matalammalta niin pitäisi käsittääkseni alaskirjata. En tiedä tosin onko siihen samanlainen “määrämuotoinen” testaus kuin esim. liikearvoon.

EDIT: tämä on toki totta, että JV:n alaskirjaukset näkyvät tuloksen kautta Oriolan tuloslaskelmassa ja JV:n tasearvossa.

4 tykkäystä

Pääomaosuusmenetlmä tarkoittaa juuri sitä, että 50% yhteisyrityksen omasta pääomasta otetaan osakkuusyhtiön arvoksi Oriolan kirjanpidossa.

JV testaa tasearvojaan, mutta niiden tuloksesta ei Oriola kerro mitään. Sen sijaan JV:n toisen omistajan tilinpäätöksestä nämä testausten periaatteet on luettavissa kuten yllä jo olikin kuvattu

Tästä voi sitten taas päätellä jotain. mm. sen, että korkojen nousu johtaa jossain määrin alaskirjuaksiin.

Juttelin juuri Oriolan CFO:n kanssa, joka kertoi että asia menee juurikin niin kuin edellä esitin. Eli tästä lienee turha vääntää sen enempää.

Tuosta olen samaa mieltä että niin JV:n kehitys kuin Oriolan yhteisyritykselle kirjaaman tasearvon mahdollinen alaskirjaus jäävät yhtiön vähäisen kommentoinnin takia jossain määrin mysteeriksi. Voitte olla varmoja, että tästä kyllä analyytikoiden(kin) puolelta firmaa on muistutettu.

3 tykkäystä

Eli minkä asian CFO vahvisti: onko “investointi” keksitty luku?

No ei ihan noilla sanoilla, mutta kaupassa sovittu tai määritelty, mitä termiä nyt haluaa käyttää, kuten yllä kirjoitin. Vahvisti siis sen mitä tässä kirjoitin.

1 tykkäys

Tuo ylläoleva investointi yhteisyritykseen on Oriolan ja Euroapothekan yhteinen oman pääoman sijoitus JV:iin, ei Oriolan tekemä sijoitus. Sijoituksessa muodostuneita varojen tasearvoja testataan JV:ssa IFRS sääntöjen mukaan vähintään kerran vuodessa. Oriolan sijoituksen arvo on siis näiden testausten jälkeinen käypä arvo. Mitään alaskirjaustarvetta ei siis ole olemassa, kun Oriola ottaa tästä JV:n testatusta taseesta 50 % pääomaosuusmenetelmällä omaksi tasearvokseen.

Vastaavasti Euroapotheka laskee omassa IFRS tilinpäätöksessä Oriolan vähemmistöosuuden arvoksi noin 240 miljoonaa.

Mikään ei viittaa siihen, että mikään arvo olisi keksitty; enkä usko, että CFO olisi tällaista tarkoittanut.

Eikös tuo ole jo melko selvä Raulin vastauksenkin perusteella. Eli Oriolan taseessa oleva JV:n arvo on määritetty yhdistymisessä käytetyistä yritysarvoista, josta vähennetty velat. Arvot perustuneet yhdistymishetken “käypiin arvoihin”. Normi setti. Tämä arvo (Oriolan tai kumppanin taseessa) siis ei ole JV:n oma pääoma, joka on asia erikseen. Tuota kirjattua arvoa sitten oikaistaan tilikauden tuloksella ja tarvittaessa alaskirjataan.

6 tykkäystä

Eikös se silloinkin mene ihan loogisesti, jos ollut blankkoyritys. Eli investoinnit JV:en on kirjattu samoista käyvistä arvoista, kun mitkä olleet yhdistymisen pohjalla olevat arvot. Jolloin JV:n OPO on sama kuin yhdistymistiedotteessa oleva yritysarvo - velat. Vaikea sanoa varmaksi, kun ei tiedä lukuja ja miten kirjattu JV:llä… pointti kuitenkin, että yhdistymisen yhteydessä arvioitu/keksitty käypä arvo on Oriolan tasearvon pohjana…

2 tykkäystä

Ottamatta kantaa millä perusteella tuo on kirjattu tai testattu, eikö tuossa kuitenkin ennen pitkää huonosti käy jos puolikas yhteisyrityksestä on kirjattu arvoon 240M, eikä firma tuota mitään?

1 tykkäys

Kommenteissa on usein mainittu JV

JV = ?

Joukkovelkakirja?

Joint Venture?

Liittyykö kannabisjakeluun? ![]()

Joint venture eli Oriolan tapauksessa Ruotsin apteekkien yhteisyritys, joka omistaa Kronans Apotek -ketjun (viralliselta nimeltään swedish pharmacy holding).

7 tykkäystä

On se kova. Viime vuonna siivottiin nurkat, niin olisiko tänä vuonna tiedossa kova tulos, varsinkin kun muutenkin on käänne näkyvissä, ja uusi toimitusjohtaja haluaa näyttää.

Olisi se aika kova jos osake nousisi 2euroon, ja siihen päälle 0,07e osinko!

3 tykkäystä

Tässä on Raulilta tuore yhtiöraportti Oriolasta. ![]()

![]()

Oriolan Q4-tulos oli hieman odotuksiamme parempi ja yhtiö ohjeistaa tälle vuodelle tulosparannusta. Nostimme hieman liikevaihto ja –voittoennusteitamme, mutta yhteisyrityksen heikon tuloksen myötä ennusteemme laski alemmilla tulosriveillä selvästi.

7 tykkäystä

@Rauli_Juva:n analyysissa ei ole herkkyyslaskelmat synkassa DCF:n kanssa? Esim. WACC 8% näyttää eri arvoa graafissa kuin laskelmassa.

3 tykkäystä

Oriolan perjantaisien päätöskurssin mukainen osinkotuotto on 6,68%. Oriola tarjoaa varsin vähäisellä riskillä mukavaa osinkotuottoa ja kun tiedämme, että yritys on vihdoin oivaltanut, että keskitytään siihen mitä on alkujaankin pitänyt tehdä eli toimia tukkuliikkeenä. Joten loppuvuodesta voinemme todeta, että mukavat osingot on saatu ja kurssi on noussut. Voisi todeta, että Oriola tarjoaa turvahakuisille sijoittajille hyvän hetken ostaa.

8 tykkäystä

No niinpä, kiitos huomiosta. Luulen tietäväni syynkin, mutta täytyy katsoa paremmalla ajalla tuo kuntoon. Otin nyt koko herkyyslaskelmasivun pois raportista sekoittamasta. DCF-malli sinällään toimii ihan oikein.

11 tykkäystä

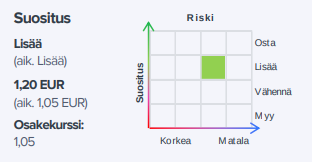

OP peesailee Raulia, pikauutinen Kauppalehdestä: OP nostaa Oriolan suosituksen lisää-tasolle (aik. vähennä), nostaa tavoitehinnan 1,20 euroon (aik. 1,10)

5 tykkäystä

Raulin kommentit

9 tykkäystä