Kimsku jo tiivistikin asian ytimen. ![]()

Apteekkimyynti Ruotsissa jatkaa hyvällä uralla

11 tykkäystä

Tässä on Salkunrakentajan juttu Oriolasta, jonka lukee muutamassa minuutissa. Siinä on lainattu Seligsonin salkunhoitajaa Anders Oldenburgia.

Oriolan osake on Oldenburgin mielestä halpa ja yhtiö näyttää olevan menossa oikeaan suuntaan.

Syitä halpuuteen on hänen mukaansa kaksi.

Ensinnäkin Oriolan ydinliiketoiminnan eli lääketukkujen tulos (Ruotsissa ja Suomessa) näyttää muutaman heikon vuoden jälkeen olevan menossa oikeaan suuntaan. Toiseksi Oriolan puolikas Ruotsin kolmanneksi suurimmasta apteekkiketjusta voi olla yllättävän arvokas.

Yhtiö on myös nettovelaton.

8 tykkäystä

Oriolan talous- ja rahoitusjohtaja Timo Leinosen yhtiöesitys Pörssisäätiön pörssi-illasta. Esityksen jälkeen Sari Lounasmeri vielä haastattelee yleisökysymyksiin tukeutuen. Kesto yhteensä 25 minuuttia.

https://www.youtube.com/live/B5iBwC9fgsc?si=QeH_kttHMlAl-gFh&t=4800

7 tykkäystä

Pieniä virheitä mahtui mukaan Leinosen puheeseen. Apteekin toiminnasta voi vastata farmaseuttisen korkeakoulutuksen saanut henkilö, proviisori, ei farmaseutti, kuten hän mielestäni sanoi. Eikä tukkutoiminta alkanut 1907, koska Orionkin perustettiin vasta 1917. Oriolan Orion perusti sen sijaan vuonna 1948 ja täyttää siis 75 vuotta tänä vuonna.

4 tykkäystä

TA:ta ja myös fundaa EV/EBIT NTM -tunnuslukuhistoriasta. Ostajan iskun paikka?

6 tykkäystä

Samaa katoin ja otin normaalia isomman siivun. Myin kaikki q1 osarin jälkeen kun petyin silloin tehostamisten tuloksiin. Tulosvaroituskin voisi jo olla nyt leivottuna kurssissa, mutta sen varalta voisi vielä pitää pilkkiä alempana. Jotain työvuoromuutoksia on kuulemma tuloillaan varaston puolella ja liittynevät tehostamiseen. Toivotaan että noi isot volyymit viittaa pohjien löytymiseen. Tosta 0.981:stä ois hyvä päästä reilusti yli vaikka en mikään TA osaaja olekkaan.

4 tykkäystä

Anders Oldenburgin Phoebus ottanut kantaa 200 000 osakkeen verran syyskuussa, jossakin vaiheessa hän oli sitä mieltä, ettei ole tätä lisäämässä. Itse kun luin @Rauli_Juva :n tuoreen laajan raportin, niin tuntui kyllä siltä, että jos pidä-suositus olisi ollut käytettävissä, niin siihen olisi päädytty. Tulosvaroituksen riski sekä alaskirjauksen vaara Ruotsin apteekkiyhteisyrityksessä kuitenkin saavat ainakin minut hieman varovaiseksi, toki disclaimerina omistan tätä taas itsekin, kun hyppäsin onnekkaasti junasta pois 1,50 e tasoilta ja nyt takaisin 0,93 e tasolla. Mihinkähän nuo hallintarekkarit ovat oikein suoltaneet 3,77 miljoonaa osaketta, kun 20 suurinta lisännyt vain 350 000 kappaletta, yksityissijoittajilleko!? Oriolan suurimmat omistajat osakemäärän mukaan

Näköjään @JNivala oli myös Oriolaa mainostanut viimeisimmässä Talouselämä-lehdessä, toki loppukaneetilla: ei pitkään salkkuun ![]() Maksumuurin takana, mutta Janin komeaa kuvaa päässee ihailemaan: Osakesijoittaja Jani Nivala kertoo, mihin sijoitti viimeksi – ”Erikoistilanne” | Talouselämä

Maksumuurin takana, mutta Janin komeaa kuvaa päässee ihailemaan: Osakesijoittaja Jani Nivala kertoo, mihin sijoitti viimeksi – ”Erikoistilanne” | Talouselämä

Lisäys: Luin lehden äsken kirjastossa mutta antaa Janin itsensä kommentoida @Valkeus , etten puhu omiani ![]()

11 tykkäystä

Onko @NukkeNukuttaja :lla tai jollain muulla pääsyä kyseiseen artikkeliin ja kuvankaappausta?![]() olisi kiva kuulla @JNivala :n mietteitä Oriolasta

olisi kiva kuulla @JNivala :n mietteitä Oriolasta ![]()

2 tykkäystä

Loistava kysymys ![]() Elokuussa “katosi” myös yli 3 miljoonaa B-osaketta ja heinäkuussa 1 miljoona. 100 suurimman omistajan listan mukaan hallintarekkasissa ovat myyneet SEB ja Citibank. Onko olemassa jokin jemma, jossa hallintarekisterin pitäjät voivat säilöä osakkeita Euroclearin tietämättä?

Elokuussa “katosi” myös yli 3 miljoonaa B-osaketta ja heinäkuussa 1 miljoona. 100 suurimman omistajan listan mukaan hallintarekkasissa ovat myyneet SEB ja Citibank. Onko olemassa jokin jemma, jossa hallintarekisterin pitäjät voivat säilöä osakkeita Euroclearin tietämättä?

Elo- ja syyskuun aikana tehtiin 2-4 suurta kauppaa, jossa yhteensä noin 7 miljoonaa osaketta vaihtoi omistajaa. Eivät ole voineet valua piensijoittajille. Pikemminkin yksi iso ostaja. Tuolla potilla pääsisi 4. suurimmaksi omistajaksi.

7 tykkäystä

Olipahan järkyttävän isolla tuo kuva tuossa verkkojulkaisussa minkä toimittajalle pyynnöstä lähetin ![]() Tässä nyt jotain omia ajatuksia lyhyesti Oriolasta tällä hetkellä.

Tässä nyt jotain omia ajatuksia lyhyesti Oriolasta tällä hetkellä.

Ensinnäkin, on ehkä hyvä tehdä selväksi vähän omaa sijoitusstrategiaa pohjustukseksi, sillä sijoitus on aina suhteessa siihen omaan strategiaan ja tilanteeseen. Oriolassa minulla on pieni panos ja tulin siihen mukaan ihan näiltä nykytasoilta. Oriola on vain lyhyen aikavälin “erikoistilanne” -tyyppinen sijoitus, sillä se ei täytä sellaisia kriteerejä millä se nähdäkseni loisi merkittävästi arvoa omistajille pitkällä aikavälillä.

Oriola on melko syljeksitty osake sillä onhan tuo nyt tuottanut tosi masentavasti pitkän aikavälin omistajille jos katsoo kurssikäyrää. Liiketoimintakin on tylsää kuin mikä. Kaikki vähänkään pidempään mukana olevat ovat isosti turskalla. Ei ihme että myyntipainetta on piisannut ja se että milloin osake pohjaa, on mahdotonta sanoa. On täysin ymmärrettävät psykologiset syyt taustalla, miksi osake voitaisiin noin teoriassa uskottavasti myydä liian halvaksi.

Tuo Phoebuksen teksti Oriolan eri liiketoimintasegmenttien tilanteesta on hyvä eikä noita asioita ole ehkä tarpeen lähteä toistamaan: Vko 35/23: Oriola/palkkiot/osingot – Seligson

Jos unohdetaan kaikki kurssikeinottelut ja mietitään vain liiketoimintaa ja sen hintaa juuri nyt, niin onhan tämä nyt oikeasti jo hyvin edullisesti hinnoiteltu. Ajankohtaisesti tulostaso on heikko, mutta siihen on mielestäni uskottavat syyt inflaation ja noiden Ruotsin sekoilujen vuoksi. Inflaatioon pystytään vastaamaan viiveellä liiketoimintamallin takia ja Ruotsissa on tullut tulosmielessä nyt lunta tupaan turhien kulujen muodossa kun tuolla annosjakelupuolella menetettiin markkinaa jonka vuoksi tulot katosi mutta menot eivät ihan suoraan. Kaikista tärkeintä miettiä: mikä on se “normaali tulostaso” ja milloin siihen palataan? Mielestäni “normaali” tulostaso on selvästi nykyistä nähtyä parempi ja siitä aletaan näkemään merkkejä kyllä tulevien kvartaalien aikana.

Tase on hyvässä kunnossa ja itse liiketoiminta on sikäli defensiivistä että riippumatta miten tässä nyt talouskuva muuttuu 0-2v aikana, niin Oriolan pitäisi pärjätä ihan hyvin. Ja jos ja kun tuo tulos alkaa 0-2v säteellä elpymään, niin uskon että se näkyy myös firman ympärillä pyörivässä narratiivissa ja siten hinnassakin aika nopeasti. Tämä voi ihan hyvin mennä siinä huonossa maailmantilanteessa vastavirtaan jos muut laskee.

Lyhyesti; tuottoriskisuhde 0-2v säteellä mielestäni nyt oikein hyvä. Jos tää ois tuota 1,1 - 1,5e luokkaa mitä hetki sitten, olisin eri mieltä. Pitkään salkkuunkaan en tätä silti ostaisi.

12 tykkäystä

Tosiaan kolme kuukautta on tullut aika vahvaa myyntiä ulkomailta. Siihen, mihin se on päätynyt pääsee vähän kärryille Oriolan sivuilta (linkki alla), jossa näkyy osakkeenomistajien jakauma, viime kuussa mennyt aika tasaisesti yrityksille, rahoituslaitoksille ja kotitalouksille, aiempina kuukausina enemmän kotitalouksille ja yrityksille (eli ehkä sinne piensijoittaja suuntaan). Tuo top 20 -taulukon muutokset ei myöskään näytä ihan oikein kaikkea, jos avaa top 100 excelin niin sen mukaan esim. 20 sijan Jocer Oy on viime kuussa lisännyt 400k osaketta.

Tämähän ei voi olla näkymättä kurssissakin, kun näyttää että puoliväkisin painetaan osakkeita pihalle. Toki alkuvuoden luvutkaan ei ole hyviä ollut.

Viime viikolla juuri firma tapasi analyytikoita ja puheet oli sen suuntaisia että tuskin tässä ainakaan ennen Q3-tulosta joudutaan tulosvaroittamaan, mutta omissa kirjoissa se riski kyllä roikkuu loppuvuodenkin mukana. Mutta onhan tässä riskiä jo hinnoiteltukin.

12 tykkäystä

Mitä analyytikkotapaamisessa kerrottiin JV yhtiöstä.

Hyvin vähän, eikä mitään oleellista uutta.

8 tykkäystä

Kaivelin noita top100 omistajalistoja elokuulta ja syyskuulta. Ulkomaalaisten pako on selkeä. Mutta vastaavasti ostajapuolella seisoo tunnettuja suomalaisia sijoittajia ja intisikoita. Hekin voivat tietysti erehtyä luulemaan osaketta nyt halvaksi ![]()

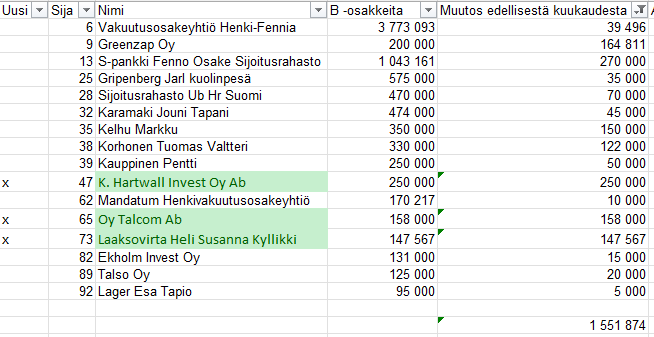

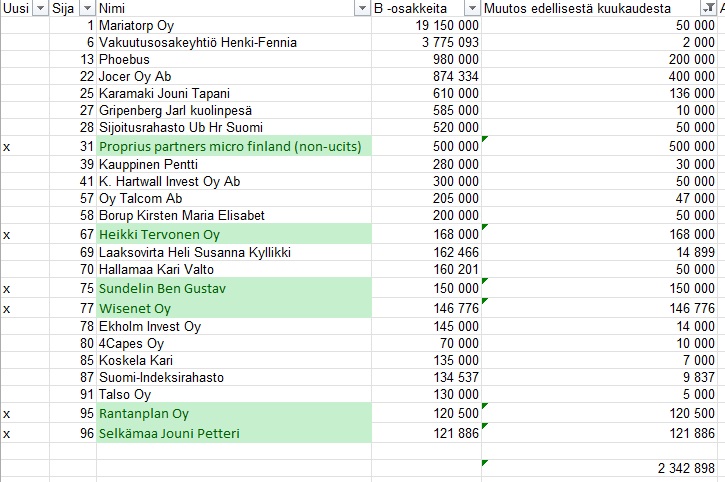

Kuvissa alla uudet sijoittajat vihreällä. Kuvissa vain B-osakkeita lisäänneet top100-listalta. Osakkeen hinta elo-syyskuussa oli 0,89-1,27 eli noin euro. Joten alla määrät voi ajatella euroina.

Elokuussa hallintarekisteristä myytiin noin 4 miljoonaa osaketta ja top100 osti 1,5 miljoonaa osaketta.

Syyskuussa hallintarekisteristä myytiin noin 3,8 miljoonaa osaketta ja top100 osti 2,3 miljoonaa osaketta.

7 tykkäystä

Tuossa ei ole temppu eikä mikään päästä TOP100-omistajalistalle. Ei ehkä voi päätellä paljoa sadan tonnin kauppamääristä.

Kirjoitukseni liittyi aiempaan keskusteluun siitä, minne hallintarekisteristä nettomyydet osakkeet on ostettu ja millä tavalla. Kirjoitan tästä vielä tämän yhden kerran ja jätän asian tähän ![]()

Ensin hieman pidempää perspektiiviä osakkeen vaihdosta koko sen pörssihistorian ajalta. Yli 10 miljoonan osakkeen kk-volyymejä on nähty viimeksi 2014 joulukuussa.

Ennen elokuuta kurssi laski 12 kk voimakkaasti pienellä volyymilla. Tällainen on poikkeuksellista. Elokuun ja syyskuun kaupat painottuivat vahvasti kahdelle päivälle ja niiden viimeiselle kaupankäyntitunnille (31.8 ja 15.9). Isoina nettomyyyjinä (7 milj. osaketta) hallintarekisterissä olivat SEB ja Citibank. Ostajia on ollut ilmeisen paljon, koska omistajarekisterissä ei näy yksittäisiä suuria netto-ostajia. Käsittääkseni tuo on ollut mahdollista vain siten, että yksi tai useampi meklari on kerännyt ostotoimeksiantoja SEB:n ja Citin myyntejä varten ja toteuttanut ne blokkina loppuhuutarissa.

Miksi tällä on merkitystä?

- Näillä kurssitasoilla on löytynyt paljon ostajia. Hyvä uutinen sijoittajille.

- Jos SEB ja Citi olisivat dumpanneet vapaaseen kaupankäyntiin 7 miljoonaa osaketta, olisi kurssi heilunut voimakkaasti. Tämä ei olisi ollut heidän asiakkaidensa edun mukaista. Lähinnä olisi tarjonnut päiväkauppiaille treidauspaikkoja. On myös hyvä uutinen, että meklari on löytänyt ostajia, jotka eivät ole halunneet ostaa osakkeitaan vapaasta kaupankäynnistä. Sekin olisi heiluttanut kurssia. Täysin ilman kurssiheiluntaa ei tässäkään selvitty, mutta ilman blokkikauppoja olisi heilunta ollut huomattavasti voimakkaampaa.

- Ei ole syntynyt uutta suuromistajaa, joka toisi uusia tuulia Oriolaan.

Miksi pidän Oriolaa nyt hyvänä sijoituskohteena? Tietysti osakkeen arvostustasolla on iso merkitys (halpa). Toinen ratkaiseva tekijä on lääketukkukaupan markkinadynamiikka. Alalle tulon esteenä on sääntely, ja Ruotsin ja Suomen markkinat ovat Tamron ja Oriolan jakamat. On selvää, ettei kummallekaan sallita koko markkina määräävää asemaa. Oriola ei ole katoamassa minnekään, ellei sitä osta jokin toinen alan toimija (ei Tamro). Mielestäni Oriola on oiva esimerkki matalan riskin yhtiöstä, jonka tulos ja kurssi on painettu pohjamutiin ja nyt on hyvä aika ostaa. On omassa salkussani.

Lähde: Oriola (inderes.fi)

13 tykkäystä

Tämän vuoden tulosennustetta katsoessa suhteutettuna kasvunäkymiin ja tulosvaroitusriskiin josta Inderes on viimeisimmässä videossa puhunut ei tuota p/e 19 nyt kovin halpana voi pitää? Pistää myös silmään 126% osingonjakosuhde 23e. Tässä lienee numeroiden takana jotain mitä ei aivan suoraan aukea jos ei ole syvällisesti perehtynyt ![]() Mikä saa arvioissa tuloksen paranemaan ensi vuonna noin radikaalisti p/e 10 tasoon?

Mikä saa arvioissa tuloksen paranemaan ensi vuonna noin radikaalisti p/e 10 tasoon?

2 tykkäystä

Perustelen osakkeen halpuutta arvotustasoa kuvaavalla EV/EBIT NTM -kehityksellä edellisen 17 vuoden ajalta (sininen käyrä). Pidän todennäköisenä, että EBIT kääntyy nousuun seuraavan 12 kk aikana, koska nykyistä tulostasoa yhtiön hallitus ei voi hyväksyä.

5 tykkäystä

Joo, aivan oikein. Osakkuusyhtiön merkittävä arvo ja toisaalta se ettei se näy tuloslaskelmassa juurikaan tekee tästä hankalan. Lisäksi iso myytyjen myyntisaamisten määrä vääristää velkaisuutta (ainakin mun mielestä). Eli oikeastaan mikään konsernin tunnusluku ei ole kovin toimiva.

Tästähän on tuore laaja raportti, kannattaa katsoa arvostusosiosta miten ollaan firmaa lähestytty jos kiinnostaa tarkemmin.

Tässä näkyy sekä Oriolan oman busineksen eli tukkutoimintojen toipuminen tän vuoden heikolta tasolta jollain lailla siedettävällä tasolle sekä osakkuusyhtiön (raportoidun) tuloksen kääntyminen plussalle.

11 tykkäystä