Oriolasta lähti tuore laaja juuri ulos ja suositus kääntyi samalla lisää-puolelle. Alla linkki tähän kaikille luettavissa olevaan raporttiin. Samalla pari kommenttia aiempaan keskusteluuun:

No eipä tuo nyt varsinaisesti pieleen mene välttämättä missään, oletukset ovat kylläkin meidän arvioita kovemmat molemmille busineksille. Kuten @Zen65 totesi, tuolla tontilla mekin vuosi sitten oltiin, mutta sitten hyvässä nousutrendissä ollut tulos lässähti taas sekä tukkutoimintojen että uuden apteekkiyhteisyrityksen osalta ja sen takia arvokin on laskenut. Itsekin uskoin tuohon tukkutoimintojen 30 MEUR potentiaaliin vielä vuosi sitten, mutta kun tulos ei nouse edes 20:n yli niin usko on karissut, saatan toki olla liian hätäinen arviossani. Nykyistä parempaan pitäisi silti ehdottomasti pystyä. Valitettavasti vakaa busines ei tarkoita aina vakaata tuloksentekoa, kuten tässäkin tapauksessa on tullut huomattua. Raportista voi katsoa meidän osien summa arvioita ja eri skenaarioita niistä.

Tämä on Apoteksföreningen eli Ruotsin apteekkiyhdistyksen tieto, 2021-22 oli itse asiassa hitusen alle 2 % koko alan osalta. Pääkilpailijoilta löytyy myös raportteja, Apoteket on tehnyt noin 2 % ja ICA:n Hjärtat reilu 3 % viime vuosina. Tuossa haarukassa liikutaan, toki 2:n ja 3:n ero on 50 %, joten se tekee arvostukseen aika paljon, kun vielä velkavipua on.

Ei ne pitäis väärin olla, ne on vaan erilaisia. Kuten etusivulla todetaan, EV-luvuilla ei tässä ole oikein käyttöä.

Tarkemmin ottaen meidän malli vähentää EV:stä osakkuusyhtiön käyvän arvon (joka onkin loogista kun osakkuusyhtiötulos ei sisälly ebitiin tai muihin lukuihin johon EVtä verrataan). Mutta Oriolalla on myös arvoonsa nähden iso factoring-ohjelma, jonka voi nähdä velkana mutta joka ei kuitenkaan EV-lukuihin meillä sisälly. Yleinen tapa lienee vaan laskea markkina-arvo+nettovelat jolloin EV-luvut on erilaisia mutta ei sen hyödyllisempiä kuin nämäkään. Kannattaa siis lukea vähän pidemmälle jos yhtiön arvostus kiinnostaa, se ei (varsinkaan) tässä tapauksessa yhdellä tunnusluvulla onnistu.

Rauli, miten arvioit Oriola hallitusremontin vaikuttavan yhtiön performanssiin tulevaisuudessa? Hallituksen puheenjohtajaksihan tuli Capmanissa marinoitunut Heikki Westerholm. Olisiko apteekkitoiminnoista irtautuminen lähellä?

-apteekkitoimialan järjestelyä haetaan aktiivisesti (tiedote samoihin aikoihin kun markkula palkattiin tai oliko peräti sama tiedote)

-euroapotek tiedotteessa arvioitiin että kolme vuotta menee yhdistymisessä ja ainakin siksi ajaksi oriola on sitoutunut kuvioon (puolet on kolmesta vuodesta mennyt)

Itse uskon että lähivuosina saadaan seuraavat asiat maaliin:

-euroapotek kumppani ostaa oriolan puolikkaan pois. Hinta riippuu hyvin voimakkaasti tuloskehityksestä.

-doktor.se myydään 35-40 Meur hintaan pois

-jäljelle jäänyt tukkutoiminta junaillaan jotenkin pörssistä ulos herlinien johdolla ja nostavat sieltä osinkoja kymmeniä vuosia

Osaatko @Rauli_Juva vääntää rautalangasta, mitkä tekijät on taustalla huonoon kannattavuuteen verrattuna aikaisempiin vuosiin? Matalien marginaalien bisnes joo kyseessä ja pienet heitot bruttokatteissa valuu aika nopeasti alariville. Eli:

Onko varastonkierto heikentynyt nyt post-covid maailmassa johtuen tuosta pandemiasta ja/tai kysynnän nopeista muutoksista?

Onko kiinteät kustannukset vain inflaatiopaineiden vuoksi olleet liian kovat suhteessa volyymeihin?

Laskutusasteet ovat nousseet tätä vuotta lukuunottamatta, joten onko Oriola tänä vuonna hävinnyt markkinaosuuksia ja siten heikentyneet volyymit olisivat tässä kannattavuuskehityksen taustalla ainakin osittain?

Lisäksi kiinnostaa mitä tarkoitat tällä tekstillä: “Neljäntenä riskinä näemme sen, että Oriola joutuu edelleen tulevina vuosina jatkamaan investointeja ja muutoksia jakelukeskuksissaan (esim. Ruotsin ERP-järjestelmän uusiminen ja Suomen logistiikkakeskuksen uusiminen/parantaminen)”. 2017 Suomessa tuo kivulias ERP-uudistus tehtiin eikä tosiaan kovin onnistuneesti. Onko siis odotettavissa että tuon kanssa painiminen jatkuisi / tähän pitäisi entisestään investoida isommin lähivuosina? Olisi kyllä hyvin negatiivinen asia kokonaisuuden kannalta.

Näkisin Oriolalla olevan aika hyvät edellytykset parantaa kannattavuutta - ja tämä jos joku näkyisi todennäköisesti myös kurssissa. Tukevia tekijöitä on ainakin markkinatilanteen normalisoituminen covidin ja voimakkaan nopean inflaatioympäristön jälkeen. Oriolan bisneksen takia aika ymmärrettävää että nousseihin kustannuksiin ei voida reaaliajassa vastata. Ruotsin yhteisyrityksen tulosparannus pitäisi myös olla aika todennäköistä synergioiden alkaessa toteutua.

Oriolaa myydään kovalla volyymillä tällä hetkellä alas, tuolla indeksistä poistumisella varmaan osuutta aika pitkälti on asiaan. Seuraillaan hinta- ja volyymikehitystä, mutta tästäkin lapusta tuli hinnan laskemisen takia ihan mielenkiintoinen lappu. Ei tämä ihan toivoton lappu kuitenkaan ole toisin kuin moni muu pörssifirma Ja jos mielessä on rahan tekeminen lyhyellä/ keskipitkällä aikavälillä, niin voi hyvin toimiakin. Mainittava tosin että vaikea tätä lappua on ikiholdiin ostaa; kasvumahdollisuudet ovat maltillisia, track record kannattavasta kasvusta on surkea ja bruttokatteet/ROIC alalle surkean matala.

Tossa @Cotr hyvin avasinkin tilannetta. Hänen kommentteihin nähden tosin kolmesta vuodesta käsittääkseni puhuttiin synergioiden saavuttamisessa ja tuo aika alkoi vasta kun yhteisyritys aloitti eli siitä mennyt vajaa vuosi. Ihan lähellä siis apteekkien myynti ei ehkä ole, mutta 2-4 vuoden horisontilla pitäisin sen myyntiä Euroapotekalle suhteellisen todennäköisenä. Jos he nyt tarjoaisivat vaikka kirja-arvon Oriolan osuudesta tänään niin toki kaupat voisi syntyä nopeammin. Uskoisin että hintaan on luotu JV-sopparissa joku mekanismi, jota ei ole kommunikoitu.

Mäkin pidän myöskin hyvin mahdollisena sitä, että tässä olisi haluja (omistajien puolelta) myös koko firman rakennejärjestelyihin (joko Ruotsin apteekkien kanssa tai niiden irtautumisen jälkeen). Se olisi yksi vaihtoehto luoda/palauttaa arvoa, kun ei “omin voimin” ole tuloksenteko sujunut. Mutta tämä on tietysti vain spekulointia, apteekkien suhteen valittua tie on aika selvä.

Heikkoa performanssia on ollut niin monta vuotta, että syitäkin matkalle mahtuu lukuisia. Pääpointti mielestäni on, että se on pitkälti omasta tekemisestä ja sen tehokkuudesta kiinni. Varastonkiertoon ei lukujen kautta oikein pääse kiinni rakennemuutosten ja heilunnan takia, mutta ei siellä käsittääkseni ole merkittäviä muutoksia. Tähän viime kvartaalien tulosheikentymiseen inflaatio on ehdottomasti osaltaan vaikuttanut, mutta se ei selitä miksi tulos on ollut heikko jo vuosia. Samoin viime kvartaalien heikkoon kehitykseen on vaikuttanut markkinaosuuden menetys etenkin Ruotsin annosjakelussa (jossa lähti lähes koko busines), mutta myös hieman tukkutoiminnassa. Nämä ovat vain tuoreimpia syitä ja historiassa tulosta on painanut esim. ERP:in ja uuden varaston ylösajo, syyt ovat siis moninaisia, enkä itsekään ole saanut firmalta selkeää vastausta onko joku perustavanlaatuisesti muuttunut sinne 2015-16 nähden kun tukkutoiminnot teki 30 MEUR liikevoittoa.

Ruotsissa ERP jätetiin aikanaan uusimatta kun Suomen hanke meni pieleen, tämä on lähivuosina edessä. Suomessa ERPiä ei tarvitse uusia, mutta itse logistiikkakeskus vaatinee lähivuosina isompaa kunnostusta/parannusta. Näistähän helposti syntyy jotain hikkaa / ekstrakuluja, jonka takia liputamme tässä.

En usko, että nykyistä Suomen jakelukeskusta tullaan enää uusimaan kovinkaan paljon. Uuden logistiikkakeskuksen rakentaminen lienee edessä lähivuosien aikana.

Tässä on Salkunrakentajan juttu Oriolosta, jutussa on lainattu mr. Juvaa.

Yhtiön toimitusjohtaja Katarina Gabrielsonin mukaan kannattavuus on heikentynyt Ruotsin annosjakeluliiketoiminnan pienempien volyymien vuoksi, Lisäksi kustannukset ovat edelleen korkealla tasolla, vaikka inflaatio onkin tasaantunut.

Inflaation aiheuttamien paineiden lieventämiseksi Oriola kuitenkin toteutti hinnankorotuksia kaikissa liiketoiminnoissaan. Yhtiö odottaa edelleen oikaistun liikevoiton pysyvän edellisvuoden tasolla.

Jos nyt vähän sallitaan kurssispekulaatio tässä yhtiöketjussa kun muuten on niin hiljainen ketju:

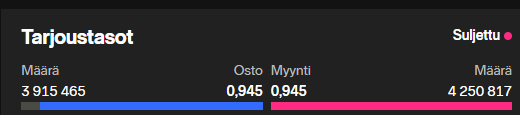

Tosiaan tietyt tahot selvästi myyneet Oriolaa alas ja hankkiutuneet lapuista eroon ”hinnasta viis”. Volyymi on ollut todella kovaa ja nyt tässä 0,9 päällä tuntuisi ostajiakin jo löytyvän kun tällaisia määriä saadaan tungettua markkinoille. Pohjat käsillä / lähestymässä?

Usein tällaiset voimakkaat liikkeet voivat päättyä, kun nähdään suuria blokkikauppoja. Vaikea sanoa vielä varmaksi, kun on tätä “indeksistä myymistä”, mutta kiinnostuneiden kannattaa seurata.

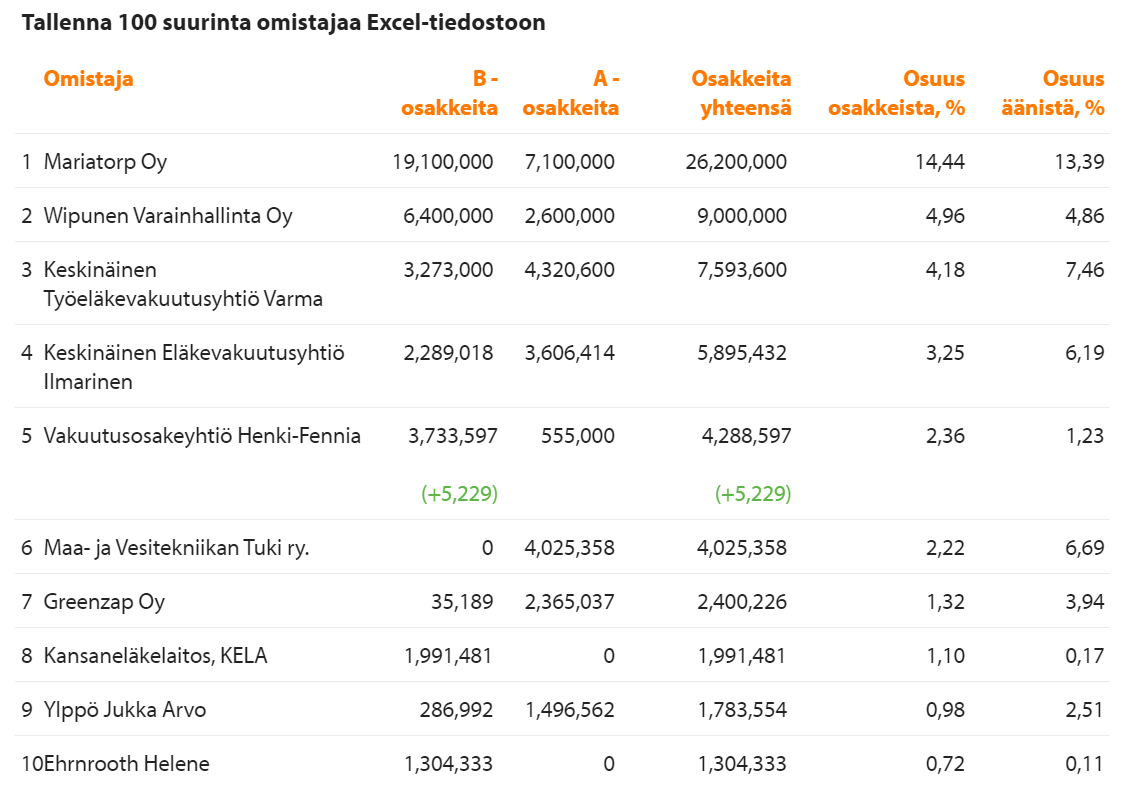

Kaikenkaikkiaan osakkeita on 181,5 mkpl, joten huutarissa noin 2,2% koko osakekannasta

Eli vällttämättä lipustusta, mutta voi tullakin jos ostajana Mariatorp (Herlin), Wipunen, Varma tai Ilmarinen. Tai sopiva taho hallintarekkarin uumenista.

Hankala uskoa, että myyjä tulisi muualta kuin hallintarekkarista. Myyntiä on nyt riittänyt pitkään ja voimallisesti, mielenkiintoista nähdä omistajalistan muutokset.

Eikö toi mainittu indeksistä poistuminen selitä ihan hyvin asiaa? Eli indeksirahastot joutuu myymään “hinnalla millä hyvänsä”? Jos ne on hallintarekkarissa niin muutos ei näy mutta eikö myös jos isoissa pankissa passivinen indeksirahasto myy ja sitten taas joku aktiivisesti hoidettu rahasto ostaa niin ei sekään näy muutoksena omistuksessa.

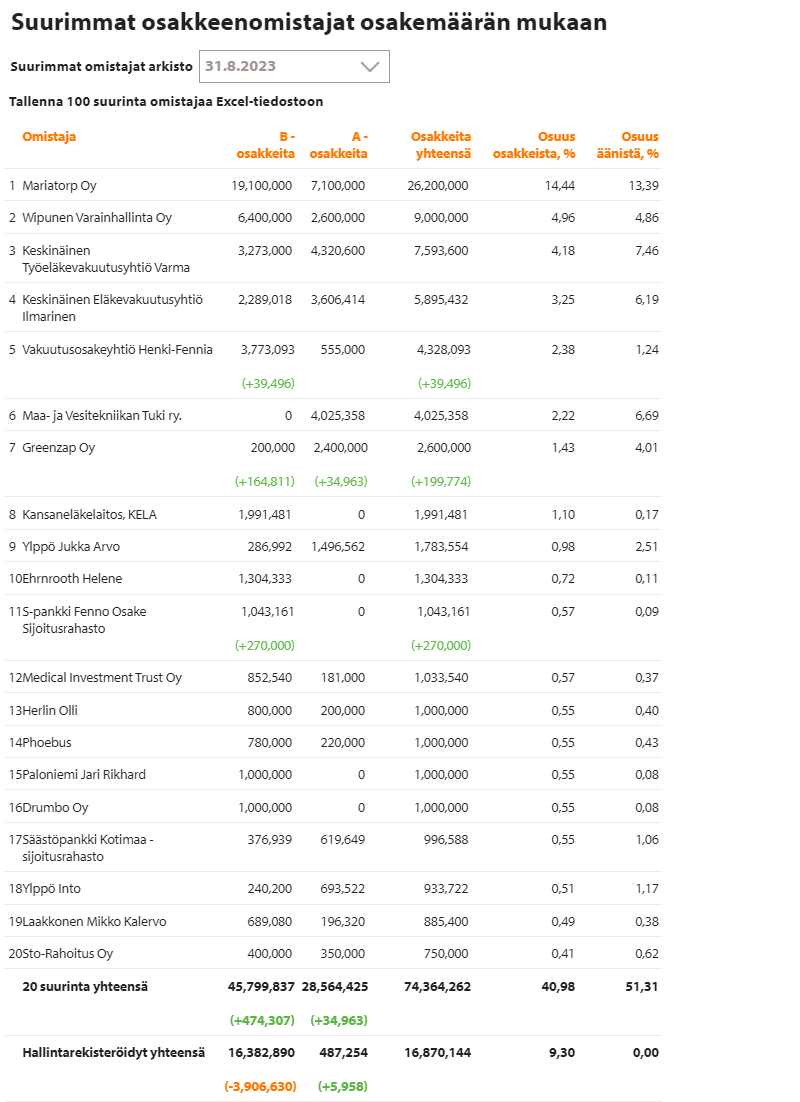

Erittäin mielenkiintoista joka tapauksessa nähdä sekä suurimmat omistajat muutospäivitys ja sitten se vaikuttaako indeksimyyntien loppuminen nyt elikuussa ja nähdäänkö minkälainen rekyyli.

Lisäys: Oriola olikin jo päivittänyt. Isoimmat lisännyt hallintarekkareista myyyty. Mun mielestä lupaa hyvää.

Kuukauden viimeisen päivän myynnit ja ostot eivät välttämättä päivity ko. kuukaudelle, vaan päivittyvät vasta seuraavalle kuukaudelle. Tämä oma havaintoni.

Tätä juuri pohdin / kysyin kahvihuone ketjussa. Vähän hoopoa jos noin. Ehkä jopa Oriolan (ja kaikkien muidenkin yhtiöiden) kannattaisi odottaa se muutama päivä ja päivittää vasta sitten kun Euroclearilta on lopulliset numerot.