Antti ja Pauli julkaisivat ennakkokommentinsa, kun Orion julkaisee maanantaina Q2-raporttinsa.

6 tykkäystä

Q2 ulkona:

https://www.globenewswire.com/NewsRoom/ReleaseNg/401582435

-

Liikevaihto oli 567,5 miljoonaa euroa (554,3 miljoonaa euroa 1–6/2022)

-

Liikevoitto oli 102,0 (153,4) miljoonaa euroa

-

Voitto ennen veroja oli 100,9 (155,2) miljoonaa euroa

-

Omavaraisuusaste oli 59,2 % (59,6 %)

-

Sijoitetun pääoman tuotto ennen veroja oli 20,0 % (33,7 %)

-

Oman pääoman tuotto verojen jälkeen oli 19,1 % (33,0 %)

-

Laimentamaton osakekohtainen tulos oli 0,57 (0,88) euroa

-

Osakekohtainen liiketoiminnan rahavirta oli 0,27 (0,59) euroa

-

Näkymäarviota vuodelle 2023 on täsmennetty liikevoiton osalta. Liikevoiton arvioidaan kasvavan hieman vuodesta 2022 ilman ODM-208-ennakkomaksun 208 miljoonan euron nettovaikutusta sekä ilman mahdollista Eläkesäätiön B-osaston vakuutuskannan siirtämistä (liikevoitto vuonna 2022 ilman ODM-208-ennakkomaksun nettovaikutusta oli 232 miljoonaa euroa). Liikevoiton arvioitiin aiemmin kasvavan hieman tai kasvavan vuodesta 2022 ilman ODM-208-ennakkomaksun 208 miljoonan euron nettovaikutusta sekä ilman mahdollista Eläkesäätiön B-osaston vakuutuskannan siirtämistä. Täsmennetty näkymäarvio kokonaisuudessaan löytyy tämän raportin kohdasta ”Näkymäarvio vuodelle 2023”.

9 tykkäystä

Tavoitehinta 45€, joo tiedän vuoden päästä, kurssi on mitä on, mutta vähennä?? Valistakaa jo kokennutta, mutta niin tietämätöstä sijoittajaa ![]()

Tässä on Sijoittaja.fi:n muutamissa minuutissa luettava analyysi Orionista. ![]()

Tähtenä Orionin kvartaalituloksessa loisti jälleen Nubeqa-syöpälääke. Tuotteen hyvä kehitys vaikutti merkittävästi Q2:n liikevaihtoon, ja Nubeqan rojalteilla oli myönteinen vaikutus yhtiön liiketulokseen. Orionin johdon mukaan Nubeqan merkitys olisi ollut vieläkin merkittävämpi ilman tilapäistä negatiivista vaikutusta bruttokatteeseen, joka johtui vertailukautta alhaisemmasta toimitushinnasta Bayerille. Nubeqan myynnin ennakoidaan kasvavan vahvasti jatkossakin, minkä takia Orionin investoi darolutamidin tuotantokapasiteetin kasvattamiseen Fermionin Hangon tehtaalla.

6 tykkäystä

Nubeqan myynnin (odotettu) kasvu oli rapsan ehdoton valopilkku. ARASTEP tutkimuksen aloitus darolutamidilla myös positiivista tulevaisuuden käyttö-indikaatioita silmällä pitäen. Kannattavuuden osalta kustannusinflaatio, Venäjän myynnin supistuminen (mitä, vieläkö siellä on Orionilla toimintaa! ![]() ) ja kiinteiden kulujen kasvu olivat mielestäni aika odotettuja kannattavuuden heikentäjiä, mutta vaikutus liikevoittoon oli kieltämättä odotuksiani suurempi.

) ja kiinteiden kulujen kasvu olivat mielestäni aika odotettuja kannattavuuden heikentäjiä, mutta vaikutus liikevoittoon oli kieltämättä odotuksiani suurempi.

Lyhyellä tähtäimellä negatiiviselle puolelle menee tämä rapsa, mutta pitkällä tähtäimellä uskon Nubeqan ja (toivottavasti tulevaisuudessa ODM-111) tuovan runsaasti kassavirtaa ja pidän yrityksen tulevaisuuden näkymiä valoisina. Tänään oli hyvä päivä lisätä muutamat osakkeet edellisten päälle ![]()

6 tykkäystä

Mitä venäjään tulee niin mikäli ymmärsin oikein kyseesä lähinnä oli jäljellä olevien varastojen myynnistä kyse. Samoin näin tämän hyvänä hetkenä lisätä.

1 tykkäys

Varastojen myynnistä tosiaan raportissa puhuttiin. Silti ihmettelen miten Orionin vetäytyminen Venäjältä on kestänyt näin pitkään verrattuna moneen muuhun suomalaiseen yritykseen.

3 tykkäystä

@Antti_Siltanen haastatteli Orionin toimitusjohtajaa Liisa Hurmetta.

Aiheet:

00:00 Aloitus

00:15 Orion Q2

01:45 Kasvun rakenne

02:55 Kustannuspaineet H2

03:43 Geneeriset lääkkeet

04:34 Eläinlääkkeet

05:42 Ohjeistus

10 tykkäystä

Antti ja Pauli ovat tehneet uuden yhtiöraportin. ![]()

![]()

Orionin Q2 liikevaihto oli ennusteidemme mukainen, mutta liikevoitto alitti meidän ja markkinan odotukset selvästi. Olemme laskeneet sekä liikevaihto- ja tulosennusteitamme tuleville vuosille raportin viitoittamana. Pitkän aikavälin kasvunäkymät ovat kuitenkin pääosin ennallaan ja osakkeen laskenut hinta tarjoaa mielestämme hyvän riski-tuotto-suhteen.

https://www.inderes.fi/fi/iskuja-satelee-mutta-iso-kuva-houkuttaa

7 tykkäystä

Kiitos @Sijoittaja-alokas ,

Käännyttiin tosiaan puolen vuoden jälkeen Orionissa taas positiivisen suosituksen puolelle. Osake on tässä ajassa laskenut noin kolmanneksen. Toisaalta myös meidän näkemys yhiön käypästä arvosta on tänä aikana laskenut jonkin verran ensin kustannusten nousun ja nyt kysynnän heikkouden osuessa Orionin kannattavuuteen. Pitkä kuva on kuitenkin pääasiassa ennallaan ja voimakkaan kurssilaskun myötä maltillistunut arvostus painaa meidän mielestä lyhyen ja osin keskipitkänkin aikavälin kannattavuuspaineita enemmän.

11 tykkäystä

OP kertoo, että pehmeät ajat on takanapäin. Osta - 46,50 €.

9 tykkäystä

Ei tuossa mitään kauhean dramaattista ole. Näkemys on ollut viimeisen puoli vuotta tähän päivään asti vähennä. Kurssin nopean laskun myötä ero tavoitehintaan ehti hetkellisesti nousta normaalia korkeammaksi. Tänään sitten tarkistettiin käypää arvoa tuoreiden lukujen mukaan ja mikä oleellisempaa vaihdettiin suosituksen suuntaa.

5 tykkäystä

Nordea laskee Orionin tavoitehinnan 47,00 euroon (aik. 49,00 euroa), toistaa osta-suosituksen

4 tykkäystä

Minä lasken Orionin tavoitehinnan 32,00 euroon. Nordea ja OP ovat erittäin optimistisia. Orionin tutkimusputki on täynnä hyvin vanhaa ja kierrätettyä lääkkeitä (Nubeqa, ODM-208, ODM-105) ja melkein mitään uutta ei ole tulossa (ODM-111 tehty ja keksitty Kiinassa & ODM-212 jolla ei ole paikkaa markkinoilla). Minusta näyttää siltä, ettei Orionin tutkimusputki tuota merkityksellistä lääkettä lähitulevaisuudessa. Siksi Orionin osakekurssi yli 40 eurossa tulee olemaan hyvin lyhytaikainen jos tulee.

Viimeisen 12 kuukauden aikana osakekurssi nousi yli 40 euroon, koska Orionin tutkimusputken hyvät uutiset myivät ODM-208: n kertaluontoisella 300 miljoonan dollarin maksulla (Orion parantaa ODM-208-sopimukseen liittyvän 290 miljoonan Yhdysvaltain dollarin ennakkomaksun seurauksena koko vuoden 2022 näkymäarviota ). Jostain syystä ihmiset ajattelivat, että Orion voisi toistaa tämän tempun joka vuosi, eivätkä ymmärtäneet, että tämä on vain kertaluonteinen tapahtuma, joka ei toistu lähitulevaisuudessa.

Vain hyvät uutiset Orionin tutkimusputkesta voivat nostaa osakehinnan yli 40 euroon. Muuten taloudellisesta näkökulmasta ei ole tukea osakehinnalle, joka on yli 40 euroa.

4 tykkäystä

Alla on OP:n Carlo Gyllingin ajatuksia Orionin tuloksesta.

Analyytikko Carlo Gylling tiivistää videolla Orionin eilen raportoidun Q2-tuloksen. Yhtiön Q2-raportti tarjosi tulospettymyksen odotettua heikomman bruttokatekehityksen, kustannuspaineiden ja tarkennetun ohjeistuksen saattelemana.

5 tykkäystä

Hän mainitsee Nubeqan ohessa myös myönteisenä Orionille ganaksolonin lupaprosessin EU:n myyntilupaa ajatellen. Ganaksoloni on GABAA-reseptorin modulaattori, jota tutkitaan useiden eri harvinaisten epileptisten kouristussairauksien hoitoon. Eli lääkkeen kohderyhmä on hyvin suppea joten sen merkitys joka tapauksessa ei taida olla kummoinen?

3 tykkäystä

SEB Bank laskee Orionin tavoitehinnan 50,00 euroon (aik. 51,00 euroa), toistaa osta-suosituksen

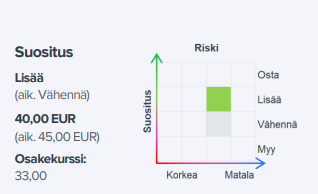

Credit Suisse laskee Orionin tavoitehinnan 33,00 euroon (aik. 37,00 euroa), toistaa vähennä-suosituksen

7 tykkäystä

Ganaksolon-lääke on todella vanhaa uutista. Orion ja Marinus solmivat ganaksolonia koskevan markkinointi- ja jakelusopimuksen | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus . Sitä ei mainita edes tutkimusputkessa.

1 tykkäys

Vanhaa uutista? Tjaa, ei siitä tainnut nyt edes olla kyse - vaan siitä, että OP:n analyytikko nosti ko. molekyylin framille Orionin tuloksen näkökulmasta. Ja Orionin tutkimusputkessa sitä ei liene aihetta mainita, onhan ko. lääke ymmärtääkseni USAssa myynnissä brändillä Ztalmy eli tutkimustietoa lienee sangen kattavasti. Hieman herättää epäilyn aatoksia että Orion 8/2021 investoi jo kättelyssä rapsakat 25 mEur jotta pääsee Ztalmyn markkinaan Euroopassa mukaan. Kysehän on epilepsialääkkeestä joka on käytössä perin harvinaisissa epilepsiatapauksissa. Ja epilepsiaa potee n. 1% väestöstä, eli tästä murto-osa. Tästä voisi päätellä että Ztalmyn potilaspopulaatio ei ole järin suuri - toki lääketeollisuuden näkökulmasta merkittävää on että lääke on pitkäaikaiskäyttöön.

3 tykkäystä

Ihan positiivinen uutinen❗️

17 tykkäystä