Hyvin perusteltu @Petri_Kajaani ! Varmasti tuosta verrokkiryhmästä luulisi jollain yhtiöllä olevan ihan vastaavanlaiset kasvunäkymät (6-7 % vuodessa) tai jopa paremmat. On toki myös mahdollista, että tällainen verrokkiryhmän yhtiö on sitten brutaalisti aliarvostettu.

Lääkealalla keskiarvot ja keskimääräiset luvut ovat ehkä hieman hämääviä, sillä alalla on lukuisia yrityksiä, joiden tulokset voivat raketoida uuden Breakthrough-lääkkeen ansiosta. Toisaalta on myös yrityksiä, joiden tulos voi romahtaa, kun lääkkeen patentti raukeaa.

Uskoisin myös, että Orionin EPS voi heilua suuntaan tai toiseen huomattavasti enemmän Pfizeriin ja J&J verrattaessa. Näin yhtenä esimerkkinä, eikös Easyhaler-tuoteperhe ole merkittävä osa Orionin tulosta, ja sen tuoteperheen kasvu tulisi näkyä merkittävästi Orionin EPS:n prosentuaalisena kasvuna? Toki olet kyllä arvioinut, että yritys saa 55 % EPS-kasvua 2019-tilinpäätöksen 1,42 EUR:sta vuoteen 2025 mennessä. Ihan OK kasvu, mutta voisiko kasvua tulla enemmänkin tuossa ajassa?

Mainittujen tuotteiden lisäksi Orionilla on tarjota tehohoidossa käytettävä lääke, ja yritys on merkittävä hydroksiklorokiinin valmistaja. Eli on mahdollista, että yritys on melkoisen hyvin positioitunut lähitulevaisuuden markkinaympäristöön.

Loppuun vielä: mitä jos alan asiantuntijat ja aktiiviset sijoittajat pitävät ALS-aihiota lähes salettina menestyksenä, ja ovat mallintaneet lääkkeestä saatavat tulevaisuuden kassavirrat huomattavasti suurempina ja todennäköisempinä, mitä sinun mallissasi?

Ja anteeksi, että haastan näin paljon! Olet tehnyt todella hienoa työtä Kamuxin ja Harvian kanssa, ja arvostan analyysejäsi todella paljon.

Esittämiäni vasta-argumentteja on varmasti mahdotonta mallintaa matemaattisesti ja sisällyttää osakkeen käyvän arvon määritykseen. Mutta voisiko tämmöiset seikat selittää Orionin ihmeelliseltä tuntuvan arvostuksen?

Tässä kannattaa vielä huomioida se, että meidän lähivuosien 2020-2025 ennusteissahan on sisällä aikamoinen “hockey stick” liikevaihdon ja tuloksen osalta, jos otetaan huomioon, että Orionin liikevaihto ja liikevoitto eivät ole kehittyneet juuri mihinkään suuntaan sitten vuoden 2012. Osake on kuitenkin samaan aikaan tuottanut ihan mukavasti, mikä on pääosin tapahtunut osingon maksun ja arvostuskertoimien nosuun muodossa.

Lääkealalla on vahvoilla yritys, jolla on monipuolinen portfolio eri (kansan)sairauksiin ja tuotekehitystä siten, että säännöllisesti saadaan uutta markkinoille. Orion ei mielestäni ehkä ihan tähän yllä monipuolisuuden osalta, vaikka onhan astma todella yleinen sairaus. Vastaavasti esimerkiksi Novo Nordisk on myös pitkälti keskittynyt diabeteksen (ja lihavuuden) hoitoon, mutta sekin on erittäin yleinen ja edelleen yleistyvä sairaus. NN näyttäytyykin ainakin minulle tällä hetkellä paljon houkuttelevammalta kuin Orion, vaikka paukutteleekin ATH:ta tauluun.

Orion itse kehuu paljon Easyhaler-tuoteperheen menestystä, mutta löytyykö @Petri_Kajaani mistään tietoa, mikä sen maailmanlaajuinen markkinaosuus on? Näitä samoja lääkeaineita kun on muillakin yrityksillä (osasta tuotteista), jopa samanlaisina komboina. Eli vaikka astmalääkkeiden kysyntä koronan vuoksi kasvaisi, onko niin itsestään selvää, että kysyntä osuu juuri Easyhaler-tuoteperheeseen? Toki voi käydä niinkin, että jostain syystä kysyntä kohdistuu juuri siihen (vaikka useat astmaatikot tykkäävät enemmän käyttää kilpailijoiden tuotteita, mutta lääkärihän sen määrää ja sairaaloissa käytetään kaiketi sopimusten mukaan).

Ehkä en tiedä - siis ts. en tiedä Orionista, mutta ostin sitä pari vuotta sitten jonkinmoisen läjän. Heti sen jälkeen tahot, jotka jotain tuntuvat tietävän ovat poikkeuksetta suositelleet myyntiä. En ole myynyt. Ottanut osingot ja sijoituksen arvo noussut yli 40%. Enkä myy edelleenkään. Onkohan tässä mennyt jotain pieleen?

Saan jatkuvasti meilejä, tekstareita ja inboxia: “Miksi analyytikot vihaavat Orionia ja suositus on aina MYY?”. Totta, pitkään oltu väärässä, yhtiö on loistava, arvostus on ollut aina korkea, mutta muuttunut koko ajan korkeammaksi ja tätä markkinoiden hyväksymää arvostustasoa on aina ollut Orionin tapauksessa vaikea arvioida.

Tällä viikolla myös johtoryhmästä 3/7 jäsentä on siirtynyt myyntilaidalle:

Satu Ahomäki (johtaja, kaupalliset toiminnot) -142k€

Liisa Hurme (johtaja, toimitusketju) -528k€

Virve Laitinen (johtaja, Erityistuotteet) -377k€

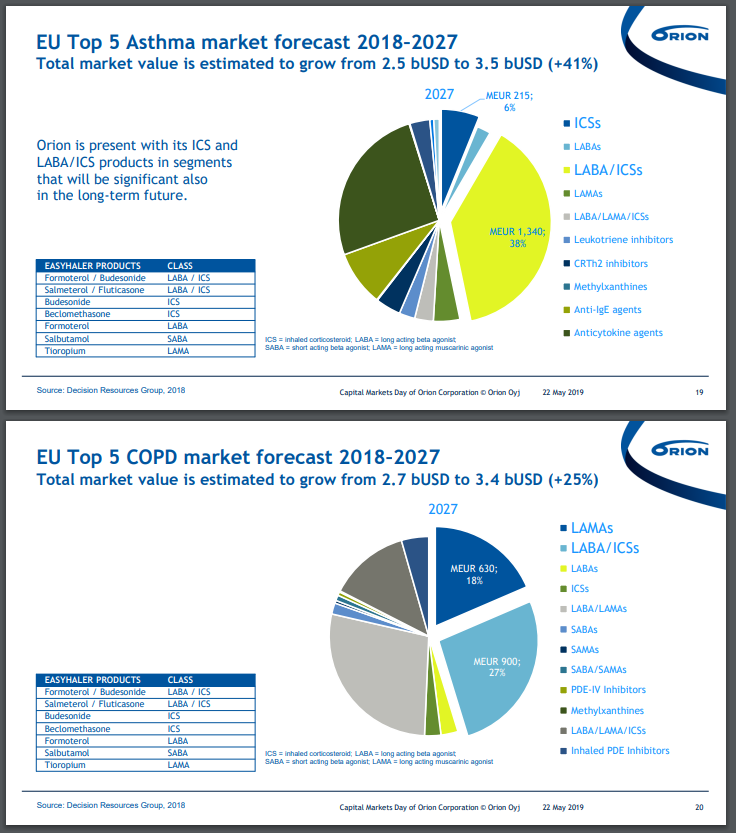

Orionin viime vuoden CMD:llä oli kalvoja Easyhalerin EU TOP 5 markkinasta Astman ja keuhkoahtaumataudin (COPD) osalta. Koko Easyhaler-tuoteperheen myynti oli vuonna 2019 yhteensä 104 MEUR, eli aika pieni markkinaosuus on vielä koko markkinaan nähden. Tämän voi tietysti nähdä joko positiivisena asiana (varaa kasvaa paljon) tai negatiivisena asiana (yhtiöllä on paljon kilpailijoita ja ison markkinaosuuden pelaajat varmaan osaavat myös tehdä näitä lääkkeitä, koska muuten niillä ei varmaankaan olisi iso markkinaosuus).

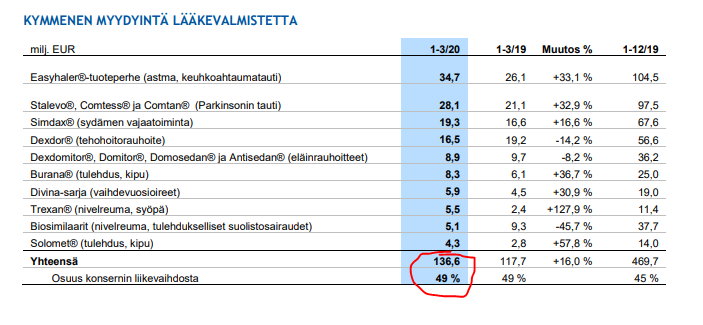

Voi tietysti olla näin, mutta on Orionillakin aika laaja tuoteportfolio ja ei Orion ainakaan enää ole mikään “One Trick Pony”, koska kymmenen myydyintä lääkevalmistetta muodostaa alle 50 % liikevaihdosta. Näin ei ollut esim. vielä Parkinsonin kulta-aikoina, kun Orionin liikevaihdosta about 1/3 oli yhden lääkevalmisteen varassa. Optiohinnoittelu ei siten omasta mielestäni toimisi argumenttina korkealle arvostukselle yhtään sen enempää kuin muihin lääkeyhtiöihin, eikä selittäisi osakkeen 100 %:n preemiohinnoittelua verrokkiryhmään nähden.

Myös muilla yhtiöillä on mahdollisuus tehdä yhteistyötä muiden lääkeyhtiöiden kanssa ja hajauttaa riskejä T&K:ssa tai panostaa yksin jonkin ison tuotteen loppuunviemiseen putken läpi jne.

En tiedä miten Orionilla voitaisiin tehdä tämä T&K-putken monetisointi jatkuvasti niin selvästi paremmin kuin muilla yhtiöillä ja saada tutkimusyksiköstä enemmän tuottoa ulos per käytetty euro Tämä ei siten mielestäni voi myöskään selittää osakkeen 100 %:n preemiohinnoittelua.

Esim. verrokkiryhmässä oleva Novo Nordisk on viime vuosina kasvanut selvästi Orionia kovempaa, Novo tekee noin 2 kertaa kovempaa pääoman tuottoa kuin Orion ja silti Orion hinnoitellaan tulospohjaisesti melkein 50 %:n preemiolla Novo Nordiskiin nähden. Tätä en tajua.

Oletko muuten miten arvottanut tuon levosimendaanin mahdollisen onnistumisen? @Petri_Kajaani

Jos se on ns. Slam dunk, ja arvioimme että kohdemarkkina on 40 000 potilasta. Vuosittaisen hoitoannoksen hinnaksi asettuu 20 000€. Sanotaan, että 50% potilaista alkaa käyttää lääkettä. Liikevaihtoa tulee tällöin 20 000 * 20 000 € = 400 MEUR ?

Mitä arvoja pitää pienentää? Potilaslukumäärää? 20k€ vuosihinta realistinen jos lääkkeellä hyvää tehoa.

Kiitos Petri! Loistavia vastauksia! Minäkään en tajua, miksi Orionin arvostuspreemio on näin suuri. Itsekin olen keventänyt, mutta tavoitteeni on kuitenkin saada lopuista osakkeista yli 50 euroa, minkä jälkeen voisi mennä ilman positiota hyvän aikaa.

Noh niin vaan näyttää Orionin suunta olevan ylöspäin. On se vaan jännä, että kuinka näin aikoina tuon yhtiön arvostus on noussut noinkin korkeaksi. Tosin onhan all time high vielä vähän matkaa

Kannattaa huomioida, että Eazyä myydään Norjalaisten hiihtäjien lisäksi tällä hetkellä ympäri maailmaa potilaille, jotka joutuvat sairauden takia hakemaan hengitysapua sairaaloista.

2003 aloitetuissa ostoissa turvapuskuria varmasti sen verran etten itse ainakaan möisi, etenkään kun osake ei näytä ottavan turpiin muiden tavoin tästä koronasta.

Täällä taisi olla juttua Orionion arvostuskertoimet vs verrokkiryhmä, joten peilautuisikohan myyntisuositus osittain siihen…

Mikäli jaksat hieman selata ketjua ylöspäin, niin sieltä löytyy ainakin Inderesin ”anaalikon” kommentteja Orionin yliarvostuksesta.

Orion on ollut jonkin aikaa seurantalistallani, joten olisinkin kiinnostunut kuulemaan sinun perustelut sille, miksi Orion olisi nykyisellä osakekurssilla hyvä ostokohde?

Analyytikon tehtävä on löytää yhtiön osakkeelle käypä arvo. Sijoittajien itsensä tehtäväksi jää arvioida mihin saakka Kurssinousu tai -lasku voisi yltää. Edellisessä huipussa Orionin kurssi kävi viidessäkumpissä ja sen jälkeen melko nopeasti parissakympissä. Niistä kumpikaan ei mielestäni edustanut käypää arvoa.

Kaikki saatu ylituotto on pois tulevasta ylituotosta, siihen myyminen ainakin omassa sijoitusfilosofiassani perustuu.

Kun kerran olet seurannut osaketta, niin olet varmaan myös katsonut toimarin haastattelun ja lukenut pörssitiedotteet. Siinä on aika hyvä tuki kurssin tuplaamiselle. Orion on mielestäni tällä hetkellä halpa.

Näin lauantain kunniaksi voisit avata myös meille muille; mitkä tekijät haastatteluissa ja tiedotteissa mahdollistavat tuplauksen ja tekevät osakkeesta halvan? @Ostarinkunkku