Moikka,

Uutisvirta soljuu niin kovalla tahdilla, että raaka-ainekatsaus odottaa vielä julkaisuaan. Laitan tähän kuitenkin huomioita raaka-aineista yleisellä tasolla makrotalouden näkökulmasta, vaikka hintoja on käsitelty täällä foorumilla varsin hyvin.

Raaka-aineiden hintasykli on tosiaan saanut hyvin myötätuulta osakseen. Bloombergin raaka-ainehintoja kuvaava indeksi on noussut lähes 50 % koronakriisin pohjilta, öljyn hintaa ovat siivittäneet marraskuun jälkeen uutiset koronarokotteesta ja kuparin kaltaisten perusmetallien hintojen elpyminen tapahtui jo huhti-lokakuussa Kiinan kysynnän vahvistuttua.

Kuvio: Bloombergin raaka-aineindeksi (valkoinen viiva) ja kuparin hinta (sininen viiva)

Markkinoiden likviditeettijuhlat ovat hyödyttäneet myös hyödykemarkkinaa, ja odotukset patoutuneesta kysynnästä reaalitaloudessa voivat aiheuttaa hintapiikkejä tarjonnan vastatessa muutoksiin hitaasti, sillä koronapandemia lisäsi tuotantohäiriöitä osalla yhtiöitä.

Pitkien korkojen nousu on kuitenkin saanut ottamaan pientä takapakkia myös hyödykemarkkinalla viime päivinä ja katseet ovatkin pitkälti Federal Reservessä, jossa pyritään kaikin tavoin välttämään takavuosien ”taper tantrum” eli pitkien korkojen nousu vuonna 2013, joka sai alkunsa Fedin signaloitua velkakirjaostojen lopettamisesta.

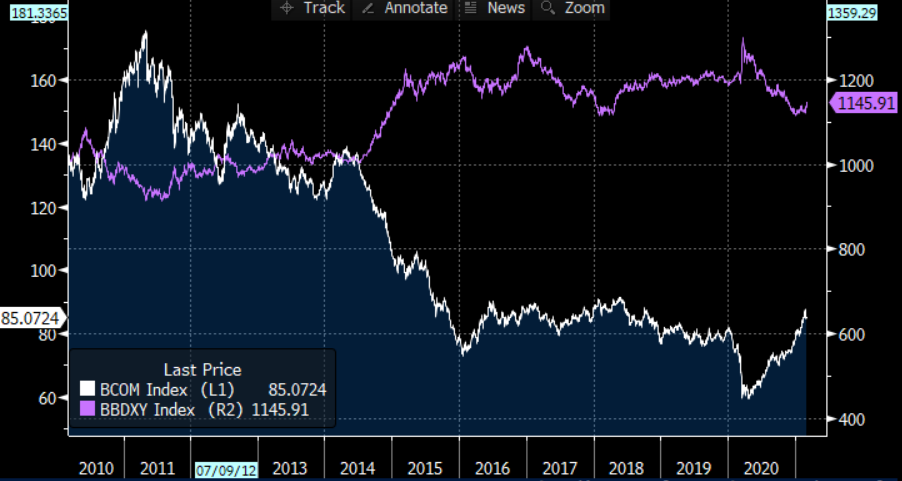

Yksi raaka-ainehintoihin heijastuva tekijä on dollari-indeksi. Dollari on viime aikoina heikentynyt muita päävaluuttoja vastaan, mikä tyypillisesti antaa tukea raaka-ainehinnoille.

Bloombergin raaka-aineindeksi ja dollari-indeksi

Isommassa kuvassa voidaan kysyä, olemmeko raaka-aineiden supersyklin alussa. Esimerkiksi Kiinan kaupungistuminen 2000-luvulla on oiva esimerkki supersyklistä. Syklin merkkeinä tuolloin oli (lähteenä tässä TS Lombard) 1) niukka tarjonta sekä öljyssä (OPEC päätoimijana markkinalla) ja kuparissa (varastojen tyhjeneminen), 2) pitkäaikainen dollarin heikentyminen (+ juanin vahvistuminen 2005-2008) ja 3) raaka-ainehintojen nousu osakeindeksejä nopeammin.

Metalleissa näkymä on lupaava, jos maailmantalouden kysyntäfundamentit pysyvät suotuisina: talouden elpyminen jatkuu odotetusti, Fed elvyttää rajoittaen korkojen ja dollarin nousua ja likviditeettiä riittää markkinalla. Hiilineutraalisuus on varteenotettava seuraava supersyklin lähde raaka-ainemarkkinalla, mutta vielä on vaikea arvioida, millä kulmakertoimella se hintoihin vaikuttaa.

Tämä olikin nyt varsinaista ajatuksenvirtaa. toivottavasti se antoi hieman tukea näkemyksillenne näin ekonomistin näkökulmasta ![]()