47:00 jälkeen rupeaa tulemaan asiaa tosta Santo Tomasin halkovasta joesta. Joki on matala ja syntynyt 17 kilometrin päässä olevan padon vaikutuksesta. Ennen patoa joki on ollut pieni ja välillä kuivuva joki.

Adam kertoo, että liikuteltava joki ei ole epätavallisen suuri. Joen siirto tapahtuisi siten, että alkuun padotaan yläjuoksu, jonka jälkeen tehdään veto esimerkiksi north ja south depositin välillä olevien vuorien läpi. Sanoo, että menot ovat vain nimellisiä, jos verrataan tuon kokoisen projektin Capexiin tai vuosittaisiin tuottoihin. Lisäksi korostaa, että lähistön hyvä infastruktuuri tuottaa huomattavia säästöjä.

Tämä joki aiheuttaa selkeästi Adamillekkin harmaita hiuksia: “if there is one complicating it is that, and it’s not complicated from an engineering perspective…”. Patoa ja joen siirtoa varten täytyy saada myös viranomaisilta lupa, sillä joen vesi virtaa alemmalle padolle.

Osaisikohan @Antti_Viljakainen antaa mitään näkemystä kaivosyhtiöiden arvostamisesta DCF-mallilla? Tein tässä Orocolle pienen laskuharjoituksen ja ongelmaksi tulee se että normi WACC-prossilla tulevaisuuden kassavirrat tuhoutuvat tehokkaasti, tästä on muuten johtaja @Johannes_Sippola :kin puhunut muiden firmojen yhteydessä. Tämä tuntuu jotenkin väärältä kaivospuolella jossa kaivosten elinikä on kymmeniä vuosia ja erityisesti kuparipuolella jossa kysyntä kasvaa jatkuvasti samalla kuin tuotanto nykyisissä kaivoksissa hiipuu eikä uusia oikein tule.

Toivoisin Antilta vähän näkemystä kaivospuolen arvottamiseen, Sotkamo Silver ei ole ihan sama asia mutta samoja asioita joutuu funtsimaan sielläkin vaikka kaivoksen elinikä käsittääkseni on suht lyhyt vrt. Santo Tomasin kaltaiset jätit.

Disclaimer: En tunne kyseistä yhtiötä, joten kirjoitan nyt DCF:stä yleisesti kaivosyhtiöiden perspektiivistä.

Kaivosyhtiöiden arvottamiseen DCF-mallia (tai NPV) voidaan käyttää siinä vaiheessa, kun yhtiöllä on vähintään mineraalivarantoja. Varhaisemman vaiheen hankkeille DCF ei ole yleisesti hyväksytty menetelmä eikä sitä tulisi käyttää malminetsintäyhtiöille. Etenkin juniorikaivosten arvottaminen on mielestäni suhteellisen hankala laji, sillä hyvin soveltuvia menetelmiä ei oikein ole. Tämä johtuu junioriyhtiöiden lähtökohtaisesti rajallisista ja parhaimmillaankin pikkuhiljaa pitenevistä elinkaarista, lyhyen ajan vaihtelusta tuotannossa ja rajuista investointisykleistä. Varsinkaan normaalit multippelit eivät toimi mielestäni lainkaan junioreille. DCF-mallien kanssa on niin ikään omat haasteensa, kun liiketoiminta on vaikeasta ennustettavaa ja volatiilia, mutta juniorikaivoksille DCF tietyin muunnoksin on mielestäni silti vähiten huono tapa arvonmääritykseen.

Junioriyhtiöille suosin itse projektin arvioidun elinkaaren ajalle rajattua DCF:ää (sis. malmivarat sekä harkinnan mukaan mineraalivarantoja). Mielestäni malmivarat voi diskontata hieman alhaisella WACC-%:lla kuin mineraalivarannot pienemmän geologisen riskin takia. Riskittömäksi koroksi olen katkaistuissa DCF-malleissa valmis hyväksymään pitkän bondikoron (esim. Saksa ja USA ka.), sillä malli ei ulotu ajasta ikuisuuteen (ja ekstrapoloi siten nyt matalaa riskitöntä korkoa perusteettoman kauas). Kaivoksen odotetun elinkaaren ulkopuolelle tähtääviä investointeja en malliin laita vaan huomioiden nämä investoinnit ja niitä vastaavan potentiaalin mallin ulkopuolella. Huomioin malleissa luonnollisesti myös konsernikulut, nettovelat ja verot, sillä nämä ovat osakkeenomistajien maksettavia eriä. Yleensä junioriyhtiöiden DCF-mallit ovat kaikkein herkimpiä metallien hintaennusteille, valuuttakurssiennusteille ja tuotantokustannusten ennusteille. WACC-%:n merkitys on pienempi, kun diskonttausaika on rajallinen. Hyväkään malli ei luonnollisesti anna vapautusta ennustamisesta vaan noiden parametrien arvioiden täytyy osua oikeaan suuntaan, jotta näkemyksellä osakkeesta on edellytyksiä osua. Ennustamiseen lajin hankaluus sitten pitkälti tiivistyykin.

Seniorien kohdalla tilanne on simppelimpi, kun yksittäisten hankkeiden vastakkaissuuntaiset svingit neutraloivat toisiaan ja kehitysputki rullaa aktiivisesti koko ajan (ts. senioreiden elinkaaren voi olettaa jatkuvan terminaaliin). Näin ollen senioreita voi mielestäni arvottaa myös multippeleillä ja normaalilla terminaaliin ulottuvalla DCF:llä. Myös parametrien määrittäminen senioreiden DCF-malleihin on jossain määrin helpompaa, sillä terminaaliparametrejä voi haarukoida esimerkiksi sitä kautta, miten yhtiön on historiallisesti kannattanut ja paljonko pääomalla on ollut edellytyksiä kaivosteollisuudessa ajan yli tuottaa.

Auttoiko tämä? Jos on jotain spesifimpiä kysymyksiä, niin voin toki yrittää vastata?

Kyseisessä esiintymässä on historiallisia porauksia joilla kartoitettu tietyt varannot, mutta riski, että malmia on todella paljon enemmän. Osaisit varmaan Antti laskea jos annettaisiin sinulle pitoisuuksia/ historialliset poraus arvot.

Kohteessa on nyt tehty ip survey ja airborne magnetic ja niitä analysoidaan, lisä varantojen kartoittamiseksi ja porausta (luvat haussa nyt) on tarkoitus laajentaa ja tehdä lisää historiallisille reijille (varmentaa nyky standardia vastaavaksi) , joissa on paljon malmin loppuva porauksia, joten varannot jatkuvat syvemmälle.

Sellainen arvio olisi mahtava, jossa hahmoteltaisiin “historiallisten varantojen” arvo/ mahdollinen myyntiarvo esim nyky kuparin hinnalla. Voimme sitten arvioida potentiaalia upside osuudelle mielessämme nykytiedoilla ja tulevilla tuloksilla.

Varanto on tarkoitus saada myyntikuntoon n. Vuoden sisällä.

Kiitos kattavasta vastauksesta, tarkennuksena vielä että kuinka pitkän ajan DCF:ää hyväksyisit junioreille, 10v? WACC voisi siis olla jotain 1-2% tässä tapauksessa?

Toiseksi, missä vaiheessa hyväksyt malmivarat “lasketuiksi”, riittääkö DFS tai sen jenkkivastine NI 43-101 joissa siis sertifioitu ulkopuolinen taho määrittelee malmivarojen määrän?

Eipä kestä. Sotkamo Silverissä ja Endominesissa olen käyttänyt suoraan 10 v USA:n ja Saksan bondien keskiarvoa riskittömänä korkona. Tästä tulee jotain vähän yli 0,5 % näinä päivinä. Muissa terminaaliin asti diskontatuissa yhtiöissä käytämme riskittömän koron standardina 2 %.

Tarkennatko vielä että hyväksytkö esim. 30v DCF-laskelman vaikkapa 1% WACCilla malmivaroille siinä kohtaa kun niiden määrä on varmistettu ulkopuolisen tahon toimesta ja määrä riittää ko. aikajaksoon?

Koko WACC-% ei tietenkään ole noin matala. Tarkoitin siis tuolla luvulla riskitöntä korkoa, joka on yksi WACC-%:n komponentti.

Teen DCF-laskelman vain malmivaroille ja harkitulle osalle mineraalivarannoista. Näin ollen yhtiön elinkaari riippuu täysin tapauskohtaisesti siitä, miten pitkäksi ajaksi malmivaroja ja mineraalivarantoja on.

Korvanappiin tuli tietoa että Braziles/laajennettu South 3DIP:n preliminary tulokset julkaistaan todennäköisesti kahden viikon sisään, tuloksia jauhetaan supercomputereissa parhaillaan.

Onko mahdollista saada lähdettä? Entä sanoiko korvanappi mitään huhutuista porausluvista?

Välillä vähän hirvittää, että kuinka paljon sitä huhupuheiden varassa mennään. No, panokset on sen mukaan ja risk/reward on mielestäni hyvä. Lisäksi isot trendit on tässä kuparin puolella.

Korvanappiin kuiskuttelee kaiken näköistä visertäjää mutta tänne laitan vain ne johon voi luottaa, tai sitten ilmoitan että kyseessä on huhu jonka luotettavuutta en voi varmistaa.

Eli lähde on luotettava sen enempää yksilöimättä. Kyse ei ole nimettömästä nettihuhusta tai spekuloijasta, sanottakoon näin.

EDIT: porausluvista on aikaisemmin kuiskuteltu korvanappiin sen verran että niistä kerrotaan lisää about samaan aikaan kuin 3DIP:n tuloksia julkaistaan mutta tästä kuiskuttelusta on jo aikaa muutama viikko joten ihan viimeisintä tietoa ei ole.

Ymmärtääkseni nykyiset ja uudet akkuratkaisut vaativat entistä parempaa kuparin laatua tehokkuuden saavuttamiseksi, onko siitä mitään arviota tämän Orocon suhteen?

Kuparin laatu on todella merkitsevä esiintymän kannalta, ei pelkällä määrällä. Hyötysuhteesta ja prosessoinnin kustannuksista siinä kai on enimmäkseen kyse.

Olet asian ytimessä ja tästä on keskustelu paljon tässäkin ketjussa.

Yleisesti ottaen kupariesiintymät ovat köyhentymässä jatkuvasti kun vanhat “low hanging fruits” -kaivokset alkavat olla finaalissa ja siirtyvät joko tunneleihin tai pistetään säppiin kokonaan, tästä on monikin esittänyt arvion että “0.4% is the new 1%” eli siinä missä 60-90-luvun kaivokset lähtivät siitä että alle 1% ei ole mikään hyvä niin nykyään 0.4% alkaa olemaan jo ihan ok kaivokselle.

Kuparin laatuun tuolla ei sinänsä ole mitään merkitystä eli samaa kamaa sieltä tulee ja laatu määräytyy sulatossa jne.

Santo Tomasin NPV:n suhteen malmion kuparipitoisuudella on hurja merkitys, olen tästä tehnyt excel-pohjan ja ero on järisyttävä jos NPV mallinetaan DCF-menetelmällä eikä bulkkimaisella “usd per lbs” laskelmalla joka ei huomioi malmipitoisuutta.

Tähän voisi lisätä vielä että jos Brazilesin huhutut 0,8-1,0% pitoisuudet pitävät paikkansa niin kaivoksen arvo tulee olemaan aivan hullu (olen saanut excelillä osakkeen arvoksi 35-40 CAD hintoja).

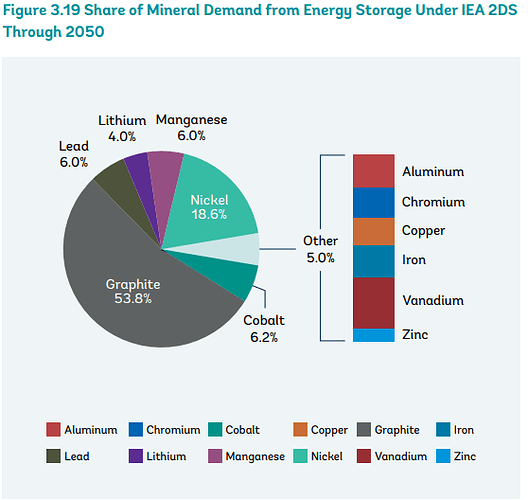

Nykyiset ja tulevat akkuratkaisut sinänsä ei ole kuparin kannalta se parhain markkina, koska sen osuus kysynnästä on arvioitu olevan luokkaa reilu 0,5%. Akkuratkaisuissa hyvin paljon suuremmassa roolissa on muut mineraalit, kuten grafiitti, Nikkeli, Koboltti ja Litium.